はじめに

近年、ビッグデータや人工知能を活用した情報革命の動きが、多くの産業で進められている。

その中の1つに、自動車の自動運転が挙げられる。自動運転は、1930年代にSF小説として描かれ、それ以来、「夢のクルマ」として多くの人の心をとらえてきた(1)。1980年代には、専用の道路上を走行する車種の開発が始まっている。2000年代に入り、市街地を模したコースでの走行実験が進められた。ここ数年、運転支援機能が搭載された車種の開発が進み、国内外で公道での試験走行が行われている。

自動運転については、交通事故の低減、交通渋滞の緩和・解消、ドライバーの人材不足の補完、高齢化が進む地方での高齢者の移動手段の確保など、さまざまな効用が期待されている。

現在、自動運転の開発にあわせて、自動運転に対する保険についての検討も進められている。保険事故の概念をはじめ、保険業そのものへの影響など、さまざまなテーマが幅広く論じられている。本稿では、欧米での議論を含めて、自動運転に対する保険について簡単に紹介することとしたい。

---------------------------------------------

(1)アメリカのSF作家で医師でもあるMiles J. Breuer の“Paradise and Iron”(1930年) では、全自動の自動車が描かれている。ドイツの作家Erich K?stnerの“Der 35. Mai oder Konrad reitet in die Sudsee”(邦題「五月三十五日」)(1931年)では、システムからの遠隔操縦で目的地に向かって走る自動車が登場する。アメリカの小説家で精神科医でもあるDavid H. Kellerの“The Living Machine”(1935年)では、自動運転車の有用性や課題点などが描かれている。(「SFの中の自動運転車 ①最初のSF“The Living Machine”」沖田征吾(自動運転の論点, スタイル株式会社)を参考に、筆者作成。)

自動運転の技術開発動向

保険の話に入る前に、まず自動運転とはどのようなものか、見ておくこととしよう。

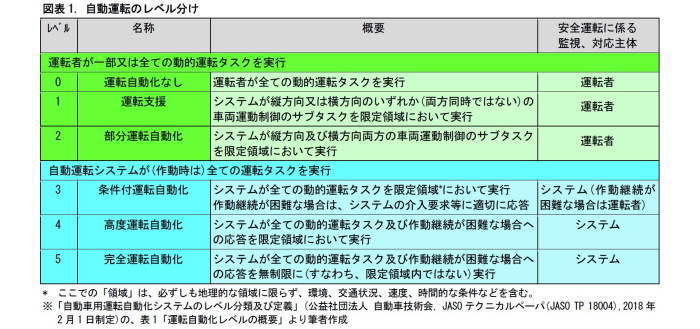

◆自動運転は、5段階にレベル分けされている

一口に自動運転と言っても、システムが操舵や制動といった運転操作の一部を代行するものから、全ての運転をシステムが行い運転者が不要となるものまで、いくつかの段階が考えられる。アメリカでは、アメリカ自動車技術者協議会(SAE)のレベル分け(2016年9月)が、運輸省道路交通安全局(NHTSA)で用いられている。日本国内でも、これをベースとして、レベル分けが行われている。

運転者が全ての運転タスクを行う現在の状態をレベル0とした上で、自動運転の程度は5つの段階に区分されている。現在、欧米では、レベル2~3の技術についてテスト段階に入っている。日本でも公道でレベル2のテストが始まっており、2020年頃を目途に市場化・サービス化が期待されている。

◆自動運転の技術開発は、自動車メーカーのみならず幅広い業界から参入が見通されている

自動運転システムは、自動車の新機能開発の一種ではあるが、従来のメーカー単独での開発とは様相が異なる。自動車の技術のみならず、センサーやレコーダー(2)などのハード、人工知能、運転支援技術など、開発関連分野が広い範囲に渡っており(3)、企業間での共同開発やM&Aなどが進んでいる。

---------------------------------------------

(2)ドライブレコーダーやイベント・データ・レコーダーの、開発や実装が進められている。

(3)近年、自動車ショーへの出展者は、自動車メーカーだけではなく電機業界やIT関連の会社が増えている。

自動運転に伴う保険の変化

現在の、自動車保険は、運転者の過失責任を担保することが中心である。しかし、自動運転のレベルが進み、その機能を装備した自動車が普及すると、保険の保障内容は大きく変化すると考えられる。ここでは、その変化についてみてみよう。

◆自動運転の開発に伴って、保険も変化することが必要

現在の、自動車保険は、運転者の過失責任を担保することが中心である。これは交通事故の大半が、運転者に起因するとの前提に基づく(4)。しかし、将来自動運転のレベルが進み、その機能を装備した自動車が普及すると、運転者の過失による事故は激減するとみられる。そうなれば、自動車保険の保険料は大幅に下がる。完全自動運転のレベルに至れば、運転者という概念自体が消失することとなる。

---------------------------------------------

(4)「平成29年 交通事故の発生状況」(警察庁)によると、当事車種別(第1当事者)別交通事故件数で、「不明」を除く全当事者種別件数463,677件のうち、自動車等を第1当事者とする件数は447,089件で96%以上を占めている。すなわち、交通事故の96%以上は、自動車等の運転者に起因すると考えられる。

◆完全自動運転への移行は徐々にしか進まない

自動運転技術の進展・普及に伴い、従来の補償範囲に対する保険料収入は、大きく低下するとみられる。ただし、完全自動運転への移行は徐々にしか進まない。完全自動運転が、一般化するのは、2050年頃と考えられている。今後、保険料収入の減少を補うために、損保会社は、新たな保障ニーズに対応する商品開発が求められる。2050年頃までの新たな保険分野として、 次の3つが挙げられる。

(1) 製造物責任保険

自動運転システムでは、各種センサーや集積回路等が用いられる。ソフトのバグ、メモリーのあふれ、アルゴリズムの欠陥などにより事故が発生すれば、製造者は巨額の賠償責任を問われかねない。

(2) サイバーセキュリティー保険

自動車が、IT関連の機器やソフトを装備するにつれて、サイバーセキュリティーの問題が顕著になる。ハッキングやランサムウェアなどによって、自動運転機能が停止したり、誤動作を起こしたりすれば、自動車事故や運転の非効率につながる恐れがある。

(3) インフラ保険

自動運転の乗用車を制御する交通インフラやセーフガードなどについて、保障のニーズが高まるものと考えられる。従来は、公共インフラは、政府や自治体が自家保険の形態で対応することが多かったが、今後、再保険制度等を含めて、民間保険会社にも引き受けの機会が生じる可能性がある。

◆保険は損害賠償責任から製造物責任へと変化する

現在の自動車保険は、対人事故、対物事故の損害賠償責任が中心となっている。自動運転システムのレベルが向上し、その普及が進めば、運転者の運転タスクは減り、損害賠償責任の範囲も縮小される。これに代わって、上記の製造物責任、サイバーセキュリティー、インフラ事業の責任範囲が拡大することとなろう。

特に、製造物責任の注目度が高い。自動運転システムの機器・ソフトの不備が交通事故を引き起こした場合、製造者(自動車メーカー等)の責任が問われることが一般的になるとみられるためである。

自動運転に伴う賠償責任の変化

自動運転導入時の賠償責任のあり方は、国内外で議論が進められている。概観してみよう。

◆日本では関係各所で検討が進められている

自動運転に関する法的責任関係については、現在、国内の各所で議論が進められている。2015年には、警察庁の委託事業や日本損害保険協会の研究が行われ、2016年にそれぞれ報告書が公表された(5)。また、国土交通省や経済産業省でも研究が行われ、報告書が公表されている(6)。2018年4月には、政府官邸の高度情報通信ネットワーク社会推進戦略本部・官民データ活用推進戦略会議が「自動運転に係る制度整備大綱」(以下、「大綱」)を決定・公表している。

---------------------------------------------

(5)それぞれ、「自動走行の制度的課題等に関する調査研究報告書」(株式会社日本能率協会総合研究所, 平成27 年度警察庁委託事業, 2016年3月) および 「自動運転の法的課題について」(一般社団法人 日本損害保険協会, 2016年6月)。

(6)「自動走行の民事上の責任及び社会受容性に関する研究」(株式会社テクノバ, 平成28年度経済産業省・国土交通省委託事業, 2017年3月) および 「自動運転における損害賠償責任に関する研究会 報告書」(国土交通省, 2018年3月)。

◆レベル4以上と、そのレベルに移行する段階での責任関係が議論されている

これまでに、レベル3までの議論が行われてきた。大綱では、レベル3までの自動運転で生じた自動車事故の民事責任について、「自動運転システム利用中の事故により生じた損害についても、従来の運行供用者責任を維持する」としている(7)。

一方、レベル4以上については、今後も継続した検討が必要とされている。検討においては、具体的な事故を想定した議論が行われる。そのうち、特徴的な例を紹介しよう。

---------------------------------------------

(7)運行供用者とは、車を思いどおりに使える状況にあり、その運行で利益を得る人のことをいい、車の所有者、車の借主(場合によっては車の貸主、名義貸人など)、雇い主等がこれにあたる。運行供用者は、仮に直接自分が起こした事故でなくても賠償責任を負うことになる。(一般社団法人 日本損害保険協会「損害保険Q&Aくるまの保険 問30」をもとに筆者作成)

(1)ブレーキが故障しており、運転者が注視を怠ったため追突事故に至った事例

1) レベル3まで

衝突被害軽減ブレーキが故障していても、運転者が適切な運転をすることで、事故の回避ができたと考えられる。したがって、故障は、構造上の欠陥・機能の障害にはあたらないが、運転者が注視を怠ったことになる。このため、運行供用者の免責は認められない。

2) レベル4以降

このレベルでは、制動の作業継続が困難な場合でも、利用者(8)が応答することは期待されない。したがって、利用者が注視を怠った点は、問題にならない。しかし、衝突被害軽減ブレーキが故障していたことは、構造上の欠陥・機能の障害に該当する。このため、運行供用者の免責は認められない。

---------------------------------------------

(8)レベル4以上では、運転者という概念は存在しない。

(2)ブレーキに検知しにくい特性の障害物があり、運転者が注視を怠ったため、追突事故に至った事例

3) レベル3まで

1) と同様、運転者が適切な運転をすることで、事故の回避ができたとみられる。したがって、運転者が注視を怠ったことになる。このため、運行供用者の免責は認められない。

4) レベル4以降

2) と同様、利用者の運転タスクは期待されない。したがって、注視を怠った点は、問題にならない。問題は、ブレーキに検知しにくい特性の障害物をどうみるかである。ほとんどの障害物を検知できないような場合は、ブレーキに構造上の欠陥・機能の障害があったといえるだろう。しかし、大抵の障害物を検知できていながら、たまたまある特性を持った障害物だけを検知できなかった場合はどうなるだろうか。この場合、ただちに構造上の欠陥・機能の障害があったとはいえないと考えられる。障害物の検知など、どの程度の安全性がシステムに要求されるかは、なお議論の余地があるといえる。

海外における賠償責任の検討

欧米では、自動運転の技術開発が進んでいる。これに併せて、保険の責任についても議論が進められている。ドイツとアメリカの検討の様子を、簡単にみていく。

(1)ドイツ

自動車事故に対して、民事責任が、道路交通法、製造物責任法および民法で法制化されている。自動車事故責任が車両の保有者と運転者、製造物責任が製造者に課される。

保有者の責任は、過失の有無によらない。自動運転のレベルによらず、責任があるとされている。レベル3以上に相当する高度自動化機能または完全自動化機能の使用により損害が生じた場合、上限金額を倍額に引き上げている(9)。運転者の責任は、過失があると推定される場合に問われる。レベル2までは現行法を適用。レベル3以上では、正当な方法でシステムに運転を委ねている場合、免責される可能性がある。製造者の責任は、レベル2までは現行法を適用。レベル3以上で、第三者による交通違反のみを原因とした事故であることが立証されない限り、認められるものとみられている。なお、「自動運転システムの製造者は運転者でもある」と解して、運転者責任を認めるべきとの考え方も出てきている。保有者は、自動車責任義務保険への加入が義務づけられている。ドイツ保険協会は、自動運転システムの事故の場合、この保険が被害者の損害を填補するとの見解を示している(10)。

---------------------------------------------

(9)人的損害は500万ユーロから1,000万ユーロへ。財物損害は100万ユーロから200万ユーロへ引き上げ。

(10)保険者による求償の是非については、事故内容を分類して検討されている。

(2)アメリカ

民事責任と製造物責任は、各州の州法で規律されている。

レベル3以下で、自動車の運転操作を運転者が行っていた場合、運転者の責任は免れないとみられている。一方で、レベル5のように完全に運転をシステムに委ねている状態では、運転者の注意義務違反は問われないと考えられている。この状態での事故は、自動運転システムの不具合が原因と考えられる。日本の運行供用者責任とは異なり、アメリカではこの場合、運転者の責任は免責となる(11)。

---------------------------------------------

(11)ただし、自動運転システムを使用すべきでない状態で使用した場合や、オーバーライド(自動運転システムの作動を運転者の意思で打ち消すこと)をして運転すべき状態でそうしなかった場合には、運転者の過失責任が問われる可能性がある。

国内の損保会社の動向

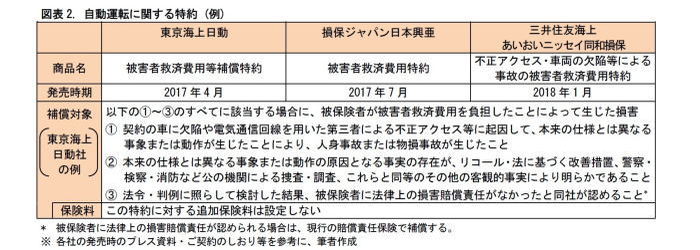

日本では2017年度以降、損保会社が任意加入の自動車保険に付帯する無料の特約を発売している。既存の自動車保険では、事故における運転者・所有者の責任の有無やその割合が確定されるまで保険会社からの被害者対応が行われない。事故の責任関係が複雑化する可能性のある自動運転(12)では、被害者補償の遅れが懸念された。各社の特約の発売は、迅速な被害者救済を目的とした対応といえる。

大綱の決定・公表を受けて、政府や損保会社は、システムが運転の主体となる自動運転車の対人事故も自賠責保険や任意加入の自動車保険の補償対象とする方針と報道されている(13)。損保会社は新商品開発を進め、レベル3の自動運転の商用化が見込まれる2020年代には発売の見通しとされている。

---------------------------------------------

(12)事故の責任関係が運転者・被害者などの事故当事者のみならず、メーカーやソフトウェア事業者にまで及ぶ可能性がある。

(13)「自動運転に任意保険 損保各社、対人事故を補償 商用化へ環境整備」(日本経済新聞2018年5月16日朝刊)より。

おわりに (私見)

今後、自動運転システムの開発は、更に高いレベルへと進展していくものと予想される。自動運転システムを装備した自動車はますます身近なものとなり、人々の生活を大きく変化させる可能性が高い。自動運転から得られる効用は幅広い範囲に及ぶであろう。たとえば、交通渋滞、ドライバー人材不足、高齢者の移動困難など、現代社会が抱える諸問題の解決に寄与することが期待される。

一方、これに伴って自動車保険の役割には大きな変化が求められる。引き続き、国内外の法規制の見直しや損保業界の商品開発の動向などを、注視していくことが必要と考えられる。

篠原拓也(しのはら たくや)

ニッセイ基礎研究所 保険研究部 主任研究員・年金総合リサーチセンター兼任

【関連記事 ニッセイ基礎研究所より】

・テロ保険の浸透-テロのリスクに対して保険の備えは進んでいるか?

・アメリカ洪水保険の浸透-加入率の向上には何が必要か?

・サイバーリスク保険の普及-サイバーリスクは、保険でどこまでカバーできるのか?

・心地よい混み具合-適度なバランスは、どのように定まるのか?

・インドの生命保険市場(5)-インドの生命保険会社のリスク管理はどのように行われているのか-