要旨

パリ協定から世界的に大きな潮流となった脱炭素化。米国が離脱を表明しても脱炭素化の流れは変わらなかった。むしろ、以前より勢いを増したとも感じられる。日本ではまもなくエネルギー政策の基本的な方針を示した第5次エネルギー基本計画が閣議決定される。政府は再生可能エネルギーを将来の「主力電源」として打ち出す方針だ。

日本の再エネ開発は、これから第2フェーズに入る。太陽光に偏った電源構成や国民負担の増大というこれまでに生じた歪みを是正し、主力電源化に向けた体制構築を進めていくことになる。しかし、一筋縄にはいかないだろう。既存のシステムを抜本的に変えなければならない。技術面での極めて大きなブレークスルーも必要となる。再エネの普及拡大は、これから新たな正念場を迎える。

エネルギー政策は国民の生活に深く関わる。再生可能エネルギーをどのように主力電源化していくのか、その道筋を示すことが求められている。

はじめに

再生可能エネルギー(以降、再エネ)とは、化石燃料のような有限な資源から生み出されるエネルギーではなく、自然界に常に存在する太陽光や風力、比較的短期間に再生可能なバイオマスといった、枯渇しない資源から生み出されるエネルギーのことだ。発電時には地球温暖化の原因となる二酸化炭素をほとんど排出しないため、環境に優しいエネルギーとして世界中から注目が集まっている。脱炭素化が国際的な潮流となる中、日本の再エネ開発はどうなっているのであろうか。ここでは、エネルギー政策の基本的な方針を示した「エネルギー基本計画」を中心に、再エネ開発の現状と課題、今後の方向性について整理を試みる。

エネルギー基本計画の改訂が迫る

◆日本のGHG排出削減目標は、2030年▲26.0%、2050年▲80%

2016年4月、2020年以降の温室効果ガス(以下、GHG(1))排出削減等のための新たな国際枠組み「パリ協定」が発効した。パリ協定では「世界の平均気温上昇を工業化以前から摂氏2度以内に抑える」という「2度目標」を長期的な目標として規定している。協定に参加した各国は「2度目標」を達成するため、独自のGHG排出削減目標を国連気候変動枠組条約事務局に提出した。2015年7月、日本も「GHGを2030年度に2013年度比▲26.0%削減する」という削減目標を提出している。このGHG排出削減目標は、各国で独自に決められたものであるため、基準年や目標水準が国によって異なる。米国(2)は2005年を基準年として2025年までに▲26%~▲28%削減することを目標としており、EUは1990年を基準年として2030年までに▲40%削減することを目標としている。

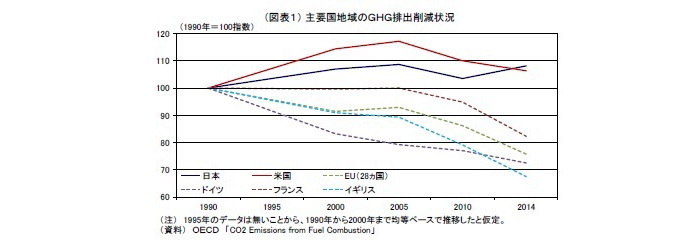

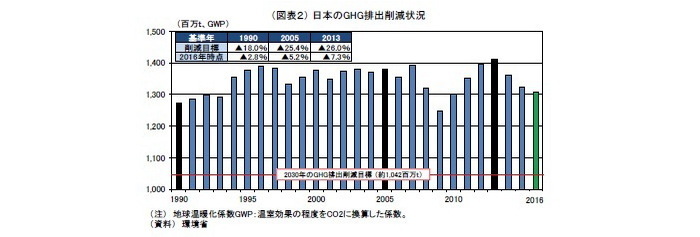

主要国地域のGHG排出削減状況を見ると、2014年時点におけるEUの削減率は1990年比▲24.3%であり、EUがこの分野におけるリーダー的存在となっていることが分かる(図表1)。日本については、2013年をピークに減少が始まっており、2016年時点で2013年度比▲7.3%と削減が進んでいる(図表2)。現在の削減ペースが続けば、2030年に▲26%削減という目標も達成可能な状況だ。

主要国地域に限ればGHG排出削減は進展が見られるものの、世界全体で見ると満足できるものではない。国連環境計画の調査によると、パリ協定の参加国の目標を全て積み上げたとしても、「2度目標」の達成に必要なGHG排出削減量には達していないという。そのため2050年までに、先進国全体で▲80%削減することの必要性について認識が共有されている。日本もこの水準を目標としてGHGの排出削減を進めることとなる。まもなく閣議決定される「第5次エネルギー基本計画(以下、第5次計画)」は、このような文脈の中で策定されるものである。

---------------------------------

(1)GHGは、Greenhouse Gasの略。

(2)米国は2017年6月、トランプ大統領がパリ協定からの離脱を表明している。

エネルギーミックス(3)は据え置き、再エネ目標は2030年22~24%程度

エネルギー基本計画は、2002年6月に成立したエネルギー政策基本法に基づいて策定される。2003年10月に最初の計画が策定されて以降、3年ごとに改定されており、2007年3月に第2次計画、2010年6月に第3次計画、2014年4月に第4次計画が策定されている。今次改定は4度目の改定となる。

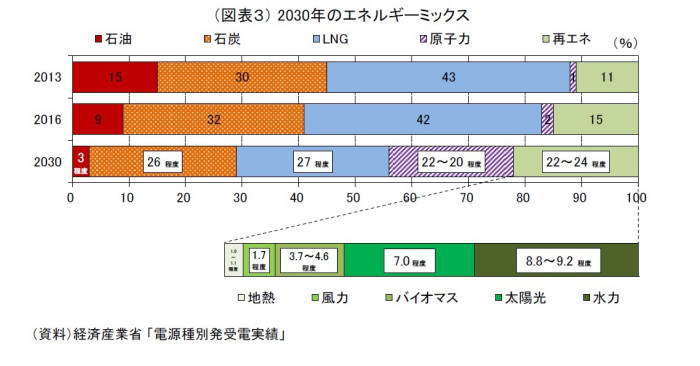

第5次計画における再エネの位置づけは「長期を展望した環境負荷の低減を見据えつつ活用していく重要な低炭素の国産エネルギー源」である。注目された2030年のエネルギーミックスは、再エネ比率を第4次計画と同じく22~24%程度に据え置くことが決まった(図表3)。内訳については、水力8.8~9.2%程度、太陽光7.0%程度、バイオマス3.7~4.6%程度、風力1.7%程度、地熱1.0~1.1%程度となる。

---------------------------------

(3)エネルギーミックスとは、将来のエネルギー需給構造の見通し(将来の電源構成)を示したもの。

再エネの普及は第2フェーズへ

◆太陽光が再エネ拡大を牽引

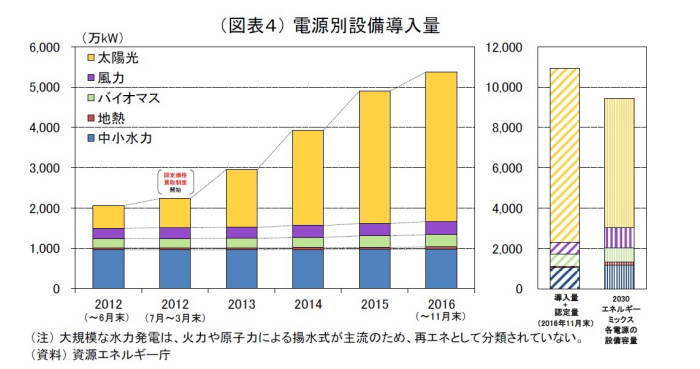

再エネの普及状況については、太陽光が突出している。太陽光の設備導入量(4)は、2012年からの5年間で約6.6倍まで拡大した(図表4)。再エネ全体の増加率のうち約95%は太陽光の増加によるものである。また、2016年11月時点における太陽光の認定量(5)は、2030年のエネルギーミックスの水準も超過している。地熱や風力の認定量が6割に満たないのとは対照的な状況だ。太陽光がここまで急速に拡大してきた背景には、2つの要因が考えられる。

1つ目の要因は、固定価格買取制度(通称、FIT法(6))である。FIT法とは、再エネで発電された電気を一定価格で買取ることを、政府が電気事業者に義務付けた制度のことだ。再エネの開発事業者は、この制度を利用することで以前よりも正確に売上予測をすることが可能となり、プロジェクトリスクを大幅に軽減することができた。しかも、非住宅用10kWh以上の太陽光については、20年以上と言う破格の保障期間が付いていた。2012年7月に政府がFIT法を施行して以降、太陽光の普及ペースは加速している。FIT法は投資リスクを低減することで、太陽光の普及に大きく貢献してきたと言えるだろう。

2つ目の要因は、太陽光が他の再エネと比較して大規模開発しやすく、地産地消しやすいという特徴である。例えば、太陽光が広い敷地さえあれば比較的容易に開発可能であるのに対し、風力や地熱は資源に偏在性があるため、開発適地を見つけることが難しい。また、太陽光は住宅地や都心郊外などに設置することで、発電した電力をその場で消費することもできる。設備も風力のような稼動部を持たないため、設置後のメンテナンスも容易である。これらの特徴は、再エネ開発における太陽光の優位性と言えるだろう。

---------------------------------

(4)設備導入量とは、固定価格買取制度の認定を受けて設置を完了させ、実際に稼働している発電施設の容量のことである。

(5)認定量とは、国が固定価格買取制度に基づいて、再エネ発電設備として認定した発電設備量のことである。

(6)FIT法は、Feed-in Tariffの略。

◆次のターゲットは風力・地熱

再エネ開発で太陽光が突出してきた状況は、2017年4月のFIT法改正(通称、改正FIT法)によって変わりつつあるようだ。太陽光の認定要件は改正によって厳しくなっており、これまでと同様のペースで拡大するとは想定されない。改正FIT法には、太陽光に偏った電源構成の是正と国民負担の抑制という、政策的な意図が込められているのである。

日本の目指す2030年のエネルギーミックスは、電源ごとの特徴を生かすバランスの取れた電源構成である。太陽光に偏った構成では、天候や時間による不安定さが増してしまう。そのため、買取価格の低減率が太陽光で大きく設定された一方、風力や地熱などは据え置かれたものが多い(図表5)。また、2,000kWh以上の太陽光では入札制度が導入されており、競争原理の導入という一大方針転換が行われている。

FIT法における買取価格の低減は、国民負担の軽減にもつながる。買取費用の一部が、再生可能エネルギー発電促進賦課金(以下、賦課金)として電気料金に上乗せされているためである。この買取費用は2017年度に約2.7兆円に達し、そのうちの約2.1兆円は賦課金として国民負担となっている(図表6)。平均的な家庭では毎月792円の負担が生じている計算だ。この制度に基づく買取期間は電源毎に異なるものの、10年から20年となっているものが多い。買取期間の満了後は自家消費するか、個別に電力会社との間で売電契約を結び直すこととなる。電力の売却先は限定されているものの、消費者間で直接電力をやり取りする仕組みの導入に向けて、実証実験が一部で始まっている。卸電力市場の活性化によって、電力取引の自由度が増していくことが期待されている。

今後の普及拡大を左右する4つの課題

第5次計画では、再エネを「主力電源化」していくことが明記された。再エネの主力電源化のためには、以下4つにまとめられる課題を解決していかなければならない。

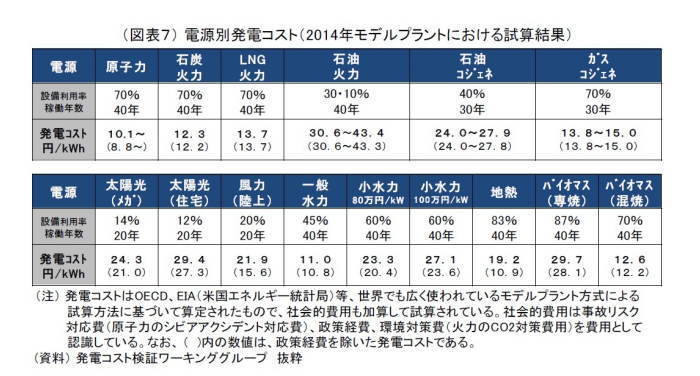

1つ目の課題は、コスト削減(国民負担の軽減)である。太陽光や水力などの発電コストは、現在の主力電源である石炭やLNGと比較して倍近い差がある(図表7)。また、国際的な比較においては、ドイツの太陽光や風力の発電コストが9円/kWh程度であるのに対して、3倍近いコストが掛かっている。これには技術や開発規模の違いだけでなく、日本独特の流通構造や下請け構造といった要因もある。コスト削減を進めるには、パネル製造から発電所の建設、保守管理に至るまで、発電事業全体のコストを見直していく必要がある。コスト面で先行する外国事業者の参入や国内事業者の垂直水平での集約など、産業のコスト構造を大胆に変えていく仕組みが求められる。

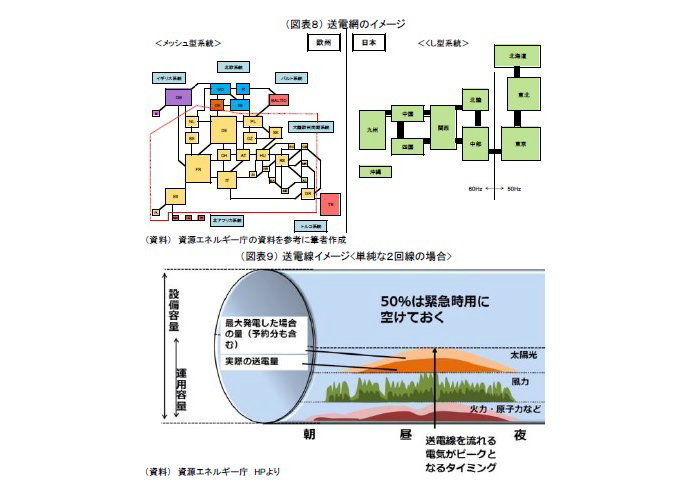

2つ目の課題は、系統制約の緩和である。系統制約とは、送電容量や電力の安定性に関して既存の電力系統(9)が持つ限界のことだ。電力会社は互いの電力系統を連系線(10)によって接続し、電力の需給を全国的に調整する仕組みを有している。しかし、電力系統が国土の地理的制約から直列に接続した日本のくし型系統(11)では、連系線の容量不足が調整のボトルネックとなる(図表8)。さらに、送電線の空き容量に関する問題もある。送電線に流すことのできる電気量のリミット設定が適切でないために、空き容量を十分に活用することができていない(図表9)。国内の系統制約の緩和に向けた対応には、電力系統を接続する連系線の増強や日本版コネクト&マネージ(12) の具体化などが挙げられる。民間に目を向ければ、中韓露などの近隣諸国との間に海底送電ケーブルを敷設することで、広域の国際的送電網を構築しようとする動きもある。制度面や安全保障面に課題はあるものの、再エネの普及や電力取引の活性化を後押しする取り組みである。再エネ開発と言われると電源に注目してしまいがちであるが、電気を届ける送配電システムにも関心を向けていく必要がある。

3つ目の課題は、発電量が天候や時間によって不安定となる再エネを、安定した電源として活用する仕組みの構築である。専門家の間で「調整力」と言われるものだ。電気の需給バランスの崩れは、停電などのトラブルの原因となる。電気需要の変動だけでなく供給面でも考慮すべきことを増やす再エネの普及は、電気の需給バランスを制御することを難しくする。現在は火力発電がその役割を担っているが、脱炭素化が国際的な潮流となる中、徐々に置き換えを進めていかなければならない。その候補として期待されるのが、蓄電池やPower-to-Gas技術(13)などの新技術である。その他にも、ディマンドリスポンス(14)や容量市場の整備など、制度変更によって調整力を確保する方策も検討されている。電力会社の内部だけで供給制御が完結できたこれまでの調整の仕組みは変わっていく。今後は多様な主体が関わる複雑で緻密な調整の仕組みが構築されることとなるだろう。

4つ目の課題は、事業環境の整備である。規制は事業の方向性を左右する重要な要素だ。時代にそぐわない規制が残ったままでは、事業計画が非効率なものとなってしまう。現在審議中の第196回国会では、洋上で風力発電を行うための一般海域の利用ルールを定めた法案が審議されている。この法案は、洋上風力の普及拡大に役立つものとなるだろう。各種申請手続きの簡素化や開発地域における調整の迅速化など、改善が求められていることは多い。

---------------------------------

(9)電力系統とは、発電・送配電・需要家設備に至る全ての電力設備によって構築されるシステムのこと。日本では、各電力会社がエリア毎に保有しているため、沖縄も含めると10存在している。

(10)連系線とは、異なる電力系統を結ぶ送電設備のこと。

(11)日本は南北に長い地理的な特徴のため各電力会社の電力系統が直列に接続しており、この形状からくし型系統と言われている。なお、欧米の電力系統は、複数の国や地域の系統が互いに接続していることから、メッシュ型系統と言われている。

(12) コネクト&マネージとは、欧州の既存系統に関する利用ルールのことで、再エネを送電網につなげたうえで各発電所から流れてくる電気を管理する手法である。

(13)Power-to-Gas技術は、余剰電力から水素や合成メタンを製造して、エネルギーを貯蔵する技術である。

(14)ディマンドリスポンストとは、経済産業省の定義で「卸市場価格の高騰時または系統信頼性の低下時において、電気料金価格の設定またはインセンティブの支払に応じて、需要家側が電力の使用を抑制するよう電力消費パターンを変化させること」とされる。簡単に言うと、時間によって電気の単価が変わらない料金体系から、需要の多い昼間に高くする料金体系に変えることで、昼間の電気使用量を抑えようとする試みである。

おわりに

ここまでの議論を以下に整理する。日本の再エネ開発は、2030年のエネルギーミックスの実現に向けて、想定を上回るペースで現在まで順調に推移してきた。しかし、国際的なGHG排出削減の要請からすると、さらなる努力が求められていることに変わりはない。そのため第5次計画では、再エネを将来の主力電源と位置づけ、本格的な普及を目指す姿勢を明確に打ち出している。足元では、再エネの普及拡大が、制度面や技術面の壁に阻まれつつあるようだ。すなわち、国民負担の増大と調整力の不足という問題である。これらの問題を解決するためには、製造から流通までのあらゆる段階における構造転換が必要となる。また、技術面の極めて大きなブレークスルーに頼らざるを得ない部分もある。再エネの普及拡大はこれから新たな正念場を迎える。

電気は国民生活を支える重要なインフラだ。エネルギー政策はこれからの日本の在り方を決める一大プロジェクトであると言え、政策の推進には国民の理解が欠かせない。再エネに関する課題や今後の見通しなど、国は丁寧な説明をして行く必要があるだろう。再エネをどのように主力電源化していくのか、その道筋を示すことが求められている。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

鈴木智也(すずき ともや)

ニッセイ基礎研究所 総合政策研究 研究員・経済研究部兼任

【関連記事 ニッセイ基礎研究所より】

・COP21「パリ協定」が日本に迫るもの~原発再稼動・増設の是非と再エネ普及に伴う国民負担増~

・『電力神話』の崩壊とスマートメーター

・再生可能エネルギーとどう向き合うか-再生可能エネルギーは未来の子供たちへの贈り物

・環境大国ドイツの再生可能エネルギー普及策と最新動向

・地球温暖化と企業の環境パフォーマンス