シンカー:4-6月期は、4%台の強い総賃金の拡大が耐久消費財の購入の促進し、企業の好調な業績と人手不足感が設備投資の拡大につながり、良好なGDP成長率となった。2019年10月の消費税率引き上げの是非は、2019年度の政府予算案が決まる12月までに決しなければならない。11月に公表となる7-9月期の実質GDPを強い成長とし、その決断を支える必要がある。7月の西日本豪雨の被害からの復旧と、2019年度予算の集中執行により、公的需要が押し上げに寄与するとみられる。天候不順や自然災害の懸念を抱えながらも、好調な企業業績に支えられて夏のボーナスは大きく増加し、賃金がしっかりとした上昇傾向にあることが消費活動を支えるだろう。強い設備投資計画が順調に執行されることにより、設備投資が成長のけん引役となる形が続くだろう。7-9月期の実質GDPも、潜在成長率を上回る動きが続くと考える。

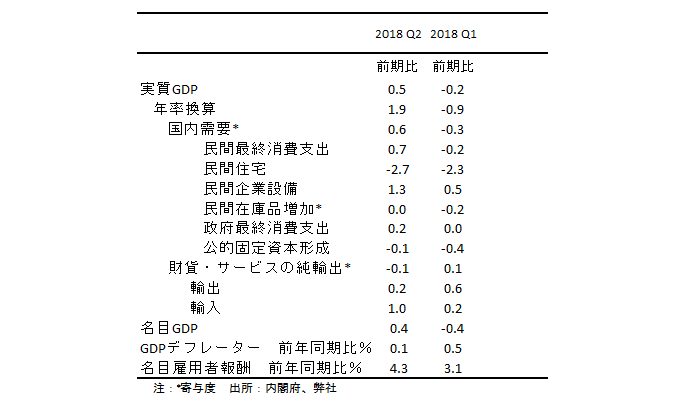

4-6月期の実質GDPは前期比+0.5%(年率+1.9%)となった。

1-3月期は天候不順の影響が強く、前期比年率-0.9%と8四半期ぶりのマイナスとなっていた。

4-6月期はプラス成長に戻り、1%程度の潜在成長率を大幅に上回る強い結果となった。

4-6月期の実質消費は前期比+0.7%と、1-3月期の同-0.2%からリバウンドした。

ゴールデンウィークは天候に恵まれず、6月の大阪府北部地震などが、下押し圧力となった。

一方、4-6月期は総賃金が前年比で+4.3%(1-3月期同+3.1%)も拡大するなど、雇用・所得環境の改善がその下押し圧力を大きく上回る支えとなった。

賃金上昇が価格の高い耐久消費財の購入を促進したとみられる。

4-6月期の実質設備投資は前期比+1.3%(1-3月期同+0.5%)と極めて強かった。

人手不足は深刻であり、需要の増加に対する供給の対応を整え収益機会を逸失しないため、企業は生産性を向上させることが急務となっている。

そして、新製品の投入などでの売上高の増加のため、設備投資と研究開発が拡大し始めている。

日銀短観で示された2018年度の企業の設備投資計画が順調に進捗していることを示している。

4-6月期の実質輸出は前期比+0.2%と輸入は同+1.0%と、外需の実質GDP前期比寄与度は0.0%(1-3月期は同+0.1%)となった。

グローバルな製造業の一時的な在庫調整の影響で、3四半期連続で外需からの成長寄与度は小さかった。

民間在庫の実質GDP前期比寄与度は0.0%と、1-3月期の同-0.2%に続き、日本での在庫調整の順調な進捗を示した。

貿易紛争への懸念を抱えながらもグローバルに景気は堅調であり、7-9月期以降は外需に回復力が出てくるとみられる。

4-6月期は、2017年度の補正予算の執行が一巡し、2018年度の本予算の本格的な執行を待つ端境期にあったとみられ、公的需要の実質GDP寄与度は0.0%と弱かった。

2019年10月の消費税率引き上げの是非は、2019年度の政府予算案が決まる12月までに決しなければならない。

11月に公表となる7-9月期の実質GDPを強い成長とし、その決断を支える必要がある。

7月の西日本豪雨の被害からの復旧と、2018年度予算の集中執行により、公的需要が押し上げに寄与するとみられる。

天候不順や自然災害の懸念を抱えながらも、好調な企業業績に支えられて夏のボーナスは大きく増加し、賃金がしっかりとした上昇傾向にあることが消費活動を支えるだろう。

4-6月期の設備投資のかなりの強さは1-3月期の天候不順で建設投資の進捗が遅れた部分もある。

しかし、強い設備投資計画が順調に執行されることにより4-6月期からの反動はなく、7-9月期も強い伸びを続け、設備投資が成長のけん引役となる形が続くだろう。

7-9月期の実質GDPも、潜在成長率を上回る動きが続くと考える。

表)4-6月期の日本のGDP

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司