9/28(金)の東京株式市場では、幅広い業種で株価が上昇し、一時日経平均株価は24,286.10円と年初来高値を更新しました。これは1991年以来、約27年ぶりの高水準で、バブル崩壊後の戻り高値となりました。前日の米国株式高に加え、外国為替市場で円安が進行したことなどがきっかけですが、背景には米国の株高に比べ日本株に相対的な出遅れ感が出ていることや、日本製自動車への関税引き上げ問題が当面回避されるなど貿易摩擦をめぐる懸念が一部後退したことなども、投資家心理の改善につながったと思われます。

そうした中、株式市場は実質的に10月相場入りとなり、10月下旬から本格化する決算発表が意識される時期となりつつあります。メディア等で好業績が観測され、株価が動意を示す銘柄が増えてくる可能性があります。

そこで、今回の日本株投資戦略では、これまでの四半期決算が好調で、今後業績予想の上方修正が期待できる銘柄をスクリーニングにより抽出してみました。今回はその第1回目として、9月決算および12月決算の銘柄を分析対象にしております。

「上方修正」期待の銘柄はコレ!?

それではさっそく、これまでの四半期決算が好調で、今後業績予想の上方修正が期待できる銘柄をスクリーニングにより抽出してみたいと思います。今回は9月決算および12月決算の銘柄を分析対象にしてみました。

(1)東証1部上場銘柄であること

(2)9月決算または12月決算の銘柄であること

(3)時価総額500億円超の銘柄であること

(4)四半期累計の営業利益が前年同期ともども黒字で、通期会社予想営業利益も黒字であること

(5)四半期累計の営業増益率が通期会社予想営業増益率を上回っていること

(6)アナリスト2名以上が業績予想を行っていること

(7)過去4週間で市場予想EPSが上昇していること

(8)業種の重複は避け、重複した場合は(5)の増益率が大きい銘柄を優先させること

上記の全条件を満たした銘柄を(5)の増益率が大きい順に並べたものが表1となります。「日本株投資戦略」では、これらの銘柄は今後業績予想の上方修正が期待できる銘柄であると考えています。

決算期を月別にみると、上場銘柄の3分の2が3月決算銘柄です。3月決算銘柄の分析および銘柄の抽出については、次回ご紹介したいと考えております。今回分析対象とした9月決算銘柄は全体の4%、12月決算銘柄は11%と、数の上では「少数派」となっています。

ただ、9月決算銘柄にとり、今度発表される決算は「本決算」で、12月決算銘柄にとっては第3四半期となります。ともに、その年度の中で通過した四半期の数が3月決算銘柄に比べて多く、通期の利益を予想するに際してのヒントが多いという特徴があります。その意味で、9月決算銘柄と12月決算銘柄の分析を、3月決算銘柄と分けて行うことに意味があると考えられます。

なお、6月決算銘柄については、今度発表される決算は第1四半期であり、通過した四半期の業績をヒントとすることができないため、今回は分析対象外としました。

なお、(8)については化粧品とそれ以外の化学は別業種とし、「黒鉛電極」に関連する銘柄についてはすべて同一業種としました。

表1:業績予想の「上方修正」が期待される東証1部銘柄(9月決算・12月決算)

コード / 銘柄名 / 株価(9/27) / 四半期増益率 / 通期予想増益率 / 投資ポイント

<5302> / 日本カーボン / 7,760 / 1095.6% / 406.0% / 黒鉛電極好調の波に乗る

<8804> / 東京建物 / 1,355 / 122.1% / 0.5% / ビル賃貸主力の不動産大手

<4911> / 資生堂 / 8,521 / 105.1% / 36.8% / 訪日客のリピート拡大が鍵

<6141> / DMG森精機 / 1,879 / 74.8% / 29.3% / NC旋盤・MCで最大手

<7740> / タムロン / 2,410 / 66.4% / 20.1% / 一眼レフ用交換レンズ

<4578> / 大塚ホールディングス / 5,622 / 58.2% / 39.2% / 抗精神病薬など主力が好調

<6965> / 浜松ホトニクス / 4,335 / 30.5% / 16.4% / 「光」にまつわる技術に強み

<7821> / 前田工繊 / 2,439 / 23.3% / 8.2% / 防災用建築・土木資材

<5959> / 岡部 / 1,111 / 14.0% / 9.4% / 主力の耐震製品が好調

<9869> / 加藤産業 / 3,800 / 9.5% / 5.6% / 柱の常温流通が好調

※各種資料および会社公表データをもとにSBI証券が作成。四半期増益率は、9月決算銘柄の場合は第3四半期累計、12月決算銘柄の場合は第2四半期累計の対前年同期比・営業増益率。

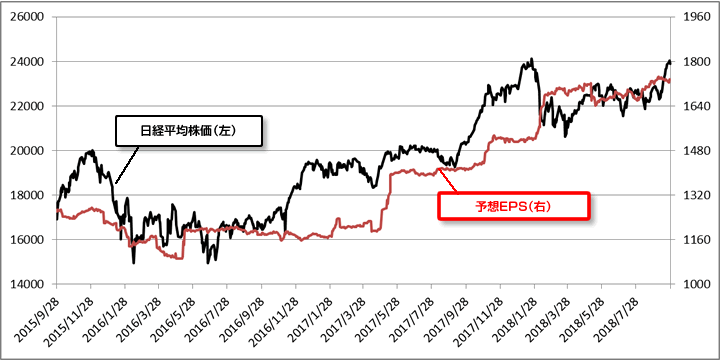

予想EPS(一株利益)の増加に期待

一般的に株価は、PER(株価収益率)とEPS(一株利益)の掛け算として表現されます。同様に、日経平均株価はその予想PERと予想EPSの掛け算として計算されています。ここで、企業業績を示す予想EPSが増加するほど、日経平均株価も上昇しやすいと考えられます。

ちなみに、1年前の2017/9/27に、日経平均株価の予想EPSは1,414円でした。さらに2017年末の予想EPSは1,511円でした。そして9/26(水)現在の予想EPSは1,735円となっています。予想EPSが増加しているということは、企業業績が拡大していることを意味し、株価の上昇要因であると考えられます。

日米通商協議の大きな課題であった、日本から米国に輸出される自動車の関税について、当面は25%の関税賦課を回避できる見込みとなっています。このことで、企業業績を覆う雲の一部が晴れ、今後企業業績の上方修正が増えてくる可能性もありそうです。ただ、米中貿易摩擦の影響を受ける企業もありそうで、中には業績予想の下方修正が警戒される企業も出てきそうです。

図1:予想EPS(一株利益)の増加に期待

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。

鈴木英之

SBI証券 投資調査部

【関連記事 SBI証券より】

・日経平均が年初来高値に接近~出遅れテーマ株はコレ!?

・深堀り!「株主優待」(3)「優待」と「配当」の両方で期待できる「二刀流銘柄」を探る

・深堀り!「株主優待」(2)人気の銘柄と「日本株投資戦略特選」の「9月優待銘柄」をまとめてご紹介!?

・深堀り!「株主優待」(1)~20万円未満で買える好業績・好財務の「9月優待」銘柄は!?

・20万円以下で買える好配当利回り予想銘柄はコレ!?