要旨

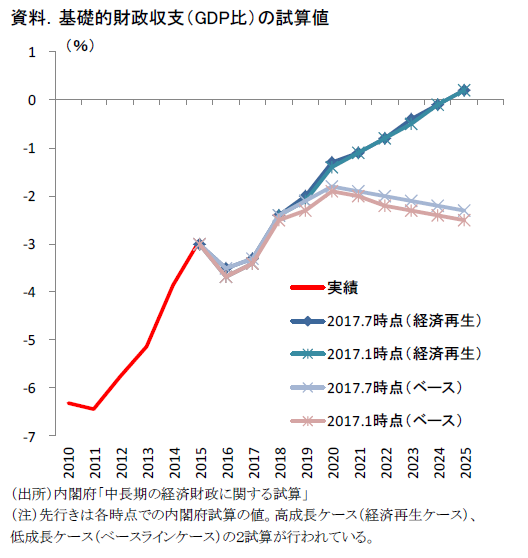

●政府の財政試算によれば、2020年度の基礎的財政収支は8.2兆円の赤字(GDP比1.3%)とされた。前回試算値(今年1月)の8.3兆円(GDP比1.4%)からほぼ不変であった。国分の基礎的収支は悪化しているが、地方分の改善がこれを埋め合わせた。2016年度の国税収入の実績値が前回試算時点の見込み値から下振れしたものの、①地方税収入は上振れしたこと、②18年度予算の歳出抑制の織り込み等で歳出が下振れしたことによって、試算作成の際の歳出入の発射台が改善方向にシフトしたことが背景にあるとみられる。

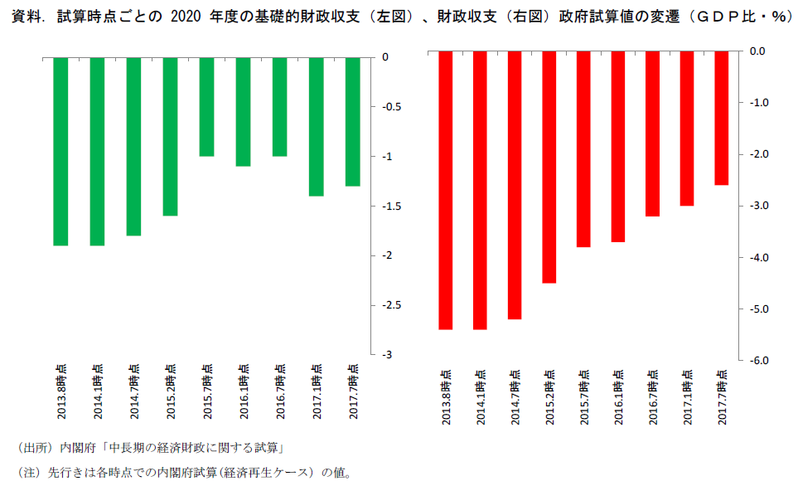

●財政収支試算値のパスは、前回からはっきりと改善した(2020年度時点の値は2.9兆円の改善)。長期金利の上昇パスが後ろずれしていることが背景にある。前回は長期金利水準の引き上げタイミング(=日銀金利ターゲット引き上げタイミング)が2018年度とされていたが、今回は19年度になっている。これにより、公債等残高GDP比の見込み値も前回から改善した。日銀の金融緩和が政府の利払費増加や財政赤字拡大を抑制する効果は、試算上でも目に見えて顕れている。

PB試算値はほぼ変化なし

7月18日に政府の経済財政諮問会議で示された「中長期の経済財政に関する試算」によれば、財政目標のメルクマールとなっている2020年度の基礎的財政収支(以下、PB)は8.2兆円の赤字(GDP比1.3%)とされた。財政目標の「2020年度のPB黒字化」には届かない、という点が引き続き示されている。

本試算は半年おきにリバイズされ、この際に歳出入の実績値の反映、それに応じた予測値の変更が行われる。前回試算(2017年1月)の20年度PBは8.3兆円の赤字(GDP比1.4%)であり、ほぼ不変である。20年度の国のPBは前回:▲13.2兆円→今回:▲13.6兆円と悪化しているが、地方のPBは+4.9兆円→+5.5兆円に改善した。2016年度の国税収入が前回試算時点の見込み値から下振れした(税収予測の発射台が下がり、将来PB試算値の悪化要因)一方で、地方税は前回見込みから上振れ(総務省公表資料(7 月14 日)によれば、16 年度の地方税額(決算見込み)は38.5 兆円で2015 年度実績値(38.3 兆円)から増加した。当初予算(地方財政計画)時の見込値(38.8 兆円)から下振れたが、2016 年12 月時点の見込値(38.4 兆円)からは上振れた)したこと、18年度予算の歳出抑制の織り込み等で歳出が下振れ(それぞれ将来PBの改善要因)したため、国地方合わせたPBは、前回試算から殆ど変化しなかったと考えられる。

財政収支と公債等残高GDP比は改善

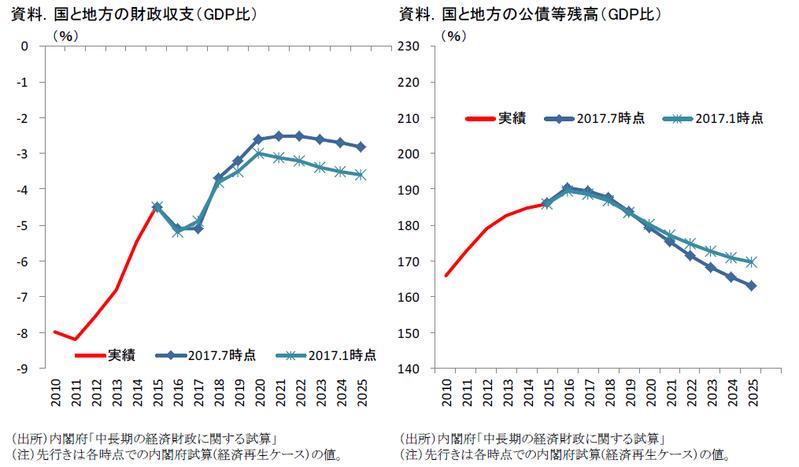

これに対して、財政収支の試算値ははっきりと変化がみられる。20年度の財政収支を前回試算と比較すると、前回:▲18.6兆円(GDP比▲3.0%)→今回:▲15.7兆円(GDP比▲2.6%)と2.9兆円の改善となっている。

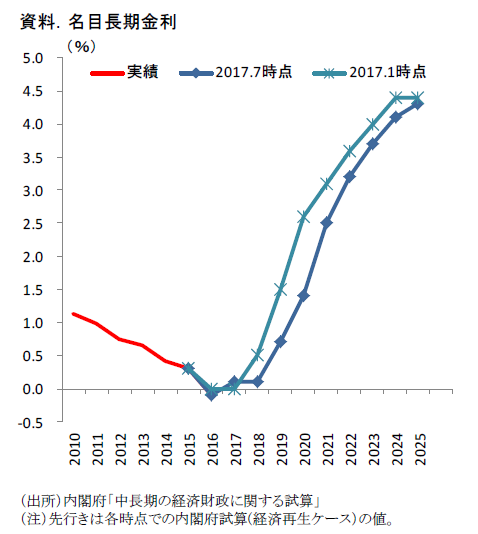

基礎的財政収支が純利払費を除いた政府の収支バランスを指すのに対し、財政収支は純利払費を含めた概念である。基礎的財政収支がほぼ不変であるのに対し、財政収支が改善したのは、長期金利の前提が変わったことに由来しているとみられる。前回試算では2017年度の長期金利がゼロ%、2018年度以降に上昇していく前提(20年度には2.6%)が置かれていたが、今回試算では、2017・18年度が0.1%、2019年度以降に上昇していくパスが置かれている(20年度には1.4%)。換言すれば、日本銀行の長期金利ターゲットの引き上げ開始時期の想定が1年先送りされたということだ。金利前提の引き下げによって純利払い費の増加が抑制されたため、20年度財政収支が前回値から改善した形である。財政収支の改善によって、ストック指標の公債等残高GDP比の20年度時点の試算値も前回:180.1%→今回179.3%と改善している。政府は骨太方針において、「政府債務残高GDP比の安定的な引き下げ」をPB黒字化と同時に目指す目標に軌道修正した(弊著Economic Trends「債務残高GDP比目標、格上げへ」にて解説しています。(http://group.dai-ichilife.co.jp/dlri/pdf/macro/2017/hoshi170605.pdf ))。経済再生ケースでは、前回試算に引き続き、公債等残高GDP比が低下していく姿が描かれている(低成長シナリオのベースラインケースでは上昇継続)。

第二次安倍政権発足後最初の同試算(2013年8月)を振り返ると、20年度の財政収支は▲36.8兆円(GDP比▲5.9%)と試算されており、今回試算に比べて極めて大きな財政赤字が見込まれていた。この際の長期金利前提は2017年度には3.0%、20年度には4.2%への上昇が想定されていた。イールドカーブコントロール導入後、日銀関係者からも金融政策が財政政策とのリンクを深めている旨の発言が出ている。日銀の金融緩和が政府の利払費増加や財政赤字拡大を抑制する効果は、試算上でも目に見えて顕れている。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 副主任エコノミスト 星野 卓也