要旨

●2016年度決算概要見込みが示され、純剰余金は0.4兆円であった。歳出不用額が1.5兆円生じたことが主因で、税収は補正後見通しから下振れ、純剰余金を減じている。2013~15年度にかけて、この純剰余金、当年度の税収上振れ・国債費下振れは補正予算財源の中心を担ったが、今年はいずれにも多くを期待できない。財政目標(2018年度中間目標)の存在も、補正予算大規模化のストッパーになる。足もとの景気が着実に改善していることもあり、今年度の補正予算は編成されても昨年より小規模なものに留まると予想している。

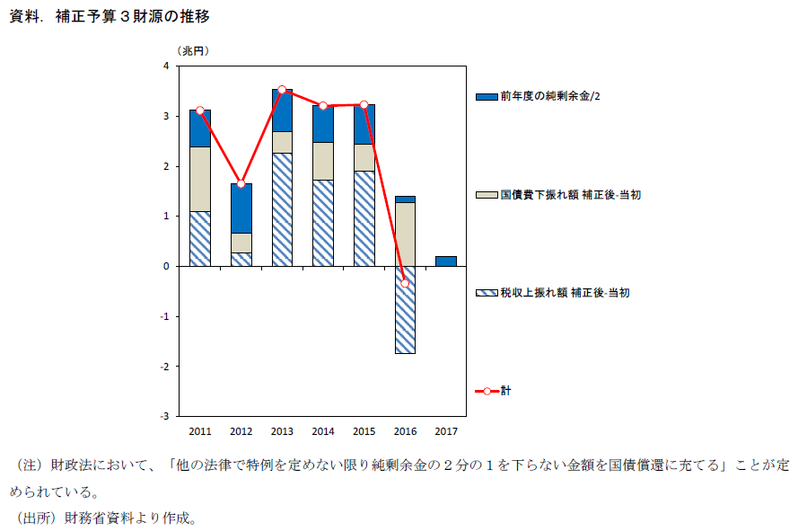

補正3財源は今年も少額に

2016年度決算概要(見込み)が示され、決算における純剰余金が0.4兆円と示された。歳出不用額が1.5兆円発生したことが主な要因だ。公債金の削減に1.0兆円が充てられたほか、税収は補正予算時点から0.4兆円下振れし、純剰余金のマイナス要因となっている。

政府はこの純剰余金の半分を今年度の補正予算の財源に充てることが可能だ(法律で特例を設ければ半分以上を充てることも可能)。2013~15年度にかけては、この①前年度純剰余金、②当年度の税収見込みの上振れ、③当年度の国債費見込みの下振れを財源とすることで、追加の国債発行なしの補正予算編成が行われてきた。2016年度はマイナス金利政策導入後の金利低下によって国債費の下振れ額が膨らんだが、税収の下振れによって3財源のネット額はマイナスとなった(資料)。2016年度の経済対策(第二次補正予算)は、建設国債3兆円の追加発行を伴ったものになっている。

今年もこの補正3財源には、多くを望めそうにない。今回の純剰余金は0.4兆円に留まった。17年度の税収は増加する見込みだが、見込値計算の土台である16年度税収の下振れが確定したことで、補正時点の税収見通しの修正時には財務省見通し(57.7兆円)から下方修正される可能性も出てきている。国債費の下振れについては今年も生じる可能性が高いものの、16年度の1.3兆円には届かないだろう。16年度の国債費下振れには、予算編成後に日銀のマイナス金利政策が決定され、各年限の金利が大きく低下したことが効いている。また、当初予算編成の際の積算金利(10年金利の前提値)が16年度の1.6%から17年度は1.1%に引き下げられている。極端に高い金利前提からの是正が図られた形だが、国債費下振れを生む「前提金利-実勢金利」の差は縮小するため、国債費の下振れ額が減じる要因となる。

以上を踏まえると、一定規模の補正予算を編成するには資産売却や追加の国債発行が必要になるだろう。また、財政健全化計画で掲げられている2018年度の中間目標(プライマリーバランスをGDP比1%まで縮小)と、2018年度の歳出増加をもたらす可能性のある2017年度補正予算の大規模化は相反する(2017年度補正予算の消化が18年度に繰り越されれば、18年度の歳出が増えてプライマリーバランスが悪化する)。特に、進捗ベースで計上される建設投資が中心となる場合には、2018年度のプライマリーバランス悪化は避けられないだろう。財源不足と財政目標の存在、また足もとの景気が着実に回復していることもあり、今年度の補正予算は昨年度の経済対策(規模は3.3兆円、追加歳出:4.1兆円)よりも小規模に留まると予想している。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 副主任エコノミスト 星野 卓也