要旨

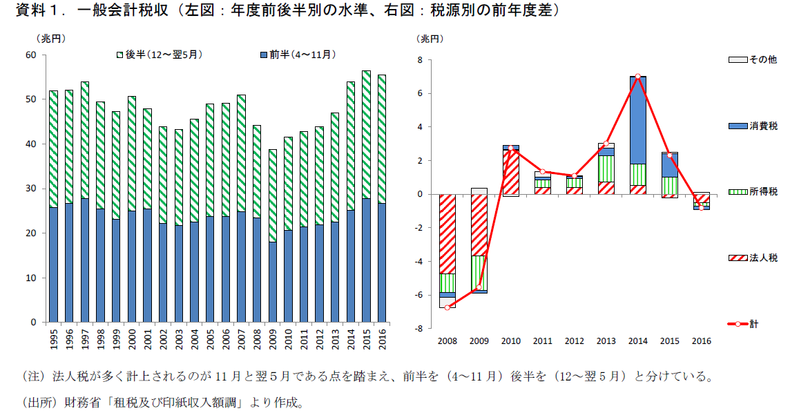

●2016年度の国税収入は55.5兆円となった。前年度から▲0.8兆円減少、昨年12月時点の財務省見通しからは▲0.4兆円の下振れである。年度後半の税収は前年から増加したが、円高・株安に見舞われた年度前半の税収が振るわなかった。

●16年度の法人税は経常利益が既往最高益にも関わらず減少した。15年度も同様の構図であったが、法人企業統計における「税引前当期純利益」は減少しており、特別損失の拡大が税収減に影響していた。16年度も経常利益の伸びほどに税引前当期純利益が増加していない可能性が考えられる。また、一部企業の法人税還付増加のほか、先行減税で行われた法人減税も16年度の法人税の下押し要因と考えられる。

●16年度の家計消費は増えているにもかかわらず、消費税も減少した。①円高による輸入消費税の減、②5→8%への増税に伴う期ズレの影響が、2016年度の消費税収が15年度から減少した要因として挙げられる。

●大中堅企業の納税企業への復帰が一巡していること、急速な円安株高が望み難い点を踏まえると、税収がアベノミクス始動時のような伸びを実現しにくい地合いになっていることは確かである。しかし、16年度の税収減には年度前半の円高に加えて、一時的な下押し要因も複数働いている。これは17年度には剥落、ないしプラスに効くものもある。また足もとの景気は回復傾向にあり、税収がこのまま頭打ちになるとみるのは悲観的過ぎるだろう。17年度は16年度対比の円安、景気回復に伴う企業業績や金融所得の改善などによって、増加に転じるのが自然な姿である。

16年度税収は減少

財務省が公表した2016年度の税収額は55.5兆円となった。12月時点の財務省見通しからは▲0.4兆円の下振れ、15年度水準と比べると▲0.8兆円の減少となる。16年度税収の伸び悩みの主因は、年度前半の円高進行である。年度前半の税収は前年同時期比▲1.0兆円の減少、後半は同+0.2兆円となっている。年度後半の税収はプラスに転じたものの、年度前半の失速を取り戻すには至らなかった。

筆者は、昨年12月に財務省が16年度税収見通しを修正して以降、発行レポートにおいて16年度税収がこの見通しを上振れする可能性を指摘してきたが、実勢は▲0.4兆円の下振れとなった。①為替レート(ドル円)が16年12月のピーク時には118円に到達したが、その後は17年3月末にかけて111.3円まで円高方向で推移したこと、②後述する納期のズレなどに伴う一時的要因の影響が想定よりも大きかった点が、実勢との乖離が生じた主な原因であると考えている。

16年度の税収を税源別にみると、所得税は前年度比▲0.2兆円と減少した。内訳は未公表だが、雇用者所得の増加に伴って給与所得は増加したとみられる。一方、15年度の大口配当の剥落が配当所得の減少要因となっているほか、16年前半の円高・株安に伴って譲渡所得が減じた可能性が高く、相殺した形になったと推定される。法人税は同▲0.5兆円、消費税は同▲0.2兆円とそれぞれ減少した。それぞれの減少幅はさほど大きくないが、主要3税源が揃って減少したことが16 年度税収の特徴である。

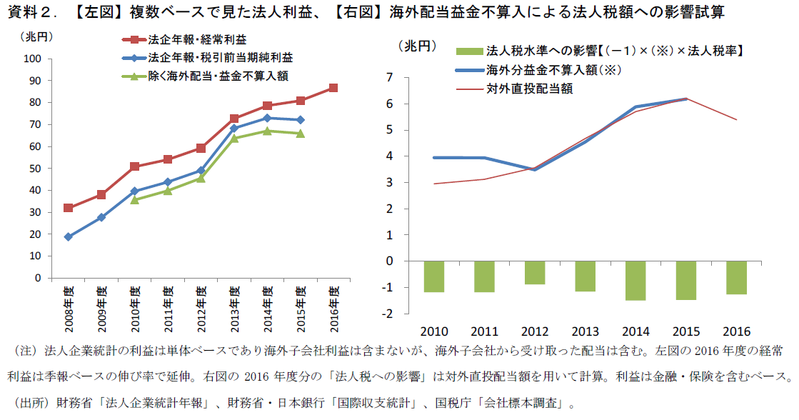

既報の通り、2016 年度の法人利益は15 年度から増加して既往最高益を更新している。また、家計消費に関しても名目+0.2%と僅かに増加している(16 年1-3 月期2 次QE 時点)。“円高による年度前半の伸び悩み”のみでは税収が「減少」に転じる理由としては不十分だ。本稿ではこの「既往最高益なのに法人税減」「消費が増えているのに消費税減」の原因を探ることに主眼を置く。

「増益なのに法人税減」の背景は?

「増益にも関わらず法人税が減る」という現象はなぜ起こるのか。第一の要因として考えられるのは、経常利益と実際の課税ベースとのズレである。2015 年度も企業の経常利益は増益であった(法人企業統計年報べースで前年度比+2.9%)が、法人税は減少している。一方、経常利益から特別損益を除いた税引前当期純利益は▲1.1%の減益となっている。特別損益は資産の売買損益や評価損益が計上される項目であり、より課税ベースに近い。今回、2016 年度の法人税が伸び悩んだことに関しても、同様に円高など金融市場環境の悪化が特別損失を膨らませた結果、税引前当期純利益の伸び悩みに繋がっている可能性がある(16 年度の法人企業統計年報は再来月の9月公表)。

なお、課税ベースと経常利益との間に差異が生じるもう一つの要因が、日本企業の海外進出である。国内企業が海外進出を拡げれば、海外で法人税が課せられる利益が増え、国内での法人税は伸びにくくなると考えられる。法人企業統計を用いてこの点を調整した企業利益の推移を作成したものが資料2左図である。税引前当期純利益から、海外配当の益金不算入額を除いた値だ(単体決算をベースにした統計であるため、海外現地法人の利益(国内の法人税の対象外)は含まれないが、海外現地法人から受け取る配当金は計上される。海外子会社からの配当金については、法人税を計算する段階で原則益金不算入となる(海外で既に法人税を負担しているため、国内では課税されない))。長い目で見れば対外直投からの配当額は増加しており、これは海外配当の益金不算入額を増加、作成値の水準引き下げに寄与している。しかし、これは15→16 年度に関しては今回の税収減を説明する要因にはなっていないと考えられる。海外子会社からの2016年度の配当額は減少しており、益金不算入額は減少(法人税を増やす要因)していると考えられるためだ(資料2右図)。

第二の要因は、例年にない大規模な税還付があったことだ。16 年7月の法人税が▲0.3 兆円(マイナスは税還付を示す)の還付と例年にない大きさとなっている(例年7月の法人税は▲0.1 兆円~+0.1 兆円)。報道(日本経済新聞(2017年6月30日))でも指摘されているように、M&A関連に伴う資金移動によるもののようだ。

第三の要因として考えられるのは、法人税率の引き下げである。2015 年度から法人税率の引き下げが実施されており、これは租税特別措置や繰越欠損控除割合の縮小など増税措置と併せたものである。しかし、これは増税措置を後から段階的に行う先行減税であり、減税当初は減収要因となる。この先行減税は2015 年4月以降を事業開始年度とする企業に適用されており、2015 年度の法人税の減収要因となる。さらに、4月以外の事業開始年度企業の場合には納税が16 年度内にずれこむケースが生じることから、先行減税措置の影響は16 年度にも及んでくると考えられる(2015年度税制改正では法人税率の引き下げが決定され、その財源は繰越欠損金の控除算入割合や租税特別措置の見直しといった増税措置で賄われることになった。ただし、法人税率の引き下げが先行して行われる一方、増税措置は段階的に行う先行減税の形が取られている。財務省の税制改正大綱資料に基づけば、2015年度の法人税(国税)は▲0.1兆円の減税改正、16年度は追加で▲0.2兆円程度の減税改正になっているとみられる(2015・16年度の税制改正大綱の法人課税改正の影響を合算))。

消費税はなぜ減ったのか

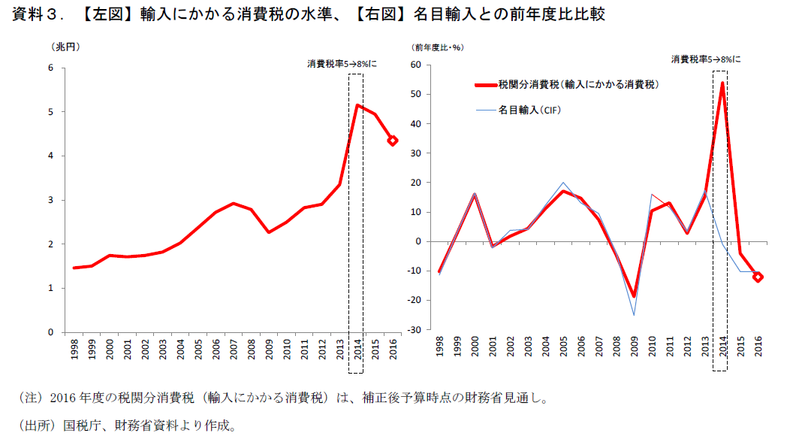

次に消費税の減少について考えたい。GDP統計上の16 年度名目家計消費額は+0.2%とわずかながらプラスとなっている。現行のGDP統計に実態とのズレが多少なりとも生じているとしても、消費税額が▲1.1%減る要因になるとは考え難い。

原因として考えられるものは2つある。ひとつは輸入消費税の減である。消費税は輸入の際にもかかり、輸入額(保険料などを含むCIFベース)に関税などを上乗せした価格に消費税率を乗じた額が、輸入の時点で課される。そのため、CIFベースの名目輸入額と輸入消費税額は資料右図のとおり概ね同じ動きとなる。16 年度の輸入額は前年度比▲10.2%となっており、輸入消費税が同率減少したとすれば約0.5 兆円程度の減収要因となる。

ただし、このすべてが消費税収の減収要因となるわけではない。企業が仕入や投資のために行った輸入(消費税の対象となる「消費」ではない取引)の場合は、その分が決算後に控除される(納めるべき国内分消費税が減額される)からだ。しかし、国の決算時期と企業の決算期が異なっている(3月決算ではない)場合には、この控除が翌年度以降の税収納付時にずれ込むケースが生じ、輸入消費税減の影響が年度の消費税にも響くことになる(これに加え、個人輸入の場合や控除される仕入額を売上の定率として計算する「簡易課税制度」が適用されている企業についても、輸入消費税の減がそのまま年度の消費税に影響することになる)。

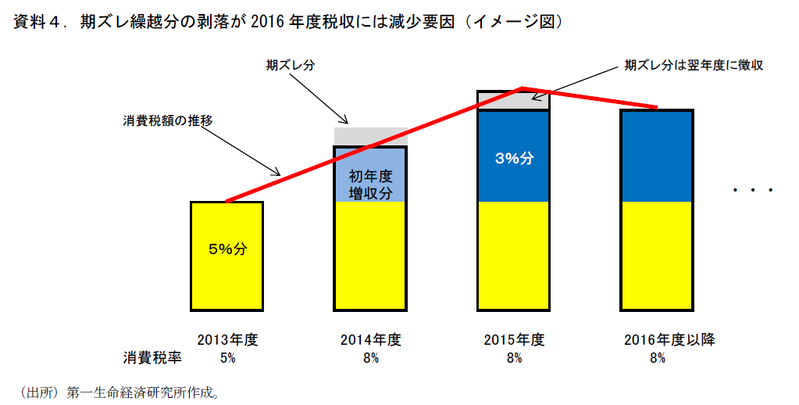

もう一つが、「8%増税に伴う期ズレ」である。①消費税の一部を期中に納める中間納付制度が存在すること、②その中間納付額が前年度の消費税納付額を基に決定されること、③それは5→8%への増税時にも変わらないことが影響し、3月以外を決算月としている企業において2015 年度の消費税額が平時よりも多くなる現象だ。この影響は2016 年度以降には剥落することになり、2016 年度の税収が2015 年度から減少する要因となる。この点については、巻末で数値例を使用して説明しているので併せて参照されたい。

これらは、2016 年度の消費税収を減じる方向に効いたと考えられるが、①輸入消費税に関しては翌年度の控除額が減るために2017 年度の増収要因となる、②期ズレについては16 年度以降の影響はニュートラルであり、今後の税収を減じる要因にはならない。

アベノミクス始動時の伸びは見込め難いが、2017 年度は増加が自然体

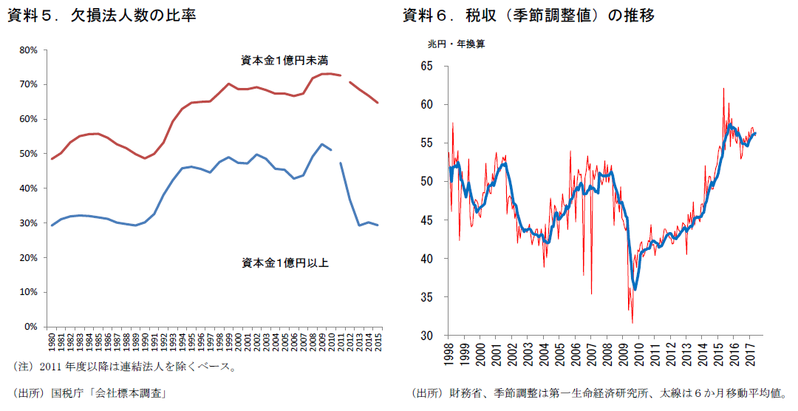

第二次安倍政権発足後の税収増は、円安や株価等の資産価格上昇が大きな牽引役となっていた。円安は輸出関連企業をはじめ企業利益の大幅増をもたらし、それに伴う株高や配当増は配当所得や譲渡所得の増加を通じて所得税の増加に繋がった。税を支払わない欠損法人となっていた大企業が、業績改善によって法人税納付企業に復帰したことも、法人税の伸びを高めることとなった。今後、こうしたペースでの増加が見込みにくくなっていることは確かだろう。法人税のおよそ6割を納める大中堅企業の欠損法人割合は既に下げ止まっていること、2013~14 年度のような急速な円安株高が今後見込みにくいことがその理由である。

もっとも、今回の税収減をもって税収が頭打ちになったと考えるのも悲観的過ぎる。16 年度の企業業績などが改善するなかでの税収減は、これまでみてきたように様々な一時的要因による側面もあった。先にみたように消費税のテクニカル要因は17 年度にはニュートラル、ないしプラスに働くほか、法人税の先行減税の影響は一巡し、17 年度は増税改正(繰越欠損金の控除割合の見直し)が行われる。そして何より、足もと景気の足取りは企業部門を中心にしっかりしている。16 年度対比での円安(16 年度のドル円平均は108.4 円)もプラス要因である。また、筆者の作成した季節調整値でみた税収の月次実績は、16 年度半ばに既にボトムアウトしており、今後の税収増加を示唆している。アベノミクス始動時のような増加ペースが見込みにくくなっていることは確かだが、2017 年度の税収は増加に転じるとみておくのが自然である。(提供:第一生命経済研究所)

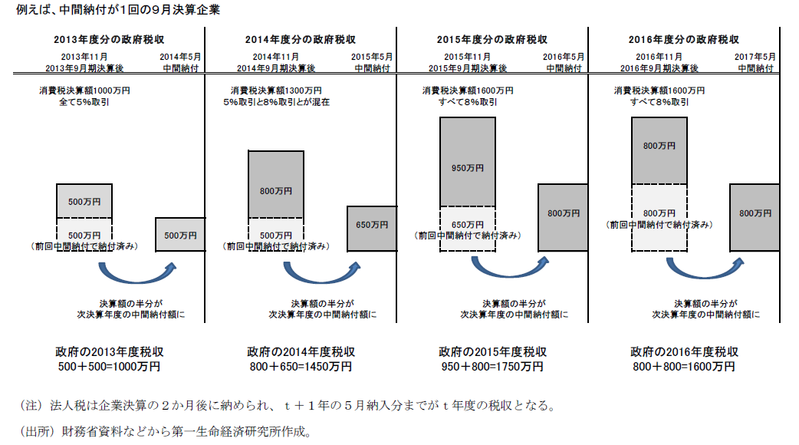

参考.消費税率引き上げ後の「期ずれ」

消費税には中間納付制度が存在する。決算年度の途中で前決算年度の消費税額の一定割合(納付回数による)を納付し、残りを決算後の申告時に納付する仕組みとなっている。

一企業ベースでの数値例を考えてみる。例として、売上が一定で中間納付が1回の9月決算企業を想定する。この企業は、消費税が5%だった2013年9月期(2012年10月~2013年9月)決算で、1,000万円の消費税を納めている。

次の決算年度(2013年10月~2014年9月)の中間納付額は前年度決算額の1,000万円を納付回数2で割った500万円となる。2014年9月期決算で確定する消費税額は2014年3月までの半年が消費税5%、2014年9月までの半年間は8%の消費税が適用される。ここで1,300万円(1000万円×(0.5×8%/5%+0.5×5%/5%)の消費税が決算で確定したとしよう。この場合、中間納付では500万円しか納めていないので、残りの800万円を決算後に納めることになる(①)。

次の決算年度(2014年10月~2015年9月)の中間納付額は、前年度決算額(1,300万円)を2で割った650万円となる(②)。取引はすべてが消費税8%取引となり、決算後に確定する消費税決算額は1,600万円となる。決算後の納付額は1,600万円から中間納付(650万円)を差し引いた950万円になる(③)。

次の決算年度(2015年10月~2016年9月)の中間納付額は、1,600万円÷2=800万円となる(④)。消費税決算額は1,600万円で変わらないが、決算後の納付額は1,600万円から中間納付額(800万円)を差し引いた800万円となる(⑤)。次の決算期(2016年10月~2017年9月)の中間納付額も1,600万円÷2=800万円(⑥)である。

これを政府の決算年度に対応させると、企業決算とはずれが生じてくる。具体的には、①+②=1,450万円が2014年度、③+④=1,750万円が2015年度、⑤+⑥=1,600万円が2016年度の税収入として計上される。平年度化時の税収は1,600万円だが、2015年度には2014年度の不足税収が納められる分だけ上振れし、その剥落によって2016年度は減少することになる。以上を下の表でまとめている。

第一生命経済研究所 経済調査部 担当 副主任エコノミスト 星野 卓也