要旨

●日本銀行の長期金利ターゲットが継続した場合、利払費の減少を通じて財政赤字縮減要因となることが見込まれる。政府の公表している財政試算に日銀の金融政策を織り込むと、物価が2%に達して長期金利ターゲットが終了する経済再生ケース(高成長シナリオ)よりも、長期金利ゼロが継続するベースラインケース(低成長シナリオ)の方が、将来の財政収支が改善するという試算結果となる。試算終点の2024年度時点では、金利前提の変更によって12兆円程度(GDP比2.0%pt)の財政赤字が圧縮される。

●一方、ストック指標の公債等残高GDP比は金利修正前後で大きく変わらず、高成長シナリオの方が明確に低下する。次の中長期試算において、日本銀行の緩和政策が織り込まれ、本稿試算に近い結果が公表されるかは不透明ではある。財政目標の基準指標に関する議論が再燃する可能性もあるとみられ、来年初にも見込まれる中長期試算の改定には注目しておきたいと考えている。

日銀緩和を中長期財政試算に反映してみる

日本銀行は9月の総括的検証を経て、「長短金利操作付き量的・質的金融緩和」の導入を決定した。主軸に据えられているのは、物価目標の達成まで10年債利回りに操作目標を設ける「長期金利ターゲット」の導入である(現在の目標値はゼロ%)。

この政策で、実際に物価上昇が達成されるのかどうか、という点については市場でも様々に意見が分かれているところではある。しかし、少なくとも10年債利回りが長期間に亘って抑制されれば、利払費の縮減を通じて財政面への影響は確実に生じてくるだろう。以下では、政府の財政見通しである「中長期の経済財政に関する試算(2016年7月公表)」をベースに、今回の新・日銀スキームの織り込みを試みた。

低成長シナリオの方が財政収支が改善?

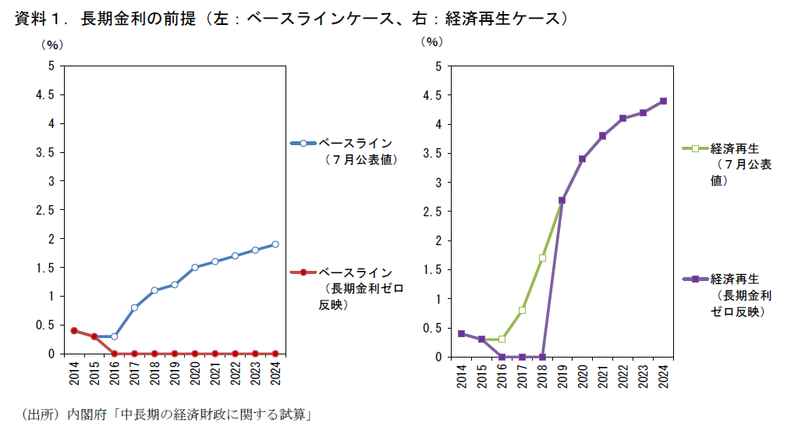

具体的には、以下の2つの要素を前提に簡易的なシミュレーションを行った。①2016年度以降の長期金利を0%に固定、②物価上昇率が2%に達した翌年以降の長期金利は7月試算公表値と同値(長期金利ターゲットの中止を想定)。政府は2種類のシナリオを公表しているが、経済再生ケース(高成長シナリオ)では、CPI上昇率は2018年度に2%に達するため、19年度以降の長期金利は公表値と同値となる(このため、長期金利は2018年度から19年度に0%から2.7%に急上昇する。実際にはこうした事態を避けるため、出口の際には長期金利目標値の緩やかな引き上げなど、何らかの激変緩和措置が検討されることも想定されるが、そうした点は今回の試算では勘案していない)。一方、ベースラインシナリオ(低成長シナリオ)では、試算期間終点の2024年度までCPI上昇率は2%に達しないため、長期金利は2016年度以降ゼロ%が続く。なお、償還、借換が行われる債券から順次低金利の影響が波及してくるため、金利低下の影響は利払費に漸進的に及ぶ。長期に亘って低金利が続く場合、低金利で発行される債券の増加を通じて、その影響は徐々に大きくなっていく。なお、実際には金利の変化によって名目GDP、それを通じて基礎的財政収支などその他の値にも影響が及ぶと考えられるが、今回の試算ではその点は考慮していない。あくまで長期金利の変化による利払費の変化のみを反映させた試算である。

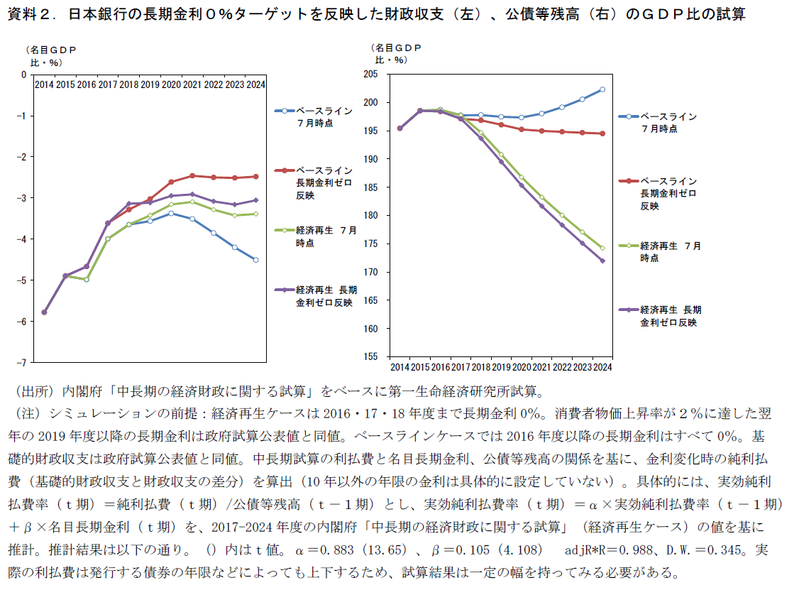

結果を資料2に示した。「経済再生ケース」の場合には長期金利ゼロの期間が2年間にとどまることもあり、各年度の財政収支のGDP比は+0.2%pt~+0.5%pt改善する程度である。しかし、長期金利ゼロが続く「ベースラインケース」の場合には、試算期間の2024 年度時点では金利修正によって11.8 兆円(GDP比で2.0%pt)財政赤字が縮小する。その結果「経済再生ケース」で示される財政収支よりも、長期金利ゼロの継続を前提とした「ベースラインケース」の方が、財政収支の赤字幅が小さくなるという結果となった。

来年の新試算の結果に注目

実際にこうした試算が公表された場合、その解釈は複雑だ。少なくとも財政収支のみをみて、“低成長下で長期に亘って金融緩和を続けた方が財政には良い”とするのはあまりに短絡的だろう。資料2右図で示したように、ストック指標の公債等残高GDP比で見た場合、分母の名目GDP改善によって数値全体により大きな押し下げ圧力が掛かるため、高成長シナリオの方が明確な低下をみせる。またそもそもとして、こうした金利の抑制によってもたらされる財政収支の改善は、本来民間部門が得るはずだった金利収入の政府への移転によるものとも解釈できる。金利ターゲット政策の長期化する低成長シナリオ自体が、民間部門の損失を生んでいる点で資源配分を歪めているとの批判もあろう。

解釈が複雑になる中で、基礎的財政収支や財政収支、公債等残高GDP比といったさまざまな財政指標を複合的に見て、財政の良し悪しを判断すべき、との論調が再び強まることにはなるかもしれない。現在の財政再建計画は「基礎的財政収支の黒字化」を第一義的な目標としているが、過去にはストック指標も基礎的財政収支同様に重視すべき、との論調が強まった経緯がある。資料2右図でも示しているように、ストック指標の方が名目GDPの増加が目に見える形で指標の改善に繋がることから、経済成長の効果をより強く反映する「成長重視」型指標の性格を有している(弊著Economic Trends「債務残高GDP比目標」で何が変わるのか~“成長重視”へのレジームチェンジ?~」(2015年2月5日発行)(http://group.dai-ichi-life.co.jp/dlri/rashinban/pdf/et14_229.pdf )でも解説しています)。

実際の中長期試算において、日本銀行の緩和政策が織り込まれ、本稿試算に近い結果が公表されるかどうかは不透明だ。ただ、中長期試算は政府の財政見通しに対する公式見解を示す性格も有しているため、財政政策の方向性に影響を与えうることは確かである。次回の中長期試算は、通例に従えば来年1-2月に公表される。普段は基礎的財政収支の試算に注目が集まるが、今回の日銀の金融政策をどう反映させるのかも含め、財政収支にも注目しておきたいと考えている。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 副主任エコノミスト 星野 卓也