(画像=ZUU online編集部)

【目次】

① ソフトバンク株式会社IPOの基礎情報

②ビジネスモデル解説(執筆=株価プレス管理人)【11/29更新】 ※一部有料会員限定

③IPOジャパン編集長 西堀敬 氏のコメント 【11/19更新】 ※有料会員限定

- 会社名

- ソフトバンク株式会社

- コード

- 9434

- 市場

- 東証

- 業種

- 情報・通信業

- 売買単位

- 100株

- 代表者名

- 宮内 謙 /1949年生

- 本店所在地

- 東京都港区東新橋一丁目9番1号

- 設立年

- 1986

- 従業員数

- 17300人 (2018/09/30現在)(平均39.0歳、年収754.7万円)、連結23,172人

- 事業内容

- 移動・固定通信事業およびICT(情報通信技術)ソリューションの提供

- URL

- https://www.softbank.jp/corp/

- 株主数

- 11人 (目論見書より)

- 資本金

- 204,309,316,000円 (2018/11/12現在)

- 上場時発行済み株数

- 4,787,145,170株(別に潜在株式118,758,600株)

- 公開株数

- 1,764,063,100株(売り出し1,603,693,700株、オーバーアロットメント160,369,400株)

- 調達資金使途

- -

- 連結会社

- 子会社106社、関連会社37社、共同支配企業4社

- スケジュール

- 仮条件決定:2018/11/30→1,500円に決定

- ブックビルディング期間:2018/12/03 - 12/07

- 公開価格決定:2018/12/10→1,500円に決定

- 申込期間:2018/12/11 - 12/14

- 払込期日:-

- 上場日:2018/12/19→初値1,463円

- シンジケート ※会社名をクリックすると外部サイトへ飛びます

- 主幹事証券:野村證券

- 引受証券:大和証券

- 引受証券:

SMBC日興証券(SMBC日興証券の詳細記事はこちら)

- 引受証券:みずほ証券

- 引受証券:三菱UFJモルガン・スタンレー証券

- 引受証券:SBI証券

(SBI証券の詳細記事はこちら)

- 引受証券:岡三オンライン証券

(岡三証券の詳細記事はこちら)

- 引受証券:東海東京証券

- 引受証券:岩井コスモ証券

- 引受証券:水戸証券

- 引受証券:西日本シティTT

- 引受証券:松井証券

注目のIPO(新規公開銘柄)。松井証券の取扱銘柄はこちら。

- 引受証券:

マネックス証券 (マネックス証券の詳細記事はこちら)

- 引受証券:あかつき証券

- 大株主

- ソフトバンクグループジャパン(株) 4,786,613,170株 97.57%

- 孫 正義 4,000,000株 0.08%

- 宮内 謙 4,000,000株 0.08%

- 榛葉 淳 2,000,000株 0.04%

- 今井 康之 2,000,000株 0.04%

- 宮川 潤一 2,000,000株 0.04%

- 藤原 和彦 1,500,000株 0.03%

- 久木田 修一 1,500,000株 0.03%

- エリック・ガン 1,500,000株 0.03%

- 青野 史寛 1,500,000株 0.03%

- 業績動向(単位:百万円)売上高 営業利益 経常利益 純利益

- 2016/3 連結実績 3,410,595 644,046 607,387 399,520

- 2017/3 連結実績 3,483,056 678,659 636,555 441,189

- 2018/3 連結実績 3,547,035 641,935 601,315 412,699

- 2019/3 連結予想 3,700,000 700,000 - 420,000

- 2019/3 連結中間実績 1,794,407 443,331 413,699 294,668

- ロックアップ情報

- 指定された株主は上場後180日目の平成31年6月16日までは普通株式の売却ができず(例外あり)

- 調達額(公開株数×公開価格)

- 2兆6460億9465万0000円(1,764,063,100株×1,500円)

- 潜在株数(ストックオプション)

- 118,758,600株

- ビジネスモデル解説(執筆=株価プレス管理人)

- ソフトバンクグループ<9984>の子会社で、主に国内携帯電話事業を手掛けるソフトバンク<9434>が、2018年12月19日に株式上場(IPO)を行う。

株式市場からの資金調達額2.6兆円、時価総額7.2兆円となり、2018年最大規模のIPO案件となる同社について、沿革からビジネスモデルそして財務状況、IPOにおける注目ポイントなどを解説する。

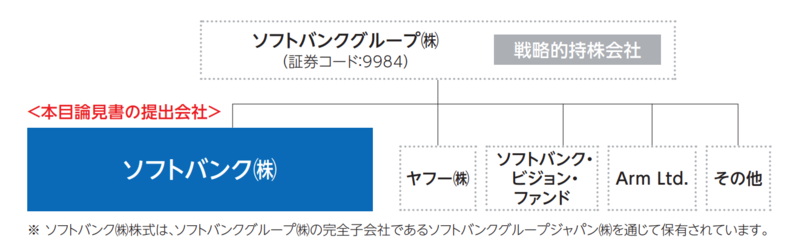

ソフトバンクのグループ構成について

ソフトバンクをグループとして見た場合、既にソフトバンクググープ<9984、以下SBG>が東京証券取引所市場第1部に上場している。

グループの構成としてはSBGを親会社として、今回IPOを行うソフトバンク<9434>、ヤフー<4689>、ソフトバンク・ビジョン・ファンド、英国の半導体設計会社Arm(アーム)などが主要子会社として存在する状態である。

従来のソフトバンクのグループは、国内携帯電話事業が主力事業であった。現在もグループ内における、国内携帯電話事業の重要性に変わりはない。 (画像=新株式発行並びに株式売出届出目論見書)

(画像=新株式発行並びに株式売出届出目論見書)

しかしながらSBGは2017年にサウジアラビア政府系の投資会社と組み、コミットメント総額930億米ドル(約10兆円)のソフトバンク・ビジョン・ファンド(SVF)を設立した。その後は投資事業に注力しており、2018年9月中間期ではグループ全体の営業利益の、約半数が投資事業から上げられる状況となった。SGBの孫正義社長は現在、投資事業に注力している状況であり、SGBの主力事業は投資事業と位置付けられている。

よって今回IPOするソフトバンクは、投資事業を主力事業とするSBGの携帯電話子会社としてIPOを行う形となる。

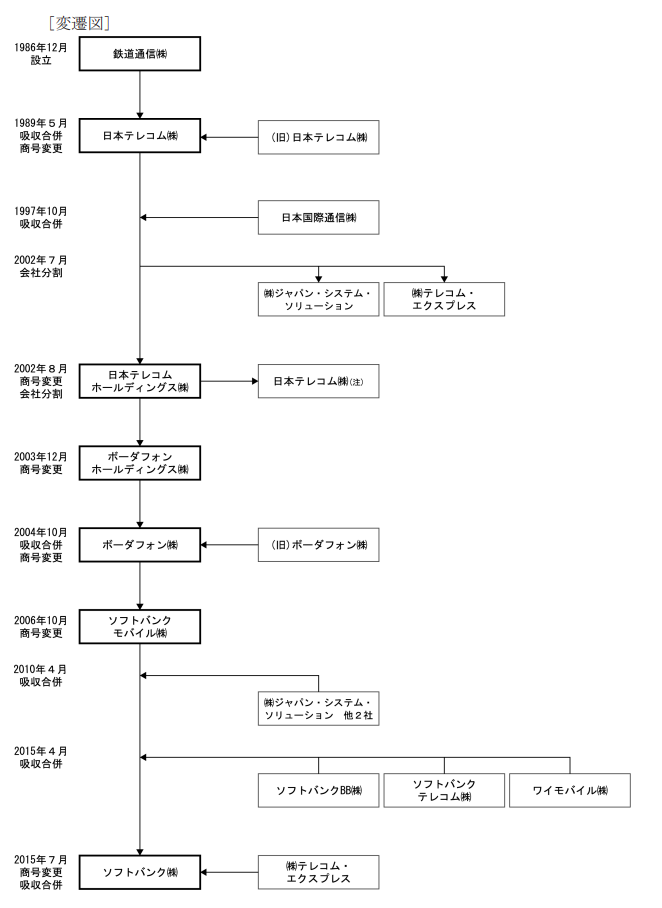

ソフトバンクの国内携帯電話事業の沿革

同社の携帯電話事業について、これまでの沿革の主要部分を下記に抜粋した。

1986年12月 日本国有鉄道の分割民営化に伴い鉄道通信が資本金32百万円で設立

1989年5月 日本テレコムを吸収合併、日本テレコムに商号変更

1991年7月 携帯電話事業への参入を目的として東京デジタルホンを設立

1997年10月 日本国際通信を吸収合併

1999年10月 携帯電話事業を手掛ける東京デジタルホン等の計9社が商号を変更(J-フォンへブランド統一)

2001年10月 英ボーダフォンの株式公開買い付けにより同社が66.7%の親会社へ

2003年12月 ボーダフォンホールディングスに商号変更

2004年7月 英ボーダフォンが実施した公開買い付けにより、持ち株比率が96.1%となる

2006年4月 ソフトバンクグループが株式公開買い付け、最終的に99.5%を保有する親会社へ

2006年10月 ソフトバンクモバイルに商号変更、ブランド名を「ソフトバンク」に変更

2015年7月 ソフトバンクに商号変更

(画像=新株式発行並びに株式売出届出目論見書)

(画像=新株式発行並びに株式売出届出目論見書)

ソフトバンクの国内携帯電話事業は、1986年12月の国鉄時代に発足した鉄道通信を源流としている。

その後、1989年に同じく国鉄系の通信会社である日本テレコムを吸収合併し、商号を日本テレコムに変更。また1991年に東京デジタルホンを設立して携帯電話事業に参入した。一方で国際通信会社の日本国際通信を1997年に吸収し、国内及び海外通信を手掛ける総合通信会社として成長した。尚、携帯電話事業について複数ブランドで展開していたが、1999年にJ-フォンブランドに統一された。

しかし業績が伸び悩み、2001年10月にイギリスの携帯電話大手ボーダフォンが株式公開買い付けを実行し、日本テレコムの親会社に。外資系の携帯電話会社として再スタートした。

ただしボーダフォンも国内携帯電話事業の展開に苦戦する。その結果、2006年4月にソフトバンクが株式公開買い付けで英ボーダフォン保有の株式を取得。既にADSLなどで通信事業を手掛けていたソフトバンクは、ボータフォンの国内携帯電話事業を買収して、携帯電話事業に進出する事となった。

そして2006年10月に商号をソフトバンクモバイルに、ブランド名をソフトバンク(SoftBank)に変更し、ソフトバンクグループの携帯電話会社としての事業を新たにスタートし、現在に至っている。

尚、2015年7月に企業再編により社名をソフトバンクに変更し、持ち株会社の親会社はソフトバンクグループ(SBG)となった。

上記のように国内携帯電話事業を手掛ける現在のソフトバンクは、旧国鉄系の日本テレコムそしてボーダフォンの国内事業を前身とする、主に携帯電話事業を手掛ける会社である。

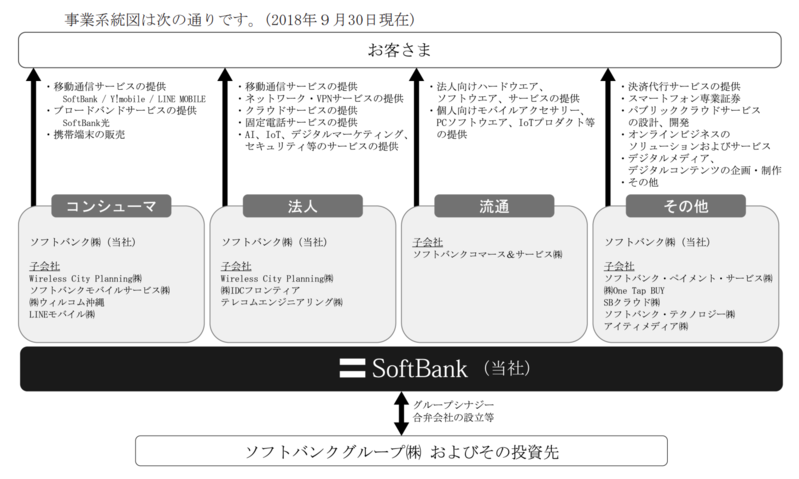

ビジネスモデルについて

同社は①コンシューマ事業、②法人事業、③流通事業の主に3つの事業領域から構成されている。

(画像=新株式発行並びに株式売出届出目論見書)

(画像=新株式発行並びに株式売出届出目論見書)①コンシューマ事業について

コンシューマ事業については、日本国内の個人顧客に対し移動通信サービス(いわゆる携帯電話サービス)、ブロードバンドサービス等の通信サービスを提供している。

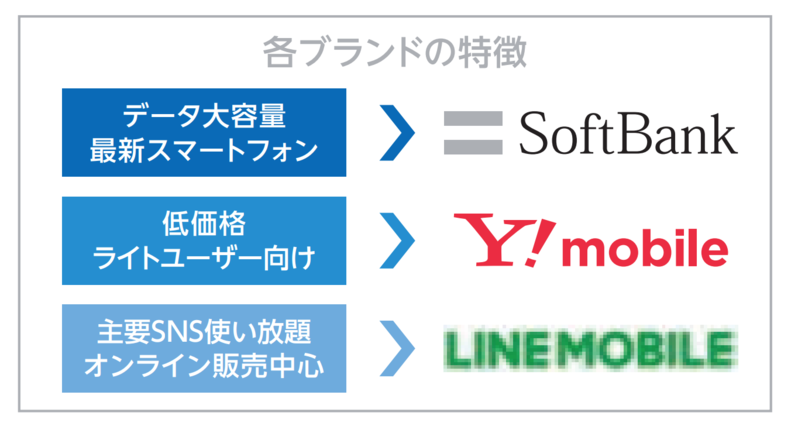

移動通信サービスについては「SoftBank」ブランド、「Y!mobile」ブランド、「LINEモバイル」ブランドの3ブランドでサービスを展開、各3ブランドの位置付けは下記である。

「SoftBank」ブランド→最新のスマートフォンや携帯端末、大容量データプランを求めるスマートフォンヘビーユーザー向けの高付加価値ブランド。

「Y!mobile」ブランド→格安スマートフォン市場の拡大に対応する、ライトユーザー向けのスマートフォン、Pocket Wi-Fi等を提供するブランド。

「LINEモバイル」ブランド→メッセンジャーアプリ「LINE」等のSNS使い放題プランを特徴として、若年層向けのMVNOブランドであり、オンライン中心の取扱い。

尚、LINEモバイルについては2018年4月から同社の子会社となり、サービスの展開が行われている。

スマートフォンなど携帯電話端末の販売については、携帯電話端末メーカーから携帯電話端末を仕入れ、ソフトバンクショップ等を運営する代理店(ディーラー)または個人顧客に対し直接販売の両者が行われている。

また移動通信サービスのみならず、ブロードバンドサービスも提供中である。「SoftBank 光」、「Yahoo!BB ADSL」等のブロードバンドサービスを個人顧客に対して提供している。

(画像=新株式発行並びに株式売出届出目論見書)

(画像=新株式発行並びに株式売出届出目論見書)②法人事業

法人事業について、法人顧客に対して移動通信サービス、ネットワーク・VPNサービス、クラウドサービス、固定電話サービス(「おとくライン」)、AI、IoT、デジタルマーケティング、セキュリティ等の多岐に渡るサービスを提供。

既存事業のみならず、M&Aによる新規事業やSBGの投資先企業との提携により、様々なサービス・ソリューションを提供している。

③流通事業

ソフトバンクのグループとしては、ソフトウェアの卸売り販売が源流事業である。流通事業において祖業である、ソフトウェアの卸売り販売を手掛けている。

法人顧客に対してはICT、クラウドサービス、IoTソリューション等に対応した商材を取り扱い。また個人顧客に対してはアクセサリを含むモバイル・PC周辺機器、ソフトウェア、IoTプロダクト等、多岐に渡る商品の企画・供給を行っている。

部門別売上

3事業の部門別売上は下記となっている。

・コンシューマ事業

2018年3月期 売上高2兆6340億円、セグメント利益6083億円

→サービス別売上高:モバイル(通信)1兆6152億円、ブロードバンド(通信)3143億円、物販等売上7045億円(尚、物販売上はブロードバンドサービス用宅内機器及びスマートフォンに係る売上から構成)

・法人事業

2018年3月期 売上高5,888億円、セグメント利益660億円

→サービス別売上高:モバイル2636億円、固定2108億円、ソリューション等1144億円

・流通事業

2018年3月期 売上高3471億円、セグメント利益133億円

携帯電話事業を有するコンシューマ事業が、最大の売上及び利益を誇る状態である。コンシューマ事業としては、モバイル通信1.6兆円、端末等の販売0.7兆円であり、通信売上と物販売上が中心となっている。同社は通信会社ではあるが、物販=スマートフォン本体等の売上も7000億円ある。物販の売上は法人事業及び流通以上の売上を計上しており、非常に重要な位置を占めている。

業績推移

同社は過去決算について、国際会計基準及び日本基準の2種類を開示している。

国際会計基準

2016年3月期 売上高3兆4106億円、営業利益6440億円、純利益4000億円

2017年3月期 売上高3兆4831億円、営業利益6787億円、純利益4412億円

2018年3月期 売上高3兆5470億円、営業利益6419億円、純利益4127億円

※純利益→親会社の所有者に帰属する純利益

日本基準

2016年3月期 営業収益3兆1515億円、経常利益5678億円、当期純利益4238億円

2017年3月期 営業収益3兆1949億円、経常利益5618億円、当期純利益3958億円

2018年3月期 営業収益3兆1994億円、経常利益5400億円、当期純利益3807億円

国際会計基準、日本基準いずれも、直近3期では売上高、営業収益は若干の増収となっている。一方で利益面では、国際会計基準は日本基準に比べて数字が大きくはなっているが、いずれも2018年3月期は対前年同期比で減益である。

2019年3月期予想決算

2019年3月期予想決算については、国際会計基準ベースでの予想数字が開示されている。尚、2018年9月中間期の実績数字も併せて開示されている。

2018年9月中間期 売上高1兆7944億円、営業利益4433億円、純利益2947億円

2019年3月期(予想) 売上高3兆7000億円、営業利益7000億円、純利益4200億円

2019年3月期は対前年同期比で増収増益の予想である。中間期の時点で通期予想に対する進捗率は、売上高48%、営業利益63%であり、通期予想達成に向け順調に進捗している。

スマートフォンの契約数増加に加えて、従来の事業基盤構築のための先行投資による減収の影響がピークアウトしており、当期の増収増益を見込んでいる。

尚、先行投資には顧客基盤拡充のための「おうち割 光セット」の導入に伴う減収や、大容量データプランであるウルトラギガモンスター導入によりモバイル・ブロード・バンドの代替を進めたことによる、一時的な減収も含まれている。

競合2社との業績比較

国内携帯電話市場はNTTドコモ<9437>、KDDI<9433>、ソフトバンクの3社が競合する市場である。

3社の時価総額及び業績(2018年3月期)を比較すると下記となる。(時価総額は2018年11月25日終値で算出)

NTTドコモ<9437>

・時価総額9兆7600億円

・2018年3月期 売上高4.8兆円、営業利益9733億円、当期純利益7445億円

※米国会計基準

KDDI<9433>

・時価総額6兆5700億円

・2018年3月期 売上高5.0兆円、営業利益9628億円、当期純利益5725億円

※国際会計基準

ソフトバンク<9434>

・時価総額7兆1800億円

・2018年3月期 売上高3.5兆円、営業利益6419億円、純利益4127億円

※国際会計基準

3社のうちKDDI及びソフトバンクの決算は国際会計基準で作成されており、NTTドコモは米国会計基準で作成されている点に注意が必要である。

しかしながら概ね業績としては、NTTドコモが業界トップ企業としての数字を誇っている。

業界2番手については、2018年3月期は売上高以下の数字からはKDDIがソフトバンクに比べ大きい数字となっている。

ただし今回のソフトバンクIPO時の想定株価1,500円で算出した場合、時価総額ではソフトバンクは7.2兆円であり(詳細後述)、6.6兆円のKDDIを上回る状態である。

尚、NTTドコモもソフトバンクと同じくNTT<9432>という親会社を持つ、子会社の立場で上場している。

財務状況

同社の2018年3月期末の資産合計は5兆1515億円、資本合計は7223億円であり、自己資本比率は14.0%である。

短期有利子負債2兆2562億円に加え、長期有利子負債9659億円の合計3兆2221億円の有利子負債が存在する。

一方で資産の部における現預金は901億円である。資産の部で最大の科目は通信設備等が該当する有形固定資産1兆7004億円、次にスマートフォンの販売債権などが該当する営業債権及びその他の債権1兆1718億円である。通信設備及び端末販売に伴う債権の数字が貸借対照表上、非常に大きく計上されている。

また無形固定資産を別途1兆0449億円計上。無形固定資産は2017年3月期までは7000億円台で推移していたが、2018年3月期に1兆円台に到達している。

同社は通信会社という業種柄、多額の設備投資をこれまで行っており、有利子負債が多い状況にある。2018年9月中間期時点では短期有利子負債9512億円、長期有利子負債2兆4292億円で有利子負債の合計3兆3804億円であり、期末比で+1584億円増加している。

キャッシュ・フローの状況

同社の純利益は年間約4000億円で推移しているが、減価償却費等が純利益を若干上回る数値で推移している、2018年3月期は純利益4111億円に対し、減価償却費及び償却費4724億円。営業活動によるキャッシュ・フローは年間+7000~9000億円規模で推移中である。

投資活動によるキャッシュ・フローは、2018年3月期▲6294億円。2016年3月期+3331億円、2017年3月期▲4402億円と推移しており、2018年3月期に大きな設備投資がなされている。よって今後の減価償却費の増加が予想される。

財務活動によるキャッシュ・フローは、有利子負債が2016年3月期+4545億円増、2017年3月期▲925億円減、2018年3月期+1兆2102億円増と拡大傾向にある。

また配当金の支払額が2016年3月期1兆5621億円、2017年3月期4166億円、2018年3月期1兆1404億円生じている。2017年3月期を除けば、営業活動によるキャッシュ・フロー以上の配当金支払額となっている。(尚、今後の配当政策については後述)

2018年9月中間期のキャッシュ・フローの状況

2018年9月中間期時点でのキャッシュ・フローは、営業活動によるキャッシュ・フロー+4989億円(前年同期+4294億円)であり、営業活動によるキャッシュ・フローは前年同期比+694億円の増加。

投資活動によるキャッシュ・フローは▲4354億円(同▲1704億円)と、有形固定資産及び無形固定資産の取得による支出増+770億円、投資の取得による支出+2175億円を背景に、資金流出となっている。

一方で財務活動によるキャッシュ・フローは+1272億円(同▲2401億円)と、配当金の支払額が▲3億円(同▲3961億円)に留まっていることを背景にプラスであった。

全体的には、現金及び現金同等物の増減額は+1906億円となっている。設備投資の増加はあったものの、配当金の支払額の大幅減により現預金が増加した形である。

株主について

前述の通りソフトバンクはSGBの子会社としてIPOを行う。

IPO前の段階でSGBはソフトバンクの株式の99.9%を保有する筆頭株主である。IPOによる株式数の変化は下記となる。

発行済株式総数4,787,145,170株

SBG上場前所有株式数 4,786,613,170株(所有割合99.99%)

SBG上場後所有株式数 3,022,550,070株(所有割合63.14%)

ソフトバンクのIPO後、SBGの株主シェアは99.99%→63.14%に低下するが、引き続き50%以上の株主シェアを保有する親会社としての地位に変化は生じない。

ただしIPOによりソフトバンク株式の33.3%以上が流動株となるため、株主総会での特別決議(2/3以上の賛成が必要)については、外部株主での否決が可能となる。

しかしながら、SBGが親会社として存在したままのソフトバンクのIPOであり、IPO後の同社経営についてSBGと外部株主の利益相反が生じるリスクは考慮する必要がある。

IPO規模について

ソフトバンクのIPOについて、想定株価は1,500円とされている。また売出に拠出される株数は1,764,063,100株である。売出の規模は下記より2.6兆円となっている。

・売出株数1,764,063,100株×総低価格1,500円=2兆6461億円(約2.6兆円)

ソフトバンクのIPO案件は、株式市場から約2.6兆円の資金を全額売出株式にて吸収するIPO案件である。

想定価格ベースでの時価総額は7.2兆円(発行済株式総数4,787,145,170株×1,500円)となる。2.6兆円という資金調達規模(売出による)も非常に大きいが、時価総額7.2兆円であり、SBGの子会社とは言え巨大企業が株式市場に出現する形となる。尚、ソフトバンクの時価総額は9.7兆円となっている。

ソフトバンクのIPO案件は全額売出ながら、2015年の日本郵政グループ3社のIPO以降、近年では最大のIPO案件である。2018年も多くのIPO案件が登場しているが、2018年最大のIPO案件として位置付けられる。2018年に話題となったメルカリ<4385>は公募時点で時価総額4060億円であり、ソフトバンクはメルカリを遥かに上回る時価総額の規模である。

尚、日本郵政グループ3社についても親子上場、売出のみ、巨額の時価総額という点がソフトバンクのIPOの類似点として取り上げることができる。日本郵政グループ3社については、IPO後の初値はいずれも公募価格を上回っており、IPOに成功した。

配当について

ソフトバンクは配当について、純利益に対する連結配当性向85%程度を目安に安定的な1株当たり配当を目指す方針である。尚、中間期及び期末配当の年2回を基本的な方針としている。

(画像=新株式発行並びに株式売出届出目論見書)

(画像=新株式発行並びに株式売出届出目論見書)

当期(2019年3月期)は外部株主が下期からの株式所有であり、例年の1/2の配当となる見通しである。よって来期(2010年3月期)から、当期の2倍水準の配当が実施される予定となっている。

連結配当性向85%を目指すとしているが、下記の3点に注意が必要となる。

①配当の大半はSBGが受け取る

ソフトバンクのIPO後もSBGが筆頭株主の地位にとどまるため、配当金の殆どはSBGが受け取ることになる。

既に2017年3月期のキャッシュ・フロー計算書で見たように、過去既に単年度で1兆円を超える配当金をSBGはソフトバンクより受け取る年が発生していた。

配当性向85%を目指す場合、今後も引き続きソフトバンクからSBGに多額の資金流出が継続する点も事前に理解する必要がある。

②設備投資について

通信会社は継続的に設備投資が必要となる業種である。同社についてもこれまで年間3000-4000億円以上の設備投資を継続している。

足元で設備投資はピークアウトした、との説明がなされているが、今後市場環境の変化が生じれば、再び多額の設備投資に舵を切らざるをえない事態が到来するリスクがある。

大型の設備投資が迫られる場合、多額の現金の社外流出を伴う配当の支払いは、抑制される可能性があるため、通信連結配当性向85%程度の目標は通信市場の市場環境に大きく左右される。

通信業界は世界的には合従連衡が激しく、市場がスピーディに変化する業界である。新しいテクノロジーや新しいサービスの出現で、国内大手携帯電話会社のソフトバンクといえども、設備投資なしに市場の変化についていけないリスクは存在している。

政府による携帯電話料金の引き下げ要請について

政府は海外に比べ割高と言われる、国内ユーザーの携帯電話関連料金について、携帯電話各社に対して、利用料金の4割引き下げを求めている。

携帯電話の利用料金引き下げは、同社の収益に直接的な影響を与える。よって配当金の支払額にも影響が生じるため、今後の状況の推移に注意が必要である。

尚、収益力強化のためSBG孫社長はグループの収益力強化のため、約9000人の新規事業への人員再配置を表明している。

携帯電話事業は電波という公共財産を利用して展開する事業であり、政府の規制の関与も存在する。よってメーカーやサービス業等の純粋な民間企業に比べると、政府の規制の大きい事業分野とならざるを得ない。今後の政府からの利用料金引き下げ圧力に対し、同社がどのような対応を取るのか注目される。

ソフトバンク株についての注目点