こんにちは。

事業承継に専門特化した税理士法人トゥモローズです。

非上場企業の事業承継においては、先代オーナーから後継者に対し、財産権としての自社株式をいつどの様な形式で移転することがするのかが重要となります。

今回は、事業承継のため資産管理会社を活用した自社株式の引継ぎについて確認したいと思います。

Point

✔ オーナーの子など後継者が設立した資産管理会社に自社株式を売却

✔ 自社株式売却によりオーナーの相続財産を減らすことができる

✔ 資産管理会社の自社株式購入原資は借入金によるので注意

✔ 資産管理会社に毎期配当が可能か(借入金返済原資は配当金による)

非上場会社の株価が伸び続けている場合において、オーナーが後継者に対する自社株式の移転を考えているときは、早い時期での自社株式の移転が望まれます。株価が上がるほど移転に係る所得税や贈与税の負担は大きくなりますし、もし、先代オーナーの相続時まで株価が上がり続けると多額の相続税を納めなければならなくなります。

一方で、後継者側でも事業承継に係る財産権である自社株式の移転の問題を早く解決したいのだけど、取得のための購入資金が不足している、贈与によって移転を受けたいのだけど遺留分などから他の相続人との争いになり兼ねないなど問題があるケースがあります。

この様な場合には、後継者が資産管理会社を設立し、その資産管理会社を通じて非上場会社の自社株式を取得する方法があります。

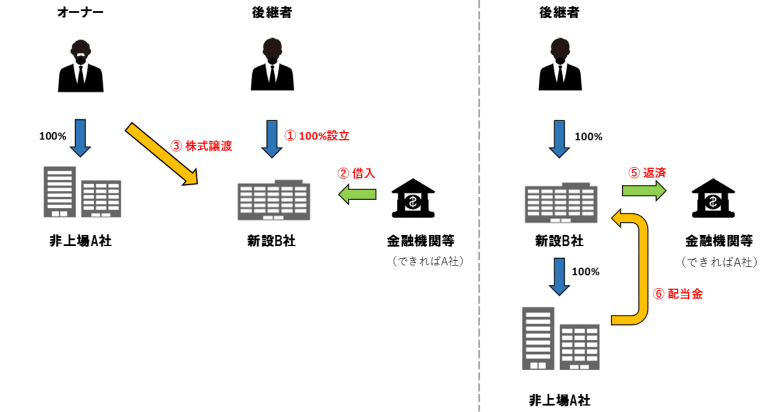

1.概 要

① 後継者が100%出資した新設B社を設立する

② 新設B社は買取資金の為の借入を行う

③ 新設B社が②借入資金により非上場A社の株式を買い取る

④ 新設B社は非上場A社から配当金の支払いを受ける(全額益金不算入)

⑤ 新設B社は④配当金により借入金の返済をする

2.効 果

● 財産権としての自社株式の引継ぎ

資産管理会社である新設B社に非上場A社株式を売却することで、先代オーナーの個人資産から非上場A社株式を外すことができ、今後の相続財産の増加を抑えるとともに、非上場A社の財産権を後継者へ引き継がせることができます。(先代オーナーが非上場A社株式を譲渡した場合には、譲渡所得として分離課税20.315%となります)

● 株価上昇時の抑制

株式売却後も非上場A社の業績が伸び続けた場合、非上場A社の株価は上昇し続けますので、新設B社保有の非上場A社株式の含み益も上昇し続けます。

この場合において、「純資産価額方式」による計算の場合には、売却後の保有非上場A社株式の株価上昇分については、その含み益の38%(※)を控除できますので、「純資産価額方式」による株式評価額を引き下げることができます。

つまり、非上場A社株式を資産管理会社である新設B社を通じて保有することで、非上場A社株式の今後の株価上昇による含み益の38%を減額することができるようになるのです。

(※) 平成28年改正により37%となります

● 配当金の益金不算入

資産管理会社である新設B社が、100%所有する完全子会社である非上場A社から受けた配当金については、その全額が新設B社の所得金額の計算上、益金不算入とされます。

なお、新設B社における借入金の返済原資は、非上場A社からの配当であるため、毎期の配当が可能か否かの検討を要します。

(先代オーナーが非上場A社株式を所有し配当を受ける場合には、配当所得として総合課税となります)

● 株式保有特定会社のリスク

株式の評価については、一般的には、「類似業種比準価額方式」によった方が株価を低く評価できますが、資産管理会社における自社株式の株価計算は、株式保有割合が高いため、通常、「株式保有特定会社」に該当し、「純資産価額方式」によります。

収益不動産の購入や事業買収等により、新設B社の資産構成を変え、株式保有割合を50%未満となるようにすることで「株式保有特定会社」から如何に外れるか検討を要します。

● 借入による利息の支払い

新設B社が借入資金により非上場A社の株式を買い取るため、利息として金利相当額が発生します。金融機関等の外部から借入を行う場合には、外部へ資金流出してしまうため、先代オーナーや非上場A社など内部からの借入が可能か検討を要します。(提供:税理士法人トゥモローズ)