運用で利益が出たとき、税金がかかるの?

投資信託に投資すると、売却時の利益(運用益)や分配金に対して、約2割の税金がかかることをご存じですか(※)。たとえば、1,000円の運用益が出た場合、約200円の税金がかかり、実際に受け取るのは約800円です。運用益が1万円なら、手元に入るのは約8,000円と、結構、税金がかかりますよね。

この運用益にかかる税金ですが、いま話題の「iDeco(イデコ:個人型確定拠出年金)」や「NISA(ニーサ:少額投資非課税制度)」、さらに2018年1月からスタートする「つみたてNISA」を利用すれば、一定の条件で税金がかからないのです。何しろ、運用益1,000円をそのまま受け取れるのですから、これを利用しないなんてもったいないと思いませんか?

※復興特別所得税を含めて20.315%(2017年現在)。

実はこのような優遇制度ができたという背景には少子高齢化が進み、国が高齢者の生活の面倒を見切れないということがあります。そして「税金をおトクにしますから、ぜひiDeCoやNISAを使って資産を増やしてください。国に頼らず、自分の老後資金は自分で備えてください」という国からのメッセージが込められているのです。

利用すれば、いくらおトクになるの?

では、これら3つの制度について、おトクなポイントをご紹介します。

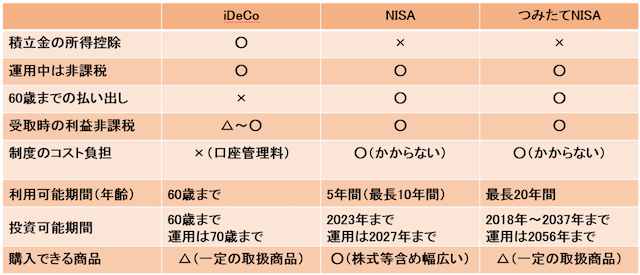

iDeCo

投資資金(掛金)が所得控除になり、お給料から引かれている所得税や住民税が安くなる、というメリットがあります。たとえば、パパの給与年収が600万円で、ママは現在育児に専念している場合、パパがiDeCoに月2.3万円を拠出すると、年間約5.5万円も税金が安くなります。単年度で見れば、掛け金の20%分税金がおトクになります。

一方、口座管理料がかかること、60歳までは原則やめたり引き出しができないという制約があります。

NISA

年間120万円までの投資額に対する運用益(分配金、配当金)が非課税となります。期間は5年間です。

つみたてNISA

長期積立投資を応援するため2018年からスタートする制度です。NISAの非課税期間が5年であるのに対し、つみたてNISAは20年間です。注意点は、NISAとつみたてNISAは併用できないことと、今までNISAで購入した商品をロールオーバーできないことです。今までNISAを利用していた方は、種類変更は慎重に検討する必要があります。

iDeco、NISA、つみたてNISA比較表

ママはどれから始めればよいの?

それでは家計を預かるというママは、どの制度を活用すればいいでしょうか。

たとえば、積み立てだけでなく、タイミングを見計らってスポットでも買ってみたい方、年間の非課税枠を120万円分しっかり欲しい方は、「NISA」からスタートするのがおススメ。

一方、10年以上にわたってコツコツ積立投資を続けたい場合は、「つみたてNISA」がよいでしょう。

継続的な収入があり、老後に向け60歳まで月々積立運用しながら、税金のメリットも享受したい方は「iDeCo」を検討してみてはどうでしょうか。

これだけ優遇されている非課税枠。ぜひ利用して、賢い運用ママを目指してくださいね。

- 第1回 マイナス金利、生活や資産運用にどんな影響がありますか?

- 第2回 そもそも投資信託って何ですか?

- 第3回 繰上げ返済と資産運用、どっちがお得か徹底検証!

- 第4回 パパと家計の意見が合わない!どうすればよいですか?

- 第5回 教育資金を資産運用で作れますか?

- 第6回 ママのお小遣いで始められる投資を教えてください

- 第7回「資産運用でインフレ対策をする」とはどういう意味ですか?

- 第8回 主婦でも確定拠出年金を始められると聞きました

- 第9回 無理なく資産運用を続けるために確認しておきたいこと

- 第10回 長続きする家計簿のコツを教えてください

- 第11回 先が見えない時期に威力を発揮!投信積立をお勧めする理由

- 第12回 自分年金が大切な理由

- 第13回 株を買うのと投資信託を買うのは何が違うの?

- 第14回 100円で行こう!初心者のための「投資旅行」の歩き方

圦本 弘美(ゆりもと ひろみ)

FPフローリスト代表 ファイナンシャルプランナー

大阪府生まれ。1995年、神戸大学理学部卒業。結婚、出産を機にマネープランの必要性を痛感し、起業。一男一女を育てしながら、1000件以上の家計相談を受ける。働くママとして奮闘する経験を生かしたアドバイスが好評。1級ファイナンシャル・プランニング技能士。

(提供=トウシル)

【関連リンク トウシルより】

・【7年連続なるか?】「年末高」を攻略せよ!注目株、アノマリー攻略法

・【優待名人・桐谷広人】超カンタン![桐谷式]株主優待のはじめ方と銘柄セレクト術

・【ムダな損を減らそう】投資で失敗しないために破ってはいけないルール

・【じぶん年金】iDeCo(イデコ)って何?節税メリットと注意点を総ざらい

・【なぜあなたは失敗するのか】投資で失敗しないためのルール。塩漬け株、行動心理学、お金が増えない人の共通点