大きく株式市場が下落し始めた2018年12月。2019年の金融市場はどのようになっていくのだろうか。スパークス阿部社長が2019年の展望について語る。(編集:ZUU online編集部 菅野陽平)

バフェット指標は見ておかないといけないサイン

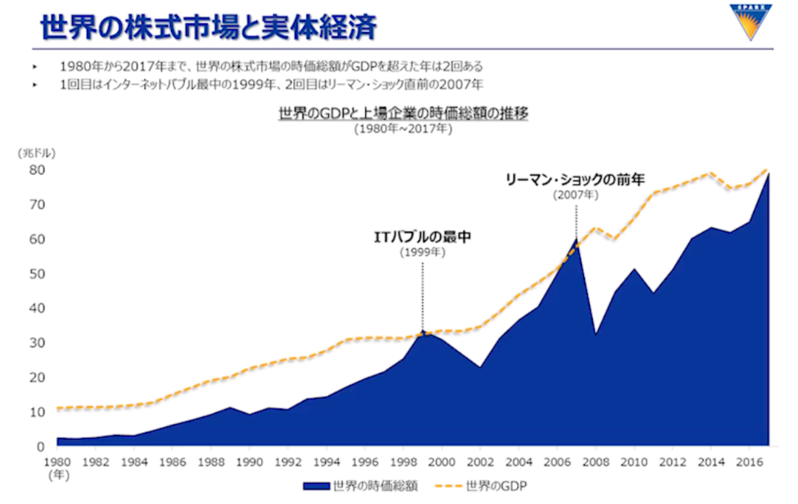

こんにちは。スパークスグループの阿部修平です。きょうは、2019年展望について、皆さんと一緒に考えてみたいと思います。スライドをご覧ください。これは、世界の株式市場の総時価総額とGDP(国内総生産)の推移を1980年から表したものです。ブルーが時価総額で、点線がGDPの推移です。

現状、世界のGDPの総額は約75兆ドル。2017年から時価総額が世界のGDPを上回る状態が続いています。これはバフェットさんもよく使う「バフェット指数」と呼ばれる指標なのですが、時価総額とGDPの関係が今回のようにかなり近づいている、時価総額とGDPの総額が近づくと、危険な信号として認識しなければいけないのです。

1980年から見てみると、1999年のインターネットバブルのとき、それからリーマンショック直前のとき、時価総額がGDPのレベルを超え、株式市場は大きな調整局面を迎えました。今回も加重平均ベースでは、すでにその水準に達しています。歴史は繰り返すと言いますが、なぜまたこの水準に達してしまったのでしょうか。

2008年のリーマンショック以降、株式市場が実体経済を上回る勢いで大きく伸びた一番の背景は、デジタル、バーチャルな企業の大きな成長とその台頭です。GAFAと言われるデジタル時代を代表するグーグル、アップル、フェイスブック、アマゾンといった企業の時価総額(株価)が実体経済以上に伸び、株式市場の時価総額の上昇を促しました。

相場研究家の市岡繁男氏によれば、2016年以降、米S&P株価指数の時価総額が4.5兆ドル増加したうち、約半分にあたる1.9兆ドルはIT関連の7社(フェイスブック、アマゾン、アップル、ネットフリックス、アルファベット<グーグル>、マイクロソフト、エヌビディア)によるものでした。

デジタル、バーチャルな世界の価格が実体経済の価格の上昇を大幅に上回るプロセスが長期間続いているのです。これは、アメリカの企業だけではありません。中国のアリババ、テンセントなどのいわゆるデジタルのプラットフォーマー企業の業容拡大と、それを上回る時価総額の増加は、もはや説明がつくレベルを超えたといえるのではないでしょうか。

本当にこのまま成長力が維持されるのか疑問に感じています。つまり、デジタルバブルがそろそろ限界に近付いていると感じているのです。同時に、本当にリアルなビジネスをやっている、しっかりとした効用価値の実体を消費者に提供できる企業の価格(株価)は、バーチャルな企業に対して大幅に割安になっているのではないかと考えています。2019年、ここが最大のテーマになるのではないかというのが、まずこのスライドで私が皆さんにお伝えしたいことです。

バーチャルな世界を押し上げている原動力は「負債の拡大」

バーチャルとリアルの価格差が大きく乖離していると申し上げましたが、もう一つ非常に重要なことがあると思います。それは、このバーチャルな世界を押し上げている原動力は、債務の増加に大きく依存している点です。

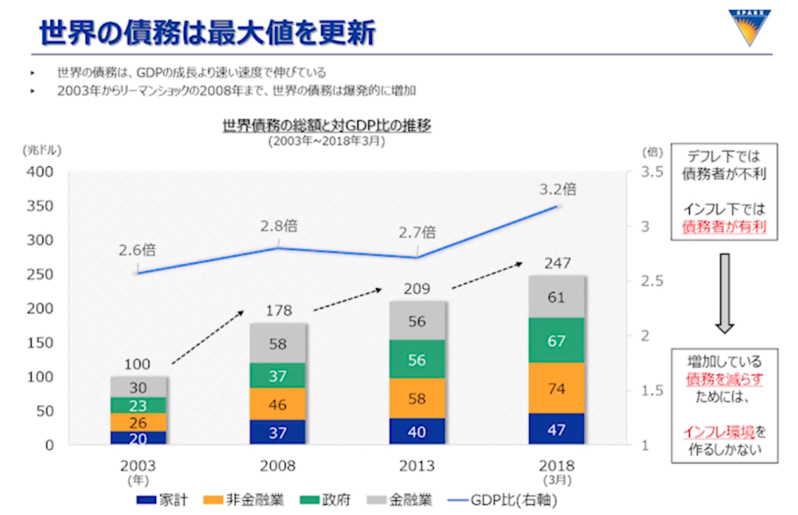

次のスライドは、2003年から、世界債務の総額と対GDP比の推移を示したものです。2003年から2018年の約15年間に、約100兆ドルだった世界債務総額は約2.5倍の247兆ドルまで増えました。この間、世界のGDP合計は約45兆ドルから約75兆ドルに伸びました。2003年はGDPに対して負債の総額は約2倍だったのですが、現在はGDPに対して債務総額が3倍にまで拡大しています。つまり債務増加が成長の大きな原動力の一つだったのです。

私は、これは非常に重要な意味を持っていると考えています。どこかで貨幣の価値が急速に下がる、インフレが起こるのではないでしょうか。すなわち、一人一人がみずからの身を守るための投資を考えなければいけない時代に、本格的に突入したと思います。 債務を増やすことで需要をつくる、言い換えれば消費を拡大していく時代が始まったのは、実は、そんなに古い話ではありません。皆さんご存じのケインズの理論が、世界大恐慌以降の1930年代に、政策として実際に取り入れられました。政府、公的部門が借り入れをして、仕事をつくっていく仕組みが生み出されました。

それが最近では、実体経済の収益性が落ちていく中で、収益性を高めるレバレッジの機能を果たす道具として使われるようになってきました。この帰結するところは、インフレのような現象による貨幣価値の下落ではないでしょうか。

今後来るであろう貨幣価値の下落時代に、みずからの資産を守るには

今後、来るであろう貨幣価値の下落を前に、ここから、私たち貯蓄者、投資家が、いかにみずからの資産を守り育てていくかという知恵を本当に働かせていかなければいけない時代、2019年は、そういう時代の始まりの年になるのではないでしょうか。決してネガティブなことを申し上げているのではありません。新しい時代の始まりとして、しっかり2019年を展望していかなければいけないのではないかと思っているのです。

次のスライドに移りましょう。これは随分長いレンジの話で、1800年から2015年までです。産業革命時代からのグラフで公的債務とGDPを対比したものです。黄色が日本で、ブルーがイギリスです。

統計は非常に古くからあります。ヨーロッパの統計は古くからあるのですが、政府の債務がこのレベルまで行ったのは、ナポレオン戦争の1800年代と、それから1950年代の第2次世界大戦の時期です。イギリスで公的な債務が大幅に積み上がった時期があるのです。今、日本の公的な債務は、そのレベルに近づくくらい大きなものだということが一つです。ただ過去のヨーロッパと日本との違いは、現在日本では、公的債務を、個人と企業の資産が支えている点です。国内でバランスが取れている状態なのです。

先ほど申し上げたように、グローバルに債務が、ものすごく大きく積み上がっている時代です。その中で日本の公的債務というのも決して例外ではありません。ただ、欧米と比較して日本が突出して悪い状況であるということにはなりません。しかし、全体として債務が積み上がっているということは、必ず何かの形で私たちの環境に影響してきます。その何かというのは、デフレとインフレということでいうとインフレです。この現象が、私たちの重要なテーマになる時代が近づいていると考えています。

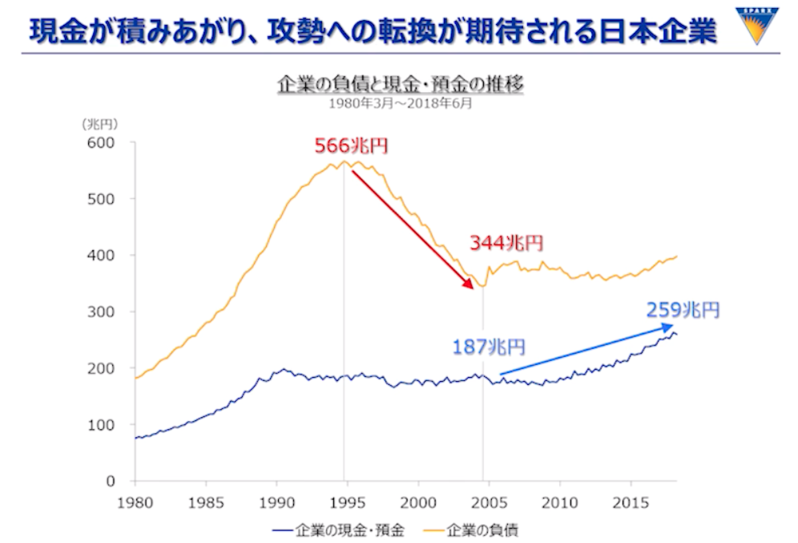

次のグラフは、企業の負債と現金・預金の推移を見たものです。

バブルのとき日本企業は、ものすごく大きな負債を抱えていました。日本企業の負債により買い支えられていた資産(土地)価格がバブル崩壊によって下落しました。下落したことによって、資産価格は減る、つまり、担保としての価値は減るのだけれども負債の額は減りません。そこで日本企業は一生懸命稼いで負債を返済していったというのが、過去30年間のプロセスです。

ただ、2004年くらいを境に、日本企業には、もう返す負債がなくなってきました。一方、公的債務はものすごく大きく積み上がって、企業債務にとってかわりました。しかし、企業は、大幅に増やした現金で十分なリターンを生みだせずに来ました。これが、日本株が低迷してきた一番大きな理由です。この日本株が苦戦をしてきた一番大きな理由に、今、大変化が起こる可能性が高くなっているというのが、これまでずっと私が申し上げてきたことです。

日本企業はグローバルに見て相対的に魅力がある企業群になっている

日本企業は、先ほどのチャートでも見ていただいたように、大幅な債務超過になった時代を乗り切るために、一生懸命稼いで、一生懸命節約をして、そこから生まれるキャッシュフローで負債を返していきました。その長い大変な道のりが、今、終わって、本当に収益を上げていくことができる環境になりました。

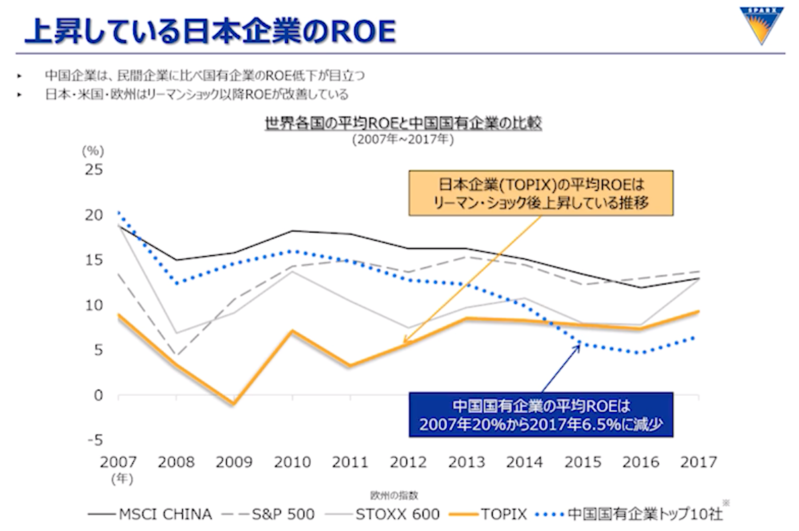

次のグラフは、世界の企業のROE(株主資本利益率)です。皆さんが提供している資本が、どれぐらいの利回りかということです。2010年から日本企業は、ゆっくりではあるけれども、確実に改善しています。日本以外の先進国の市場に上場されている企業のROEは、日本とは全く逆のトレンド、なだらかではあるけれども、確実に下方に推移しています。

私が一番おもしろいなと思って見ているのは、中国企業のROEの推移です。中国企業のROEは、日本より大幅に高かったのですが、2014年頃を境に、日本企業のROEよりも低くなってしまいました。ですから、ここ3年ぐらい中国の株式市場は低迷しているのですが、これは、中国の政治的動向やアメリカとの貿易摩擦といった短期的、一時的な現象によるものだけに起因するわけではないのです。中国企業の収益性は、確実に長期的にトレンドとして低下しています。

その一方、日本企業の収益性は、確実に改善しているのですが、それに追随して株価が上昇していないところに、日本の株式投資における最もおもしろいポイントがあると思っています。ぜひ、この点に注目し、環境が非常に大きく動く中で、日本企業はグローバルに見て相対的に魅力がある企業群になっているということを見逃してはいけないと思います。

これからの時代は、長いスパンで展望しなければわからない時代に入っていると思います。先ほども1800年代からというチャートがありました。そういう単位でみると、今、これまでなかったようなことが起こっていることが理解できるようになるのです。

市場資本主義は大きな曲がり角に来ているのではないか

これまで日本経済のみならず世界経済は、幾つか大転換の中で確実に強化拡大してきたのだと思います。近代になり、ヨーロッパでいろいろな科学が発達し、それまで地球は平たいと思っていたのが丸くて、地球自身が回っていることが明らかになりました。天動説という「常識」が地動説にとってかわられ「常識」でなくなるというコペルニクス的転回が起こったのです。

そして、そういう中でいろいろな新しい道具ができました。火薬ができ、羅針盤ができました。羅針盤ができることによって、それまで地球はヨーロッパだけだと思っていた欧州の人たちの視界にアジアが入るようになりました。そこで、欧州の人たちは、アジアに新しい必需品の香料とか香辛料を求めて旅立つようになりました。コロンブスやバスコ・ダ・ガマといった冒険家が登場し、大航海時代と呼ばれる時代に、新しい商品がヨーロッパの市場に持ち込まれる時代が始まったのです。

このように資本の蓄積が、それまでとは違う形で始まったのは1700年代ではないでしょうか。重商主義というのか、モノが動くことによって富が蓄積され、富で途上国の労働力を安く買う奴隷制のようなものを背景に、植民地時代が始まります。1600年代、1700年代というのはそういう時代でした。そこに科学が生まれ、新しい道具を大量生産できる仕組みが構築されていきます。

そしてついにイギリスで蒸気機関が発明され、一気に新しい時代になりました。新しい時代というのは、やはりモビリティーです。新しい動力ができたことによって、蒸気機関から発展して機関車、それから汽船、自動車、またそういうものを動かしていく新しい燃料、石炭がイギリスで次々に開発され、全く新しい時代が始まって、生産性が一気に上がったのですね。

ただ、工場をつくることによる生産拡大、そこに常にあったのは、やはり安い労働力を求めていくということなのです。ですから、ここで始まった形態を、仮に産業資本主義とするならば、それはやはり帝国主義的な覇権を争っていく、領土をたくさんとっていくことによる市場と安い労働力を求めることだったのです。

そして1900年代に入ると市場を軸とした資本主義が本格的に始まりました。これが一つ大きな曲がり角に来ているのではないかというのが、私が今、考えていることです。まとめますと市場資本主義、更に長いレンジで見ると産業革命以降、市場という機能の中で安い労働力を求め、債務を積み上げてレバレッジをかける富の蓄積方法に、限界がきているのではないでしょうか。

株式投資家にとっては非常にエキサイティングなDEキャピタリズム時代の幕開け

その限界とは何なのでしょう。一つは、先ほど申し上げた、これ以上、債務を積み上げて、リアルと負債の間の乖離をつくっていくことの限界ではないでしょうか。つまり、インフレーションのような貨幣価値の下落をもたらす時代が到来しないと、なかなかこの問題は解決しないのではないかということです。もう一つの限界、制約要因は、環境だと思います。

だとすると、デジタルなデータが新しい道具として新世界を切り開いていく中で、環境という新しい制約要因を乗り切っていく企業の中に、時代を代表する新しい企業、もしくはこれまであった企業の中からも時代の変化に見据えて大きく成長する企業が出てくる、まさにその入り口にいるのだと思います。データDataのD、環境EnvironmentのE、DとEが象徴する新しい資本主義、DEキャピタリズムが始まります。その中で新しい企業が躍進していきます。

株式投資をする私たちにとっては非常にエキサイティングな時代の幕開けです。今またコペルニクス的転回が起こり、新しい企業が大きく成長できる環境が幕を開ける2019年は、本当におもしろい時代だと思います。