- 消費者心理の改善や貿易問題の進展により、株式は2ヶ月続伸

- 投資家は国境の壁建設や、減少する小売売上高を気にしていない様子

- OPECやロシアの原油減産により、原油価格は3ヶ月ぶりの高値へ

消費者心理の改善を受けて、米国株式市場は上昇しており、世界経済への懸念を退けている。しかし、消費者心理の改善を過度に称賛する報道には警戒すべきだ。

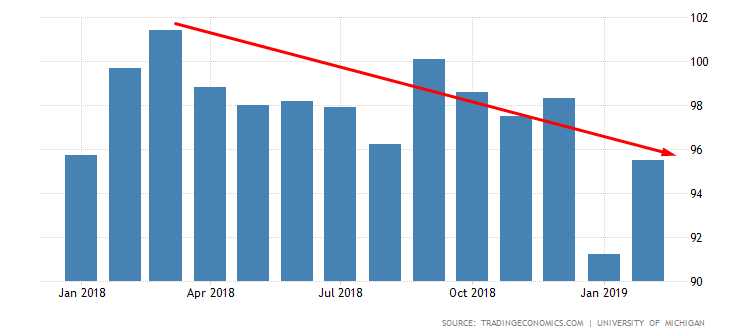

2月のミシガン大学消費者信頼感指数は、1月の91.2から上昇して95.5となっており、予想を上回っている。このことは以下の2つのことを明らかにした。

- ジェローム・パウエルFRB議長の、政府機関閉鎖が実体経済にいかなる影響も及ぼし得ないとの見解は正しかった。一方で、パウエル議長は、再び政府機関が閉鎖される場合は消費者心理が悪化することを警告した。

- 市場はパウエル氏の見解を信じていなかった。

政府機関閉鎖により経済統計が不十分である中で、FRBは利上げに対して「忍耐強く」、バランスシートの縮小に対して「柔軟性をもって」対応していく用意があるのだろうか。

また、我々は消費者心理の改善を信じていいのだろうか。それとも、低すぎる予想を上回っただけなのか。

上図によると、2018年3月以来で消費者心理は着実に悪化しており、この傾向は米中貿易戦争と一致している。

同様に、米中貿易問題の進展を受けて、株式市場は数週間ぶりの高値を記録した。

一方、米国での政治的な緊張が再び投資家の焦点となっている。トランプ大統領は57億ドルの壁建設費用が棄却された後、壁建設費用の捻出を目的に国家非常事態を宣言した。消費者心理の改善や貿易問題の進展に目を奪われ、投資家は民主党と共和党間の政治的対立が激化する可能性を見落としていたようだ。

市場が非合理的になり得ることを考えると、投資家がこのリスクに対して強気なのか、弱気なのかは分からない。

株式市場は上昇しているが米国債はリスクオフを示す

数年間で長期的な株式市場の上昇にも関わらず、米10年国債などの国債利回りは、12月と同水準である。このことは、投資家が安全資産である国債を手放す気がないことを示している。

米10年国債利回りは、2016年中旬以来の上昇トレンドラインを底抜けして、持ち合いとなっており、さらに下落することを示唆している。経済や株式市場が好調なのであれば、なぜ投資家は国債を追加で保有するのだろうか。

米ドルは2週連続で上昇しているが、投資家の注目を集めることができなかった。テクニカル的には、シューティングスター(上髭)を形成しており、95の水準を下回る可能性がある。また、50週移動平均線は100週移動平均線を上回っている。

15日のS&P 500は全てのセクターで上昇しており、1.09%高で約11週ぶりの高値を記録した。中でも金融セクターが2.13%高で同指数を主導している。ゴールドマン・サックス(NYSE:GS)やモルガンスタンレー(NYSE:MS)はそれぞれ3%高となっている。

テクニカル的には、同指数は11月7日以来の下降トレンドラインを上抜けし、10月中旬以来の抵抗ラインである2800の水準をテストしている。今後は9月の高値からの抵抗ラインである2940の水準をテストする可能性がある。MACDとRSIは買われすぎを示しており、今後下落することを示しているが、本当に下落するとは考えにくい。価格は200日移動平均線を上回っている一方、100日移動平均線は200日移動平均線を下回っている。

週次では同指数は全てのセクターが上昇して2.5%高となっており、過去8週間の内の7週間で上昇している。原油価格の上昇を受けて、エネルギーセクターは5.05%でアウトパフォームしている。公益事業セクターは週次、日次の両方で0.05%となっておりアンダーパフォームしている。

15日のダウ平均株価は1.74%高となっている。週次では8週続伸の3.28%高で、15週ぶりの高値を記録した。

15日のナスダックは0.61%高、週次では2.39%高でアンダーパフォームしている。12月24日の安値以来で21%上昇し、弱気相場を脱しているので、同指数は8週続伸となっている。

15日のラッセル 2000は1.38%高で、ダウ平均に次ぐパフォーマンスとなっている。大型株と小型株の株式指数がアウトパフォームするのは、2週連続となっている。

12月以来、我々は貿易問題に関する市場の矛盾について度々主張してきた。貿易問題が解決に向かうにつれて、内需に専念する小型株は、多国籍な大型株に比べて貿易問題の進展から得られる恩恵は少ないため、アンダーパフォームとなるはずである。

しかし、大型株も小型株も上昇しており、説明がつかない。週次ではラッセル2000は4.48%高で8週続伸となっており、15週ぶりの高値となっている。

業績見通しの下方修正などの景気後退のサイン

米玩具メーカー大手であるマテル社(NASDAQ:MAT)は15日、19%安となっており、1999年10月以来で最大の下落幅となった。同社は2019年業績見通しを下方修正し、バービー人形への需要が減退していることを発表した。景気後退が懸念される中で、投資家は下方修正に対する昨年の敏感さを取り戻している。

テクニカル的には、2017年11月以来の下降トレンドラインがレジスタンスラインとなっていることを確認した後、価格は200日移動平均線を下回った。この株安が底を打つまでは、しばらくの間反発することは難しいだろう。

投資家の厳しい反応を伴う業績の下方修正は、景気後退のサインの1つとして考えられる。先週、小売業者にとって重要な月である12月の小売売上高が前年比1.2%減となっていることを米商務省は発表した。これは、9年ぶりの急落である。

全米小売業協会(NRF)は、消費者が悲観的になったことで、ホリデーシーズンの売上が予想を下回ったことを発表した。

さらに、家計が切り詰められているサインも表れている。2018年末の自動車売上は減少しており、2019年はさらに悪化する可能性がある。アップル(NASDAQ:AAPL)は、顧客の買い替えサイクルの長期化による影響を受けている。

一方、1月は10ヶ月連続で雇用者数が失業者数より増加しているが、労働市場は依然として厳しいままである。

なぜ、このように経済統計は矛盾しているのだろうか。これらは全て成熟した経済サイクルのサインである。

15日午前、OPECプラスによる原油市場安定化への取り組みとして、原油減産を促進するとのロシアによる誓約を受けて、原油価格が上昇したことをブルームバーグは報じた。また、事故によりサウジアラビアのサファニヤ油田での産油が停止していたことも報じられた。

テクニカル的には、原油価格の終値は11月19日以来で最高値の終値となっている。原油は100日移動平均線の56.70をテストして、さらに上昇するとみられている。(提供:Investing.comより)

著者:ピンカス コーエン