要旨

インド経済は10-12月期の成長率が+6.6%となり、過去5四半期で最も低い水準となった。高額紙幣廃止や物品・サービス税(GST)導入に伴う経済の混乱からの回復局面が一服するなか、民間消費と政府部門が景気の足を引っ張った。経済の先行きは、消費が農家の所得向上と来年度実施される所得減税の影響で持ち直す一方、輸出と投資が海外経済の減速や公共事業の縮小を受けて伸び悩み、2019度は+7%程度の勢いを欠いた成長が続くと予想する。また足元で軍事衝突が起きているパキスタンとの対立が深まれば、外国人投資家が離れてしまい、投資や通貨ルピーに短期的な下押し圧力がかかる恐れがある。

経済概況:緊縮財政で政府部門が落ち込み

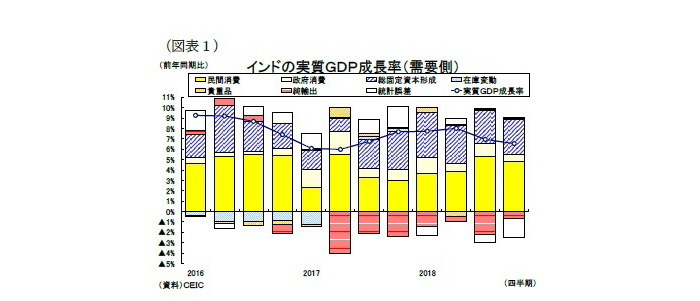

10-12月期の実質GDP成長率は前年同期比6.6%増となり、10-12月期の同7.1%増から低下した(図表1)。昨年のインド経済は16年11月の高額紙幣廃止や17年7月の物品サービス税(GST)導入に伴う経済の混乱からの回復局面が続いて4-6月期には+8%成長を記録したが、その後は7-9月期に回復局面が一服、10-12月期に緊縮財政のために政府支出が落ち込むなど、景気の減速傾向が強まっている

GDPを需要項目別に見ると、民間消費と政府部門の鈍化が成長率低下に繋がった。

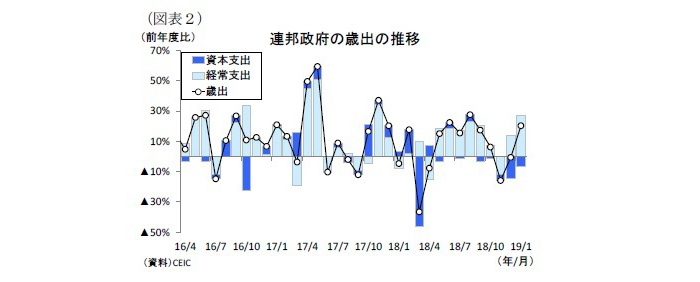

民間消費は同8.4%増となり、高水準だった前期の同9.8%増から低下した。雨量不足を背景に今年度のラビ期の作付け面積が6,360万ha(前年度比1.86%減)と昨年を下回り、農家の収穫見通しが悪化したこと、昨年の金融引き締めに伴う金利上昇がラグを伴って消費に悪影響を及ぼしたとみられる。また政府消費が同6.5%増(前期:同10.8%増)と低下した。今年度の財政赤字目標の超過を背景に政府が歳出を急速に抑制したことが影響したとみられる。10-12月期の経常支出は同4.1%増(前期:同23.9%増)と大きく鈍化した(図表2)。

一方、総固定資本形成が同10.6%増(前期:同10.2%増)と僅かに上昇した。設備稼働率(4期移動平均)は輸出の拡大や旺盛な消費需要などからここ数年間で高め水準にあり(図表3)、民間投資が押し上げられたとみられる。なお、公共投資については、政府が10-12月期の資本支出を同45.5%減(7-9月期:同3.1%減)と抑制したことから伸び悩んだとみられる。

純輸出については、まず輸出が同14.6%増と、前期の同13.9%増から小幅に上昇し、3期連続で二桁成長を記録した。通関ベースの財貨輸出が鈍化したことを踏まえると、サービス輸出が好調だったとみられる。また輸入は同14.7%増(前期:同21.4%増)と、内需の減速や油価下落を受けて増勢が鈍化した。結果として、純輸出の成長率寄与度は▲0.6%ポイント(前期:▲2.2%ポイント)と改善した。

経済見通し:2019年度は+7%程度の勢いを欠いた成長へ

先行きのインド経済は高額紙幣廃止やGST導入に伴う経済の混乱からの回復局面が一服していることから当面大幅な景気拡大が見込めないものの、商業銀行の不良債権比率が昨年末に漸く低下に転じるなど景気の下振れリスクも和らいでいる。現在減速傾向にある消費が下げ止まる一方、二桁成長を続ける輸出と投資が伸び悩み、来年度は+7%程度の勢いを欠いた成長が続くと予想する。

民間消費は足元で減速傾向にあるが、今後は農家の所得向上と来年度実施される所得減税の影響で下げ止まり、高めの伸びを維持すると予想する。政府は来年度予算に盛り込んだ農家支援金の直接給付(1)を早々に開始しており、低迷していた農家の所得は今後上向く可能性が高い(図表4)。またSkymet社によると、来年度の南西モンスーンはエルニーニョが衰退して平年レベルの雨量に落ち着く可能性が50%以上であると予報され、カリフ期の穀物生産は順調に推移する可能性が高まりつつある。このほか、昨年末の原油価格の下落を背景に足元のインフレ圧力が低下、金融政策も緩和方向に転じつつあることも耐久財を中心に消費需要を支えるだろう。

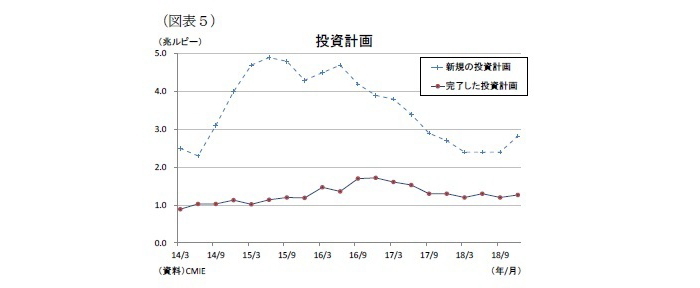

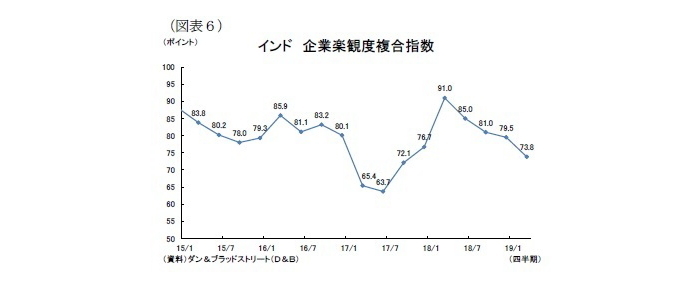

総固定資本形成は、先行きの輸出減速や公共事業の縮小を受けて鈍化しよう。昨年続いた景気回復局面で設備稼働率が上昇して民間投資は拡大しているが、企業の新規投資計画を見るとモディ政権後期に入って鈍化傾向にあり(図表5)、必ずしも企業は投資に前向きになったとは言えない。また足元では内外環境の悪化を受けて、企業の景況感指数が4期連続で低下している(図表6)。4-5月に実施される総選挙後に政策の先行き不透明感が緩和すると、企業の投資意欲の改善も予想されるが、民間投資の更なる拡大は見込みにくい。公共投資にも期待はできない。来年度予算は総選挙を意識した内容となっており、農家に対する給付や中間層の支持獲得を狙った所得減税の財源を捻出するために資本支出は抑制されて公共投資は低迷するだろう。

純輸出については、まず輸出が財貨・サービス共に取引相手国の景気減速を受けるために鈍化するだろう。一方、輸入は旺盛な消費需要を背景に堅調な伸びを維持することから、純輸出は引き続き成長率に対してマイナスに働くものと見込まれる。

以上の結果、実質GDP成長率は高額紙幣廃止とGST導入に伴う混乱からの回復により18年度が+7.3%(17年度:+7.1%)と上昇するが、19年度が輸出と投資が伸び悩んで+7.2%の勢い欠いた成長を予想する。しかし、20年度は新政権の経済政策を背景に投資が拡大して+7.5%の堅調な成長ペースに戻るだろう。

直近では、カシミール地方で起きたテロ事件をきっかけにパキスタンとの関係が急激に悪化、2月末には両国の戦闘機が交戦する事態へと発展した。パキスタンのカーン首相は事態収拾を狙い、拘束したインド軍兵士を3月1日に引き渡したが、総選挙を控えたモディ首相はテロ支援の疑いのかかるパキスタンに対する強硬姿勢を崩すことはないだろう。このまま両国首脳の対話が進まなければ、カシミールの治安部隊の衝突に歯止めがきかなくなる恐れがある。パキスタンとの対立が激化すれば、いかにインド経済が中国を超える高成長を遂げていても外国人投資家が離れていきかねない。この場合、投資や通貨ルピーに短期的な下押し圧力がかかる可能性が高い。

---------------------------------------------

(1)農家支援金の直接給付(通称:PM―Kisan)は総額7,500億ルピーを予算計上しており、1,000万を超える小規模農家に対し1世帯当たり年間6,000ルピーを3回に分けて支給される。昨年12月から遡って適用され、一回目の支給は3月末までに完了する見通し。

(為替の動向)来年度には再びルピー安へ

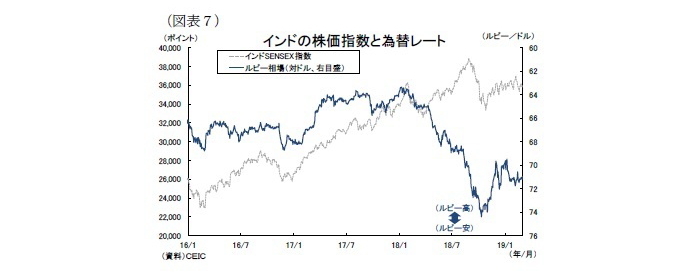

インドルピー(対米ドルレート)は18年初から10月にかけて下落傾向が続き、一時は史上最安値の1ドル74ルピーをつけた(図表7)。国営銀行による巨額の不正取引による詐欺被害や米国の金融引き締めを背景とする新興国不安の高まり、米中貿易戦争の過熱、そして国内の石油需要の8割を輸入に依存するインドにとって原油高が通貨の売り材料となったためだ。RBIは、こうした通貨安に伴うインフレ加速を懸念して6月と8月に2会合連続で政策金利を引き上げを実施、政府も資本流入促進策を打ち出したが、経常赤字を抱えるインドの通貨下落率はアジア通貨の中でも大きいものとなった。しかし、11月に入ると原油価格の急落や米FRB議長のハト派的な発言を受けて新興国からの資金流出に対する警戒が後退してルピーを含む新興国通貨を買い戻す動きが広がり、一時は1ドル70ルピーまで上昇した。足元では、米FRBの利上げ打ち止め観測や米中貿易戦争の緩和期待、来年度の暫定予算案で盛り込まれた景気刺激策が好感される一方、総選挙への警戒感の高まりや原油価格の上昇に伴う経常赤字の拡大、印パ情勢の緊迫化などが不安視され、1ドル71ルピー前後での一進一退の展開が続いている。

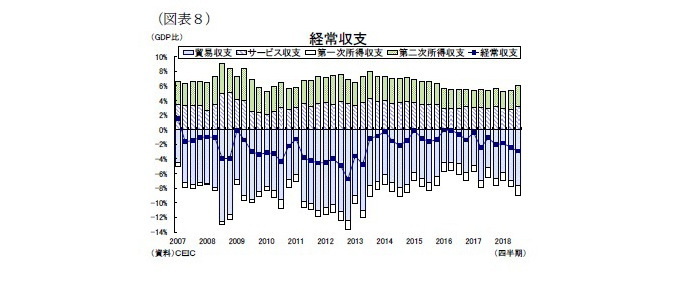

先行きのルピー相場は、足元では安定しているものの、19年度に入ると再び下落傾向で推移しそうだ。米FRBの金融政策正常化が見直しに向いつつあり、金利差拡大を背景とした新興国からの資金流出懸念は薄れつつある。しかし、世界経済の減速が明らかになるにつれて、これまで新興国に流れ込んできた大量のマネーが流出する恐れがある。また政府の農業支援で消費主導の安定した成長が続けるインドでは経常赤字と財政赤字の拡大(図表8)、そしてパキスタンとの関係悪化といった地政学的リスクが相場の重石となりそうだ。混戦が予想される総選挙(4-5月)を巡っては、モディ首相率いるインド人民党は勿論、与党連合(国民民主同盟)でも下院で過半数を割る可能性が浮上している。政権基盤の不安定が成長期待の低下を通じて、通貨に下落圧力が強まる展開が予想される。

(物価の動向)来年度は緩やかに上昇

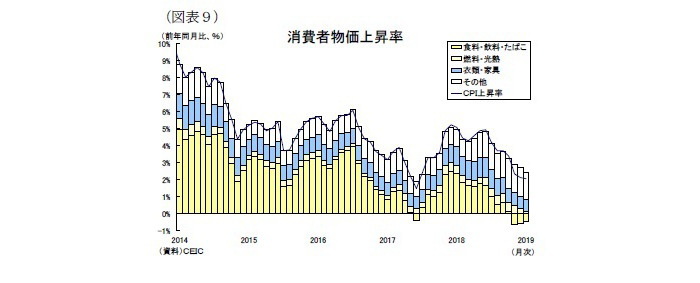

インフレ率(CPI上昇率)は、2018年初は消費需要の回復や原油価格の上昇を背景にインフレ率が+5%前後(RBIの物価目標4±2%の範囲内)で推移したが、年後半には食品価格の下落と燃料・光熱費のピークアウトからインフレ圧力が後退している(図表9)。19年1月のCPI上昇率は+2.0%となり、19ヵ月ぶりの低水準まで低下し、RBIの物価目標(2.0-6.0%)の下限に達した。

先行きのインフレ率は、年明け頃から再び上向く展開を予想するが、RBIの物価目標の範囲内で落ち着いて推移するだろう。足元のCPI上昇率は低下傾向にあるが、今後はラビ期の収穫量の伸び悩みによって食品価格が底打ちするほか、政府の農業支援による消費需要の改善が見込まれて再び上向きに転じるだろう。しかし、現在インドではGST導入に伴う輸送効率の改善や国家農業市場(e-NAM)の拡大を背景に構造的なインフレ要因が解消に向っており、インフレ高騰に悩まされる可能性は低そうだ。従って、CPI上昇率は直近の+2%から19年度末には+4.4%へと緩やかに上昇すると予想する。

(金融政策の動向)4月に追加利下げ

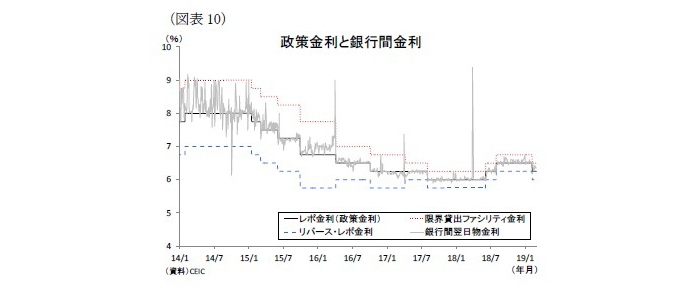

インド準備銀行は、2015年から2017年にかけて原油価格の下落によりインフレ圧力が後退したことから金融緩和を進めてきたが、2018年には燃料価格の上昇や通貨安による物価上昇を警戒して金融引き締めに舵を切った(図表10)。昨年6月と8月の金融政策委員会(MPC)では2会合連続の利上げに踏み切り、10月の会合では政策金利を据え置きつつも政策スタンスをこれまでの「中立」から「引き締め」に変更した。

しかし、12月には政府との不仲が伝えられたパテル総裁が辞任し、モディ首相に近いとされるダス元財務官が新総裁に就任すると風向きが変わった。政府が2月1日に選挙対策色の強い来年度予算案を発表すると、RBIは2月7日の会合で政策金利を従来の6.50%から6.25%へと引き下げると共に、当面の金融政策のスタンスを「引き締め」から「中立」に戻した。市場予想は据え置きが優勢であり、ややサプライズの利下げとなった。

その後公表された10-12月期のGDP統計で景気減速を確認、また2月のCPI上昇率が前年比+2.0%まで低下したことで2月のRBIの金融緩和は正当化された。むしろ追加的な利下げ余地さえ生まれたかにみえる。RBIは今後、金融スタンスを「中立」としつつ、4月の会合では追加利下げを実施、その後は緩やかな物価上昇を背景に政策金利は据え置かれると予想する。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斉藤誠(さいとう まこと)

ニッセイ基礎研究所 経済研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・インド経済の見通し~金利上昇と輸出環境の悪化により、勢いを欠いた成長を予想 (2018年度+7.6%、2019年度+7.3%)

・【アジア・新興国】インド医療事情と医療保険制度~モディケアとは何か

・インド州議会選で与党BJP勝利~ねじれ解消に向けて勝利を積み重ねられるか

・インド経済の見通し~金利上昇と輸出環境の悪化により、勢いを欠いた成長を予想 (2018年度+7.6%、2019年度+7.3%)

・中国経済の見通し~2010年は9.7%、2011年は8.2%