■日銀

●黒田総裁 (中立)

・出口の進め方はいずれかの時点で方針策定が重要。(3/6)

・中国経済は今年後半には持ち直していくだろう。(2/26)

・(ETF買い入れについて)株価に一定の影響与えている。

・世界経済の拡大が続くこと自体は変わっていないが、保護主義のリスクやその他海外のリスクについて存在することはその通りだ。(2/23)

・為替で経済物価に影響出て目標達成に必要なら緩和検討。(2/19)

●片岡審議委員(ハト)

・現時点で2%に向けて高まるという蓋然性は低く、勢いも強まっていない。(2/27)

・早いタイミングでデフレか ら脱却して正常化を進めるために、今大胆なことをもっとやるべきだ。(2/27)

・金融緩和その ものだけでは難しい。早期の達成には財政と金融の両面から息を合わせることが必要だ。(2/27)

●鈴木審議委員(ハト)

・2%の目標の長期的達成が困難になれば躊躇なく緩和強めることが必要。(3/6)

・消費増税は景気後退させ物価を引き下げる可能性。(3/6)

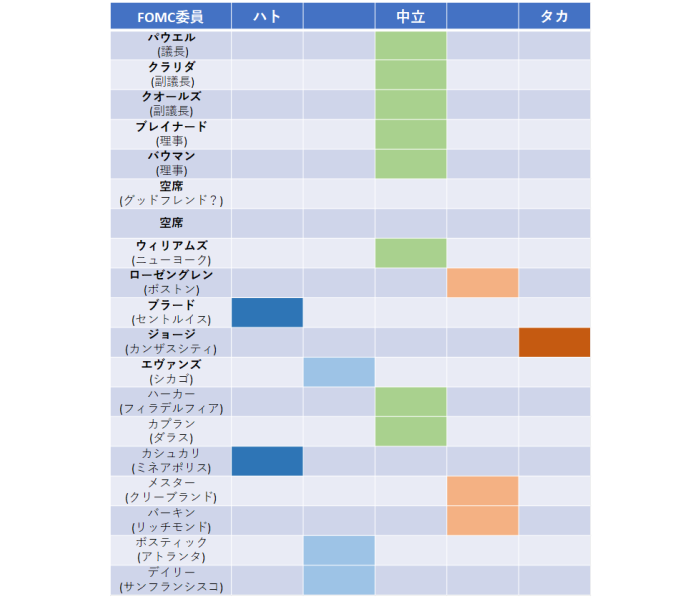

FRB

●パウエル議長(中立)

・インフレ圧力が抑制される中、FOMCは、金融当局の行動や世界・金融情勢、そして政府政策に関する不確実性が続いていることによる累積的な影響から、将来の政策変更に関して辛抱強いアプローチを取ることが正当化されると判断し、政策金利据え置きを決定した。(2/27)

・この先、われわれの政策判断は引き続きデータ次第となり、経済情勢や見通しの展開に伴い、新たな情報を考慮する。(2/27)

・海外の一部主要経済で成長が減速しており、中国や欧州で特に顕著だ。(2/27)

・(債務上限の適用が再開されれば)多くの不確実性が生じる。(2/27)

・(「パウエル・プット」はあるのか、との問いに対し)金融市場のボラティリティーが経済の安定を脅かすならば、金融当局は注意を払うだろう。(2/28)

・バランスシート縮小プロセス終了への道を照らすような計画に関して、近く意見がまとまる状況にある。(2/28)

●クラリダ副議長(中立)

・(逆イールドについて)それが生じた場合、通常は経済が急速に鈍化しつつあるか、リセッションに向かっている可能性さえ示唆する。(2/27)

・フェデラルファンド(FF)金利誘導目標レンジに関して今後どのような調整が適切かを判断する上で、われわれは辛抱強くなり、データが入ってくるのを待つことが可能だと考えている。(3/1)

・(インフレ期待の指標について)当局の物価安定目標である2%(のインフレ率)と整合すると私自身が考えるレンジの下限にある。(3/1)

●ローゼングレン(ボストン・中立-タカ)

・インフレの推移は、私たちがここで非常に辛抱強くなれる1つの理由だ。(3/6)

●ボスティック(アトランタ・中立-タカ)

・インフレが制御できない状態になることはないと思う。(2/26)

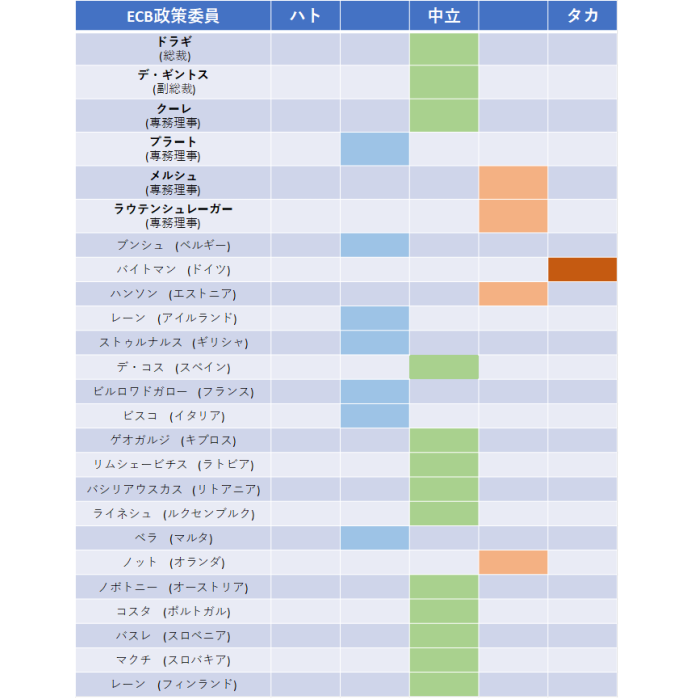

ECB

●ドラギ総裁(中立)

・地政学的要因と保護主義の脅威、新興市場の脆弱性に関連した不透明感の持続が景況感に影響を与えているようだ。ユーロ圏の成長見通しを取り巻くリスクは、依然として下振れ方向に傾斜している。(3/7)

・成長を下押しする特有の国内要因が一部消えつつあることを示す兆候はあるが、経済指標の弱含みは景気拡大ペースがかなり緩やかになることを示している。(3/7)

・主要政策金利に関するフォワードガイダンス、保有資産の再投資と新たなTLTROによって、金融政策による多大な刺激が継続する。(3/7)

●ビルロワドガロー(フランス・中立-ハト)

・さまざまな形態の長期リファイナンスオペ(LTRO)を含め、可能なあらゆる政策手段を検討した上で条件や期間の微調整を決定することが必要だ。(2/23)

・ECBはマイナス金利が長引くならば、悪影響について学ぶべきだろう。(2/23)

・ECBは様々な形態のLTROを考慮するべきだ。(2/23)

●バイトマン(ドイツ・タカ)

・金融危機時の緩和策脱却が引き続きECBの基本シナリオ。(2/28)

・3月7日のECB政策委員会が現行オペレーションを評価する重要な節目になる。(2/28)

●レーン(アイルランド・中立-ハト)

・経済予測の下方修正は金融政策の正常化が一段と漸進的になることを意味していると、市場は見込んでいる。だが、現在の戦略で対処可能だ。(2/23)

●ノボトニー(オーストリア・中立)

・貸出が弱くなれば、特別な手段は意味を成すだろう。(2/22)

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司