今週の総括

★米中、英EUともに最悪の展開とならない期待&米利上げ見送りが市場心理を下支え

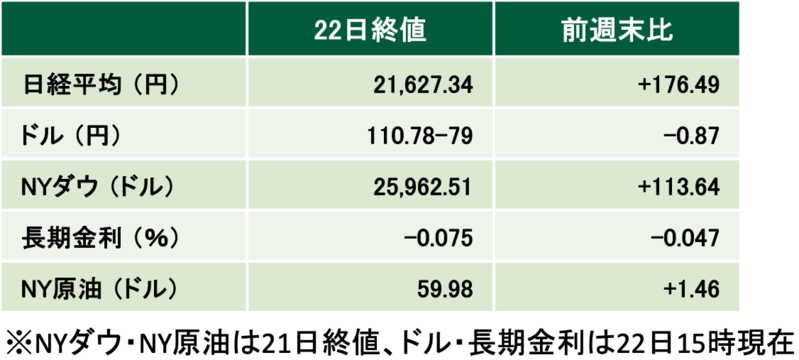

今週の日経平均は、様子見モードも感じられる中、底堅い動きで前週比小幅プラスとなった。

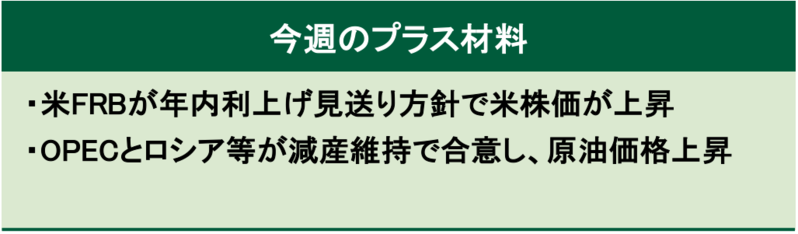

引き続き、まだ結論の出ていない米中通商協議への進展期待が続き、さらに英国のEU離脱に関しても、混迷しつつも最終的な結論がまだ見えないことで、世界的に様子見モードが続いている印象。ただし、どちらも「交渉決裂」「合意なき離脱」と言った最悪シナリオには陥らないだろうとの期待が市場に拡がっており、その期待が市場心理を下支えしている構図が感じられる。20日の米FOMCにおいて、年内の利上げを見送る方針が示されたことも「アクションが無い安心感」として、市場心理を楽観モードに向かわせた印象が強い。

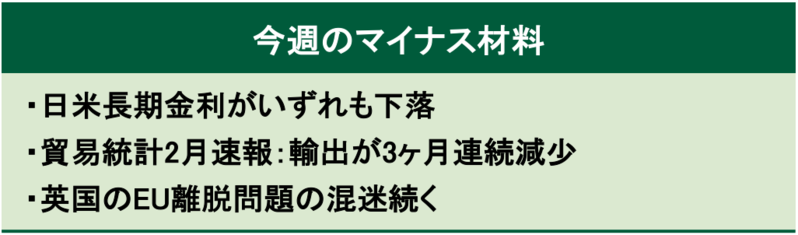

業種別にみると、原油価格上昇を受けた石油株に加え、紙・パルプ、非鉄、金属製品、機械、電機、商社、保険とその他金融などの上昇幅が高い。自動車や不動産も強めの推移。一方で、医薬品、小売、陸運、空運、証券などが下落した。また、2週連続して、マザーズ指数が日経平均を上回る騰落率となった。

来週以降の見通し

★まだボックス圏も楽観し過ぎに注意

日経平均想定レンジ 20,000~21,500円

来週の日経平均は引き続きボックス圏での推移を予想。個別銘柄では例年通りの配当取りの動きがあろう。

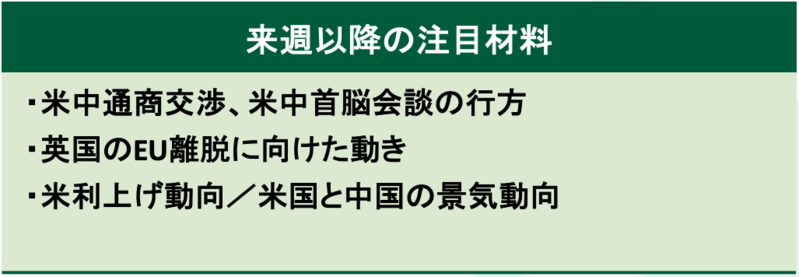

現在の「若干楽観モードの様子見」は、米中通商協議や英国のEU離脱、米景気見通しと利上げ動向に対し、「最悪シナリオにならないだろう」との楽観的な見通しが背景にある。来週は3月最終週で、いずれも結論はまだ出ないだろう。その観点から見れば、株価はボックス圏で動きが少ない展開が予想される。

毎週のように繰り返しているが、通商協議や離脱協議が円満に解決しても、米国・中国・欧州の景気減速は当面続くことを忘れてはいけない。4月最終週から3月期決算企業の決算発表が始まるが、18年10~12月よりも、米中景気減速の影響がより大きくなっている19年1~3月の業績であり、会社予想比下振れの決算と、より慎重な来期会社予想が続く可能性が高いだろう。相場上昇のキッカケとはなりにくいと考える。さらには、3月に入り日米の長期金利低下が続いている。金利低下は日米金利差縮小にもつながりやすく、円高要因となるリスクがある。円高は株価にはマイナス材料となるため、この長期金利の動きは気になる。

いずれにしても、株価が堅調だからと楽観し過ぎるのはリスクがあろう。

コラム:徒然なるままに

ここ数年、サンマやウナギを筆頭に、サケ、スルメイカ、真昆布、サクラエビなど、多くの不漁ニュースを耳にする。温暖化や獲り過ぎ等、要因はいろいろあるだろう。

水産庁が毎年10月に、日本の周辺水域の水産資源評価を公表している。漁獲量1万トン以上、または国の資源管理に指定されている魚種など、合計50魚種84系群について、資源水準について「高位・中位・低位」の3段階、資源動向(変化)について、「増加・横ばい・減少」の3段階で評価している。

直近の公表値では、高位14系群、中位29系群、低位41系群だった。ちなみに、この3段階の割合は年ごとに魚種の入れ替わりがあるものの、1995年の統計開始以来、ほとんど変化がない。資源動向は「増加」が19系群(昨年度20)、「横ばい」が39系群(同33)、「減少」が26系群(同31)。これを見る限り、昨年度より「減少」が減っており、「増加」の魚種も一定数あるので、悲観しなくてもよいように見える。

これにはカラクリがある。この評価は全て「相対評価」。「どの時期」と比べたかに注意する必要がある。資料では、資源水準は「過去20年以上の資源量や漁獲量等の推移」と比較している。日本の海面漁獲量は、80年代は1000万トン台だったが、徐々に減少し、95年600万トンで15年は349万トンしかない。直近はさらに減少している。資源水準は漁獲量が4~600万トンの時代としか比べていない。 さらに資源動向は「過去5年間」としか比較していない。すっかり低水準の「不漁」が定着した5年間と比較して「増加」「減少」と言っているに過ぎないのである。

この結果、かつては100万トン獲れた北海道のニシンは資源が激減したが、最近になりたまたま数千トン獲れると「豊漁」と報道される。「昨年」もしくは「この数年」としか比べていないからである。「相対評価」はくせ者である。

でも「相対評価」が重要な分野がある。株式投資である。その企業(銘柄)の過去、類似業種、市場全体と「相対比較」するのが一番。実は難しい関数が苦手でも、四則演算による「相対比較」が得意なら、アナリストになれるのである。もちろん、将来予測や全体感、洞察力など「センス」は必要だと思うが。

株式取引は、株価の変動等により損失が生じるおそれがあります。

■株式取引の委託手数料はインターネット経由の場合1日の約定代金の合計により決定し、100,000円(税抜)が上限です

■上場有価証券等書面、取引規程、取引ルール等をご覧いただき、内容を十分ご理解のうえ、ご自身の判断と責任によりお申込みください

■口座基本料は個人の場合には原則無料です

※各種書面の郵送交付には、年間1,000円(税抜)をご負担いただく場合があります

■本レポートは、当社が信頼できると判断した情報に基づき記載されていますが、その情報の正確性および完全性を保証するものではありません

■本レポートは、お客様への情報提供を唯一の目的としたものであり、投資勧誘を目的として作成したものではありません

■投資に関する最終決定は、お客様ご自身の判断でなさるようにお願いいたします

■本レポートに掲載された情報の使用による結果について、当社が責任を負うものではありません

■本レポートに掲載された意見や予測等は、レポート作成時点の判断であり、今後、予告なしに変更されることがあります

■本レポートの一切の著作権は当社に帰属します。いかなる目的であれ、無断複製または配布等を行わないようにお願いいたします

(提供:松井証券)