ファイナンシャルプランナー 山口 京子(やまぐち きょうこ)

元フリーアナウンサーのスキルを活かし、ファイナンシャルプランナーとしてテレビ・ラジオ等多数のメディアに出演、セミナー講師としても活躍。ワンストップで顧客にサービスを提供するため、生命保険、損害保険、証券外務員の資格も保有。不動産好きが高じて、宅建試験に挑戦し一発合格。顧客には、不動産オーナーも多い。 http://kyoko-yamaguchi.com/

大切な年金が運用されている訳は?

私たちの老後の生活を支える、大切な年金。日本に住む20歳以上の人は、必ず年金に加入することになっています。毎月払う年金保険料は、将来自分がもらうために貯められているのではなく、年金を受け取っている世代に仕送りされています。

現在、年金の平均受給額は夫婦合わせて25万円ほど。

少子高齢化がさけばれているなか、年金を受け取る人が増えて、それを支える若い世代が少なくなれば、年金はなくなるのでは?と不安に思っている人も多くいらっしゃるでしょう。

しかし、私たちの大事な年金はなくならないような仕組みが作られています。

その一つに、積立金の運用があります。保険料が現役世代から集められ、リタイア世代に仕送りされた後、残った積立金は世界の株や債券などで運用されています。この運用をしているのが、国の公的年金運用としては世界最大の、GPIF(年金積立金管理運用独立行政法人)です。GPIFは、100年後におよそその時の年金給付金の1年分が残るようにという見通しで積立金の運用をしています。

「たくさん年金がもらえるように、運用頑張ってくれないかな~」という声もあるのですが、私たちの大事な公的年金ですから、FXや仮想通貨でもうける!なんてことはせず、最低限のリスクで、目標を達成するよう法律で決められています。

鉄板投資法の中身はコレ!

国のお墨付きで、私たちの公的年金160兆円を運用する手堅い投資法の中身は、GPIFのホームページでいつでも見ることができます。

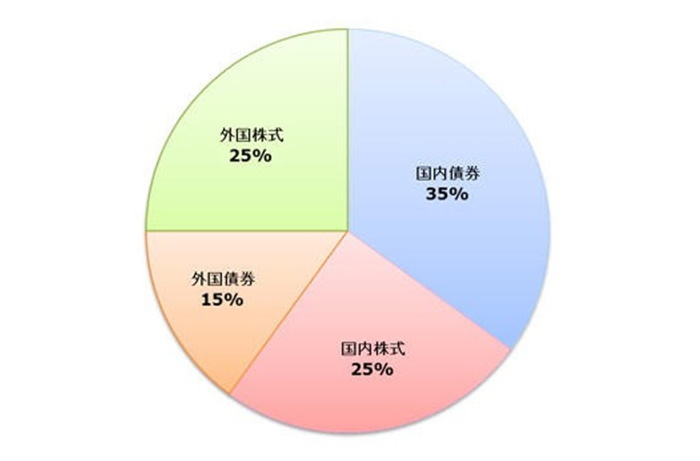

現在、年金は国債を始め、さまざまなところに投資されています。 すべて国債などの方が安全に思えるかもしれませんが、積立金の運用の中身の半分は国内外の株式、15%は外国の債券です。これは、資産を一つのところに置いておくリスクを減らすために、世界のいろいろな投資先に分散しているからです。TOPIXなどの指標といわれるインデックスファンドにすべてを投資しているわけでなく、アクティブファンドにも投資されています。そして積立金の5%を上限に、オルタナティブ投資といって、未公開株の売買不動産投資なども行っています。

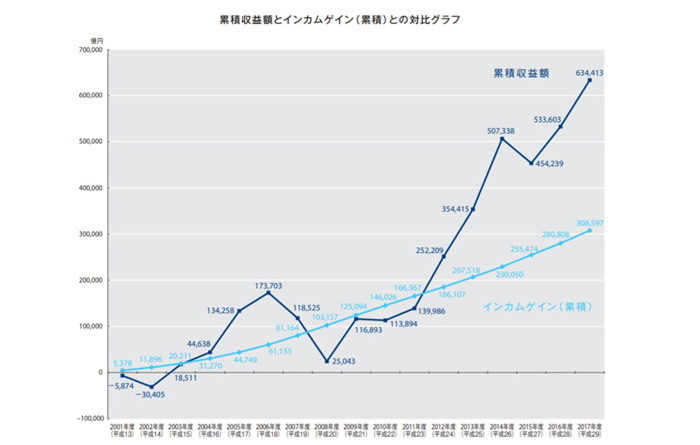

2017年度の実質運用利回りは6.43%、リーマンショックのあった2008年はマイナス7.37%でしたが、17年間の実質運用利回りは3.01%でした。運用実績だけでなく、注目したいのがインカムゲインの累積です。運用がマイナスになるケースがあっても、利子や配当はマイナスになることがないので確実に積み上がっています。

個人投資家が学ぶ点は?

資金の規模にも違いがあるため、160兆円の公的年金と、ご家庭の個人資産の運用を同様に語るのは無理がありますが、私たち個人投資家がGPIFから学ぶ点はたくさんあります。

その中でも押さえておきたいポイントは3つ。

一つ目は、分散投資をすること。株なら1つの会社に投資せずに、いくつもの会社の株に投資すること。GPIFは国内外の株を5114銘柄保有しています。個人ですべての株を買うのは大変ですが、投資信託を使えば、株も債券も投資先を分散することができます。また、iDeCoなどを利用し毎月決まった金額を買い付けることで、買うタイミングも分散でき、下落時には安くなった投資信託をたくさん買うことができます。

二つ目は、長期的な視点で運用を考えること。国内外の株と債券、それぞれに25%ずつ投資をした場合、投資先を4つに分散しても、運用期間が1年間の投資では、過去48年間のうち、14回が投資元本を割れています。ところが同じ資産配分で、10年以上保有した場合は、一度も投資元本を割りませんでした。(*1) 投資の目的を一攫千金ではなく、安定した資産形成とするなら、一時的な下落でろうばい売りをするのは避けた方がいいでしょう。

三つ目は、インカムゲインが入ってくる資産を作ること。投資で増えたお金は、1,000万円あっても老後に毎月8万円ずつ取り崩したら約10年で無くなってしまいます。もし、毎月8万円ずつ入ってくる資産を準備しておけば、元のお金は無くならずに済みます。株の配当、国債の利子、投資信託の分配金、不動産の家賃収入などが当たります。

仮に8万円の家賃が受け取れる投資用のマンションやアパートを現役時代に買っておいたとすると、今月8万円使っても、また来月8万円家賃が入ってきます。家賃収入をローンや管理費等に充てることもできるでしょう。これは、入居者がいる限り継続し無くなることはありません。時間が経てば建物が古くなって家賃が下がることもありますが、都心部で駅近立地などの物件であれば家賃の著しい下落も抑えられます。

GPIFの投資のゴールは100年後ですが、私たちの投資のゴールも人生100年時代の最後までお金が無くならないようにするためです。子どもや孫の世代に資産を残すために不動産投資を検討する方も多いと思います。 そのためには、早めの準備と戦略が必要です。失敗しないための対策、準備をしっかりしておき、先を見据えた資産運用をしていきましょう。

*1:1970年1月から2017年12月まで、月末にそれぞれの資産配分になるようにリバランスする。

(提供:ヴェリタス・インベストメント)