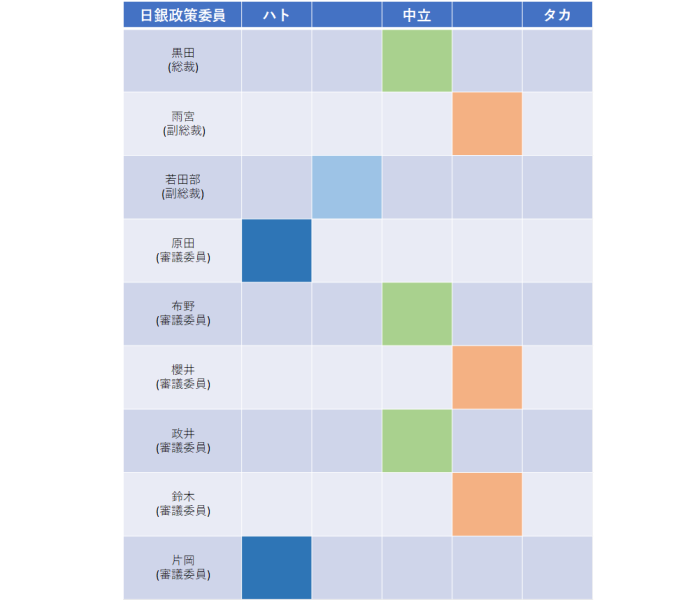

日銀

●黒田総裁 (中立)

・家計、企業の前向きの循環は引き続き働いている。(3/15)

・今後ともモメンタム維持するため必要な政策調整を行う。(3/15)

・景気拡大の基本的メカニズムに変化は生じてない。(3/15)

・大方の委員が粘り強く緩和続けることが最適と判断。(3/15)

・物価は一時的要因を除外しない指数で説明していく。(3/15)

・2%できるだけ早期達成目指す姿勢の変更好ましくない。(3/15)

・中国は19、20年全体では緩やかな成長が続く。(3/15)

●原田審議委員(ハト)

・金融政策運営は2%物価目標を優先。(3/25)

・さらなる雇用改善や生産性上昇はできたら望ましいもの程度に考えて行うべきもの。(3/25)

・金融緩和とともに生産性は上昇している。(3/25)

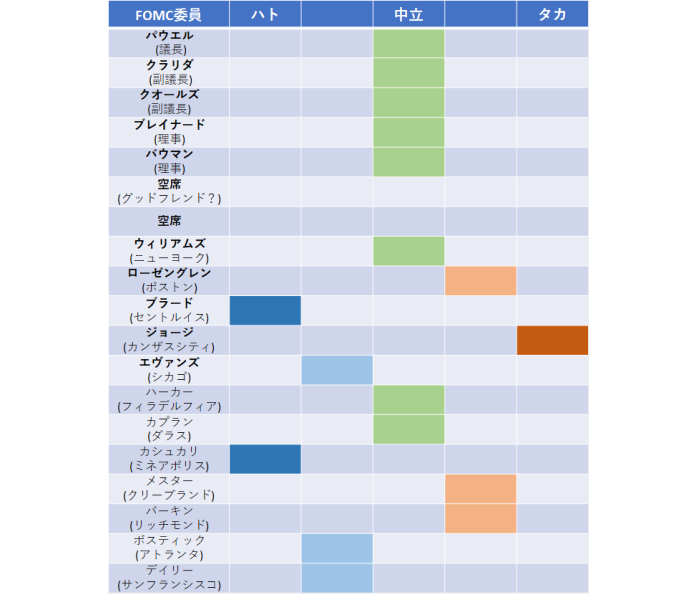

FRB

●パウエル議長(中立)

・辛抱強いとは、判断を急ぐ必要がないという意味だ。政策変更を明確に必要とするほど雇用とインフレの見通しが変わるには、しばらく時間がかかるかもしれない。(3/22)

・2%という対称的な物価目標を断定的に達成したとの感触は得ていない。そのため、われわれは辛抱強い姿勢でいられ、目標達成を確認するまで動く必要はない。(3/22)

・バランスシート縮小計画は金融引き締めのツールではなく、利上げ手段とは異なる。(3/22)

・バランスシートは年末に3.5兆ドルを若干上回る水準へ。(3/22)

・米国の家計支出は持ちこたえるだろう。(3/22)

●クラリダ副議長(中立)

・こうしたリスクが存在し、インフレ圧力は抑制されているため、われわれは辛抱強く、かつデータ次第の姿勢を取ることが可能だ。米政策金利にどういった調整が必要となり得るのか、将来の会合で検証する。(3/29)

●クオールズ銀行監督副議長(中立)

・どこかの段階で追加利上げが必要になるかもしれない。(4/1)

・米経済の見通しについて私は今も楽観的で、今後何年も健全な成長ペースを維持する可能性があると思っている。(4/1)

●ブラード(セントルイス・ハト)

・世界的に低金利環境であることを考慮すれば、われわれは恐らくでき得る限界まで進めた。(4/1)

・2019年の金利について、上向きだろうが下向きだろうが動かす方向に私が傾くことはないだろう。(3/25)

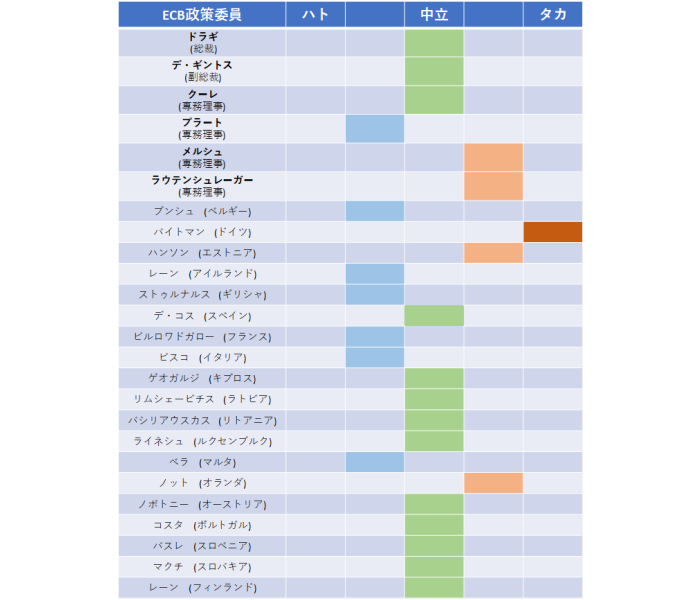

ECB

●ドラギ総裁(中立)

・中期的に域内の物価圧力を確実に積み上げていくには、金融政策による大規模な刺激が依然欠かせない。(4/2)

・マイナス金利の経済へのプラス効果を、副作用があるとすればそれを軽減しながら維持する方法について検討する必要があるかもしれない。(3/28)

・現状では、大規模な金融緩和が必要だ。(3/22)

・リセッションの確率は依然、かなり低い。(3/22)

●プラート(専務理事・中立-ハト)

・(一部銀行の超過準備に対し最も大幅なマイナス金利の適用を免除する)階層化を導入するには、それが金融政策の問題に効果的に対応するという確信が必要だ。取り得るあらゆる手段について準備しておかなければならない。(3/29)

・TLTRO条件はプログラム期間中変わる可能性がある。(3/28)

・マイナス金利は有用だったが、副作用の検証が必要だ。(3/28)

●ノット(オランダ・中立-タカ)

・(合意なき英のEU離脱となった場合)市場で価格設定の著しい見直しが起きる可能性があり、英ポンドが圧力にさらされることになるだろう。(4/2)

・マイナス金利が銀行の収益性に影響を及ぼし、それにより金融政策の効果が阻害されているという裏付けがある程度少なくともなくてはならない。その解決策として、金利の階層化が最善の方法だと私が納得する必要もある。いずれの点も疑問がある。いずれにせよ、銀行への影響は規模やビジネスモデルによって大きく違っていくる可能性がある。(4/2)

●ハンソン(エストニア・タカ)

・(TLTRO3について)それほど気前は良くない。(3/25)

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司