過去5年間の物価上昇率を品目別にみると、食料品の上昇率が11.2%と最も大きかった。家計が食料品の値上がりに敏感になるのは、それが物価上昇のインパクトとして大きくなっているからだ。天候不順による生鮮食品の値上がりは毎年のように起こっている。食料品は、自給率が低く、海外の値上がりの影響が大きいこともある。年金生活者などシニアが増えると、値上げに対して家計の中から痛みに対して反発の声も上がりやすい。

春の値上げ

毎年春先にかけて食料品の値上げが報じられる。この2・3月も、消費者にとって身近な食料品の価格改定が相次いでいる。その内容は、カップ麺、ヨーグルト・プリンなど乳製品、菓子類が目立っている。

以前から春先の食料品の値上げにはどうも心理バイアスがあるのではないかと先入観を持っていた。他の品目も値上がりしているが、消費者向け(BtoC)はニュースとして取り上げるバリューが高く、報道されやすいのではないか。特に、ネットのニュースは、PVを稼ぐことを狙って、BtoCのショッキングな出来事を好んで話題にしやすい。月次の消費者物価では、12 月の総合指数が前年比0.3%、コア指数でも前年比0.7%と鈍い。エコノミストたちが注目する月次の物価では、原油市況の下落を主因にして伸び率は鈍化しているのが実情だ。この動きは、2019 年の春先までは変わらないとみられる。食料品に限ってみても、生鮮食品は12 月の前年比が△9.4%と大幅マイナス。生鮮以外の食料品は12月の前年比が0.7%とそれほどの値上がりではない。毎年1~4月にかけて値上げが集中するとしても、前年比で比べると、季節的な上昇は消えてしまう。だから、春の値上げはそれほど特別に問題にするほどではない。そのように判断しがちなのが、エコノミスト達の一般的な評価ではなかろうか。

食料品値上げを数年間でみる

ところが、視界を少し広げてみると、風景の見え方は違ってくる。総務省「消費者物価」の暦年データが2018 年まで利用できるようになったので、その暦年の変化に注目してみたい。

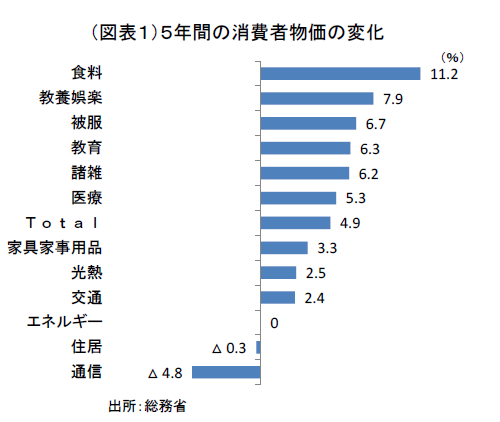

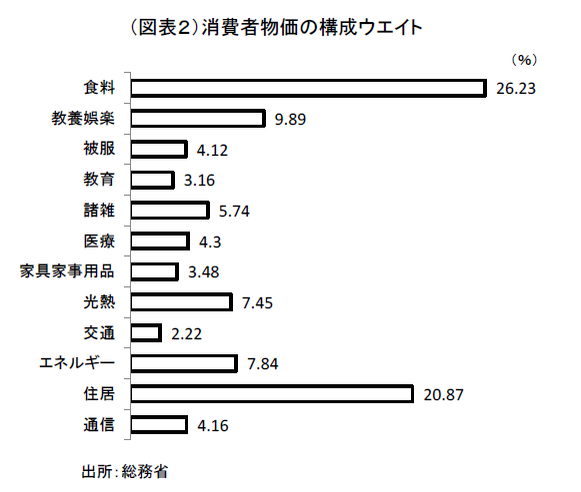

過去、デフレ経済の中で物価指数は下がり続けて、2012 年くらいが大底だったと思う。その後、2013 年から2018 年にかけて物価指数は総合で4.9%上昇した。その内訳として、中分類で最も上昇したのが食料品(11.2%)であった(図表1)。この中には2014 年の消費税+3%も含まれている。この食料品ウエイトは26.2%で他項目よりも大きい(図表2)。全体への寄与度でみると、全体の4.9%のうち半分以上(59.9%)が食料品の要因で説明できる。

メディアが食料品をことさらに値上げの対象として取り上げる理由は、単に身近だからという理由ではなく、ここ5年間の物価上昇の中核であるからという理由がある。特に、年金生活者にとって食料品は、値上がりしたからと言って買い控えることのできない必需的な品目である(需要に対する価格の弾力性が低い)。それらの支出を抑えにくいことが、衣料品のような選択的支出(需要弾力性が高い)への節約圧力を生み出している。

だから、家計は限界的な食料品価格の値上がりにも敏感になるという訳だ。このところのエンゲル係数(食料品支出/全消費支出)が高い理由は、この数年間の食料品価格の上昇が背景になっている。

食料品の値上がりの内訳

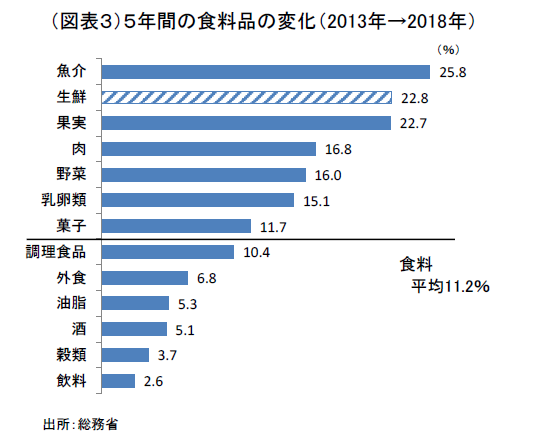

では、なぜ、これほどまで食料品価格が上昇するのであろうか。ひとつの大きな要因は、天候不順などが原因になって生鮮食品が値上がりすることである。この天候不順は、時々ではなく毎年のように頻発している。やはり地球環境の異変なのだろうか。生鮮食品の内訳では、魚介と果実の値上がりが目立っている(図表3)。生鮮魚介26.7%(2013 年→2018 年)、生鮮果実23.0%(同)、生鮮野菜18.5%(同)となっている。新興国が豊かになって魚介、野菜をより多く消費することも影響している。日本の食糧自給率が低いから、海外の食料品の値上げ(=輸入価格上昇)に引きずられやすいという解釈も成り立つ。食料品の中で、米などを含む穀類、飲料は自給率が比較的高い。つまり、自給率の高さは、値上がりしにくい体質をつくっているとみられる。

また、円安になって輸入食料の値上がりが起こると、やはり生鮮食品にも上昇圧力がかかる。2012~2015 年末はそうした圧力が強かったであろう。国内産の食料品は、輸入品の値上がりによって、代替需要が生じて、そこから物価上昇圧力が生じたとみられる。それでも、その作用は小さく、工業製品に比べてBtoCの製品の方が価格転嫁が厳しいという構図になっている。円安をてこにして物価上昇を起こそうとしても、需要サイドでこれほど年金生活者が多いと、需要制約によってそれができなくなるのだ。年金生活者は、所得がほぼ固定されているので、食料品値上げに対する反発も強まるのだろう。

勤労者もまた値上げを許容しにくい

日銀の物価目標2%は、ずっと未達のままであった。この2%の物価目標が仮に5年間実現していたのならば、5年間で物価水準は10.8%に上昇することになっていた。こうした変化が、仮に起きたとき、食料品はどのくらい上昇するのだろうか。

単純に2012~2018 年と同じ比率(食料品の寄与度60%)で変化したと考えると、平均2%の物価上昇が起きたとき、逆算して食料品は25%の上昇という具合いになる。果たして、家計は5年間で25%という大幅な値上がりを許容できたであろうか。そう考えると、トータルで平均2%の物価上昇は無理筋に思える。

2%の物価上昇は様々に私たちの経済活動と矛盾する。日本経済の成長にとって重要なのは物価上昇よりも、労働生産性の上昇である。生産性上昇は、物価上昇のペースを抑制して、実質賃金を引き上げるはずだ(賃金上昇率>物価上昇率)。もしも、経済の先行きが不透明だから賃金を上げないというスタンスを採ると、労働分配率が低下し、実質賃金も低下してしまう(物価上昇率>賃金上昇率)。

ここ数年の日本経済は、コストプッシュ要因を中心に物価は上昇したが、先行きの不透明感を背景にして、企業が十分に労配分配をしてこなかったと考える。それが、年金生活者だけでなく、勤労者にとっても生活実感が改善する実感を乏しいものにしているのだろう。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 熊野 英生