紙幣の流通高は、2018 年末に100 兆円を超えた。その中でタンス預金として保蔵されている金額も、2019 年1 月末に50 兆円という大台に乗った。匿名性を重視する国民のニーズもまだ大きいと感じられる。その一方で政府が旗を振るキャッシュレスとは何なのだろうか。

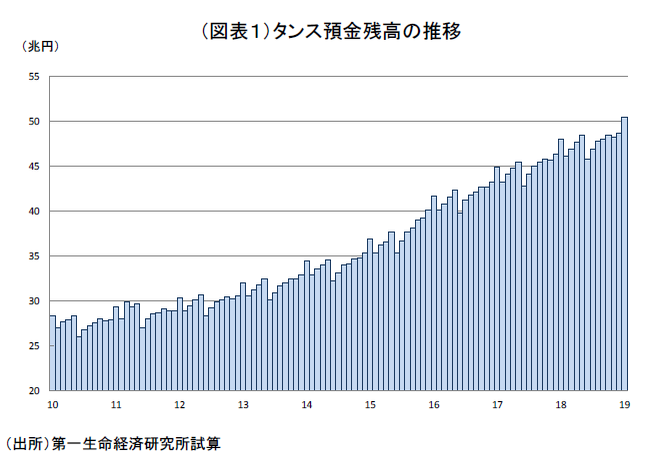

タンス預金は50 兆円超え

政府がキャッシュレスの旗を振っているのに、その一方でキャッシュは前年比3~4%のペースで増加を続けている。日銀券の発行残高(紙幣流通高)の金額は2018 年12 月末には遂に100 兆円の大台を超えた。

実は、この現金の中で、家計などが保蔵しているタンス預金は遂に50 兆円(2019 年1 月末50.4 兆円)に達した(図表1)。だから、現金の約半分がタンス預金によって膨らんでいることになる。計算上は、前年比5%のペースでタンス預金が拡大していることになる。

こうしたタンス預金が高く伸びたのは、2015・2016 年頃であった。当時は、相続税課税強化、マイナンバー制度開始があった。匿名性を保持したいというニーズが高額紙幣である一万円札の発行残高を押し上げたとみられる。最近も、潜在的なニーズが根強くあって、現金全体の保有増を促している。

ただ、こうした流れは、メディアなどで話題になっているキャッシュレス化とは相反するのではないかと感じる人も多いだろう。現金が増えることと、キャッシュレス化の話題をどう関連づけて理解すればよいのだろうか。

キャッシュレス化って何?

筆者のみるところ、キャッシュレスと言っている人の多くは、スマホをひとつ持っていれば財布を持たなくて済むだろうという直感から、「現金の使用がなくなる」という大胆な予測を立てていると思える。そこに、タンス預金が巨大に膨らんでいるから、現金残高が今も増えているという認識は乏しい。

また、日本はキャッシュレスが進んでいないことを自虐的に批判する人もいるが、そのときに尺度としてキャッシュレス比率が使われることが多い。しかし、この指標もまた実にあいまいなものだ。電子マネー、デビッドカード、クレジットカードの支払額を、家計最終消費額で割ったものをキャッシュレス比率として、日本が現状2割程度の比率に止まり、海外と比べてとても低いとされる。そして、政府がその比率を2025 年までに4割に引き上げようとする目標が語られる。よく考えると、スマホを使った決済とこのキャッシュレス比率は必ずしも対応しない。それと、見落としてはいけないのは消費活動のうち、公共料金や家賃、月謝など口座振替で行われている部分がキャッシュレスの中にカウントされていない点だ。何よりも、キャッシュレスのメリットが明確ではないことは、キャッシュレス化を実感として歓迎する気持ちを低下させている。消費者にとってのキャッシュレスのメリットが一体何なのかは、本当に明確ではない。

コインレスは前から進んでいる

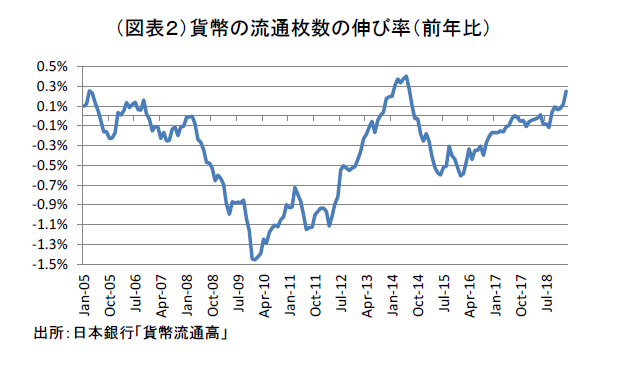

キャッシュレスのメリットとして思い浮かぶのは硬貨を持たないことである。そこで、まず、硬貨の流通数量について調べてみた(図表2)。

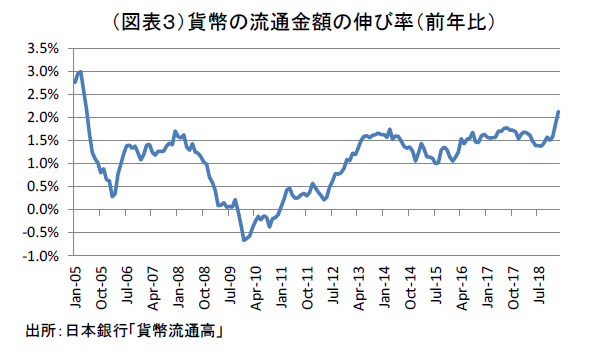

2019 年2 月末は前年比0.3%のプラスであった。種類別にみて、一円玉と五円玉は、おおむね10 年間以上もマイナスの伸びである。五百円玉はほぼプラスである。硬貨の流通金額でみると、伸び率は約2.1%(2019 年2月末)のプラスで推移している(図表3)。

これは、この五百円玉のプラスの伸びによって、一円玉や五円玉のマイナス効果が飲み込まれているからだ。五百円玉や百円玉が伸びる理由は、消費拡大に伴い千円札などが使用されて、そのお釣り需要が発生することや、食料品などを中心とした物価上昇が小口決済の取引金額を嵩上げするためであろう。

このデータから読み取れるのは、キャッシュレス(コインレス)はすでに以前から進んでいるということだ。特にリーマンショックの手前辺りから貨幣流通枚数は顕著に減っていて、そこには電子マネーが貢献したことがうかがわれる。2019 年2 月の流通枚数は、2004 年頃の枚数に比べて△5.6%もピーク比で減少している。ただ、こうした流通枚数の変動では、時々プラスになることもある。それは、消費支出の変動や消費税増税といった要因があるからだ。これは、経済学の言葉を使うと、所得効果(消費規模拡大)が代替効果(コインレス化)を上回るということだろう。

クレジットカードの弱点

筆者は、電子マネーが普及してコインレス化が進むことには消費者としてメリットがあると考える。ただし、それは小口決済の分野である。それ以外の決済(便宜的に大口決済と呼ぶ)では、クレジッ トカードやデビットカードが現金の代替物となる。こうしたカード利用について何か問題はないのだろうか。

クレジットカードは、元々は高額の紙幣を持っていると、紛失や盗難のリスクを伴うので、それを防ぐことがメリットであった。スマホ決済でクレジットカードを使えると、そのメリットも兼ね備えられるのであるが、同時にクレジットカードを使う時の繁雑さが残る。それは、本人認証をしてから本人の口座から資金が落ちる手続きをとることだ。暗証番号やサインによって確認するところは省くことができない。電子マネーは、チャージして勘定から決済する金額が落ちる。タッチ決済だけで済むところがより便利だ。この点は、デビッドカードでも同じである。

日本にいる欧米人がクレジットカードを使うとき、数百円の小額の買い物でもカードを使っているのを見かける。日本人の多くは、数百円の支払いをクレジットカードで支払うのは、面倒だという感覚がある。これは、正確に言えば、「日本人が現金好き」なのではなく、クレジットカードに手数がかかることを嫌がっているのだ。欧米人の方が、その手数を惜しまず、「クレジットカード好き」に見えるのは筆者だけであろうか。日本人がクレジットカードを使うときには、数人での食事代をまとめて誰かが1人で支払う方がよいと判断したときがある。実は、どちらが手数がかからないかを考えて行動しているということだ。

おそらく、「キャッシュレスは素晴らしい」と胸を張れるには、店舗に入ってから商品をポケットに入れて外に出ると自動的に自分の口座から支払われるくらいの革新的な変化が必要になるだろう。

技術的には入店時にカメラで顔認証が行われて、それで本人認証が完了するシステムが完成すればよい。タッチ決済ではなく、お店の出口にあるゲートを素通りできる方がよい。

技術的には、タッチ決済を省くことよりも、本人認証のところを何とか省略する方が課題としてハードルが高そうだ。小額の決済時には、暗証番号入力を省くことはあるという。しかし、別人が盗用してカードで大金を使うことがあるので、本人認証は不可欠に思える。

これに対応するためにスウェーデンでは、手など体内に認証チップを埋め込む手法が採られているという。この話を聞いて、筆者には利用に対して心情的な抵抗を感じる。

政府が旗を振るキャッシュレス決済

2019 年10 月に消費税率が10%に引き上げられるのに伴って、キャッシュレス決済で支払った金額から△5%を割り引く仕組みが予定されている。2019 年10 月から2020 年6 月までの9か月間に亘って、時限的に行われる割引である。

この制度について、実務的な指針がようやく発表された。表向きは消費税対策とされるが、中小企業に限定したキャッシュレス割引という線引きはいかにも違和感がある。また、一体何を狙っているのかが不明確である。言葉では、「キャッシュレス化を推進する」とされるが、何を目的としているのかというそれ以上の説明はない。特に、税金を半期に2,798 億円も使って減税しようというのだから、キャッシュレス化には相応のメリットが国民に与えられなくてはいけない。また、9か月の時限措置で、クレジットカードの加盟店が十分に拡大するかという問題もある。9か月が短すぎるときは、さらにこの減税は延期されることもあり得る。するとなお更、キャッシュレス推進の意義が明らかにされる必要がある。

もちろん、小売店が硬貨や小口紙幣を使用しなくなり、レジが無人化すると、小売店の人手不足は緩和される。現金のハンドリングに労力がかかり、無人化の障壁になっているのならば、企業は無人化投資をするはずだ。現に、2019 年10 月からコンビニなどでバーコードを使ってレジ打ちをしないシステムを導入するようだ。政府が敢えて税金を投入するのは、供給者側(店側)の事情でキャッシュレスを推進したいと思っても、消費者がなかなかキャッシュレスについてこないので、減税メリットを付加して後押しをしようとするのだろう。この構図は、無人店舗のような形態に小売業が移行するのに、まだテクノロジーの進歩が追いついていないからだとも理解できる。

実は、キャッシュレス決済を供給者側が望む理由には、購買記録のデータが欲しいという動機がある。すでに、コンビニやスーパーなどでは、商品のデータベース管理はずっと以前から行われている。つまり、キャッシュレス決済は、個人の支払全体のデータをクレジットカードの履歴から得ようとする考え方なのだろう。アイデアとしては、データ分析の魅力に富んでいそうに聞こえるが、こうしたデータベースは家計支出を網羅しないと価値は落ちる。部分のキャッシュレス化をいくらか進めたところで実務的には不完全さを拭えないと思える。

クレジットカードの利用促進

日本人がクレジットカードを保有していないかというと、必ずしもそうではない。クレジットカードの保有率は85%と決して海外と比べて低いとはいえない。問題は持っているカードの利用額が少ないことだ。この点は、ユーザーにとっての利便性を高める努力が必要ということを意味するのだろう。

カードの利便性がユーザーにとって低い代わりに、店側はポイントを付与するかたちでユーザーに利用を促している。これは、実質的に割引きによって利便性を付与しているのと同じことである。店側にとって、顧客の購買記録が入手できることがメリットであり、そのメリットの一部をポイント還元という割引きに使っている。このロジックは、顧客の囲い込みという目的でポイントを付与している場合でも同じである。

クレジットカードに本人認証の手数がかかるというデメリットをどこまでポイント付与というメリットによって吸収できるかが利用促進の鍵になる。

現在、店側が顧客データを入手したいという動機もあって、電子マネー・デビットカード・クレジットカードを発行する主体が、文字通り乱立している。コンビニ・家電量販店、通信、ネット企業、銀行、鉄道といった幅広い業種の企業である。本来は、統一規格を決めて普及する方が望ましいのだろうが、近頃は各社が独自に囲い込みのキャンペーンを展開している様相である。事業利益を囲い込みを通じて広げられる企業(業種)がカード競争の勝者となるだろう。

銀行の問題

キャッシュレスとは現金使用がなくなると理解されるが、正確には一部の現金利用の範囲が電子取引によって節約されるということだろう。よく考えてみると、キャッシュレスによって節約されていそうな範囲は一部の現金利用だけに限られない。その対象として注目されるのは口座振替である。公共料金などの支払いは、ユーザーが手数料を取られていないが店側はその代わりに手数料を支払っている。銀行が決済に係わって利益を稼げるのは、それが手数料ビジネスだからだ。

ところが、スマホ決済を前提にしたネット系・通信会社系のサービスの中に加盟店から手数料を取らないものが登場している。通常のカード会社はそうしたサービスに対して劣勢を余儀なくされる。そうしたサービスをコストをかけてまで提供できる理由は、まさに囲い込みによって別のところで事業利益を稼げるからだ。また、スマホ決済が公共料金など今まで銀行の口座振替で行っていたものを代理してしまうと、銀行は決済に伴う手数料収入の機会を失いかねない。

実は、ネット系のサービスのようなキャッシュレス化の中には、既存のカードや銀行の口座振替を脅かすものがある。こうした変化は、政府の掲げるキャッシュレス比率の変動として表われない。つまり、多くの人が直感しているキャッシュレス化とは、現金だけではなく、既存の決済手段を大きく節約するものである。この点を見逃すと、何が起きそうなのかが見えなくなる。

匿名性を巡る見解対立

キャッシュレスといっても、もう一方でキャッシュレスが敬遠される背景には、自分の購買行動を把握されたくないと思う消費者が多くいることだ。私はセールスは嫌いという人は、スマホ画面に現われる広告などを心地よくないと感じていることだろう。こうした心理は、なぜ人々がタンス預金を増やし続けるのかという点と一脈通じている。

つまり、データベースが欲しいという売り手(供給者)の意向は、必ずしも自分の行動を他人に知らせたくないという買い手(消費者)の気持ちと相反している。これは、データベースを悪用されると困るというセキュリティの意識とも符合する。仮にキャッシュレス化が大成功して、巨大な消費者データベースがカード会社に出来上がったとき、そのデータが自分の知らないところで別のセールスに流用されないという絶対の保証はあるのだろうか。

現在、米中間でサイバーセキュリティ問題が影のテーマになっている。日本も、他国にデータベースを握られないように、自国内での管理体制を強化したいという思惑が、消費者ニーズとは別のところで高まっている可能性がある。

2019 年10 月に始まるキャッシュレス割引によって確かにクレジットカードの利用率は高まるだろうが、その流れは一方向には動かないだろう。それは、消費者側に無制限のデータ利用を肌感覚として嫌がる心理があるからだ。

筆者はコインレス化は大いに結構だし、人手不足の決め手として無人店舗がどんどん普及してほしいと思う。しかし、すべての消費をキャッシュレス化することに対しては、消費者はメリットが乏しくあまり望んでいないように思える。他人はデータベースに参加してもらって結構だが、私は心地良くないと思う。さて、そう思っている人はどのくらい居るだろうか。案外、多いと思う。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 熊野 英生