シンカー:インフレ経済下とデフレ経済下では、マクロ・ロジックの因果関係の方向性は間逆であるようだ。失業率を、内需の強さの代理変数としての家計と企業の貯蓄率の合計とマネーの拡大の代理変数としてのネットの国内資金需要(企業貯蓄率と財政収支の合計)で推計すると、それが確認できる。インフレ経済下の通常の経済分析では、最終需要である家計貯蓄率からの因果関係が重要視され、残差である企業貯蓄率は注目されない。一方、デフレ経済下では、企業が半ば独立的に投資・貯蓄の判断をできるようになってしまっているため、企業貯蓄率から家計貯蓄率への因果関係が強いと考えられる。デフレから脱却するためには、企業活動が弱い間は、経済ファンダメンタルズ対比で財政政策を大幅に緩和的にして、企業と政府から家計に流れる資金のフローであるネットの資金需要を拡大することが重要である。

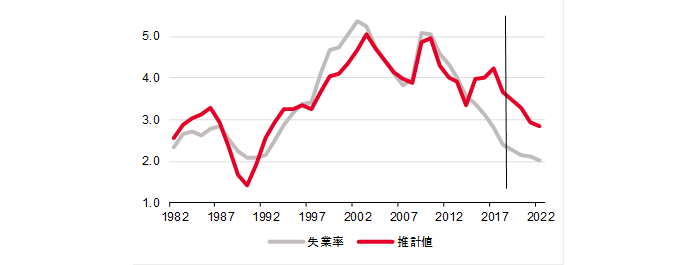

失業率は、内需の強さの代理変数としての家計と企業の貯蓄率の合計とマネーの拡大の代理変数としてのネットの国内資金需要(企業貯蓄率と財政収支の合計)でうまく推計できる(1982年からのデータ、日銀資金循環統計ベース)。

失業率=2.69+0.18家計と企業の貯蓄率の合計(家計貯蓄率+企業貯蓄率)+0.14ネットの資金需要(企業貯蓄率+財政収支)、R2= 0.79

貯蓄投資バランスは、家計貯蓄率、企業貯蓄率、財政収支、そして国際経常収支赤字を合計すると必ずゼロになる。

この関係を利用すれば、失業率の推計式を変形することができる。

失業率=2.6+0.14 国際経常収支黒字+0.19 企業貯蓄率+0.05 家計貯蓄率

国際経常収支黒字に対する係数はプラスであり、黒字が拡大すると失業率が上昇するという直感とは反する結果となっている。

これは、内需が弱く、国内の過剰貯蓄が国際経常収支黒字を押し上げ、それが失業率の悪化につながっていることを示唆する。

企業貯蓄率の係数はプラスであり、企業活動が強くなり企業貯蓄率が低下すれば、景気拡大により失業率も低下する。

一方、デレバレッジやリストラで企業貯蓄率がプラスの異常な状態になれば、過剰貯蓄が総需要を破壊し、失業率が上昇することを意味する。

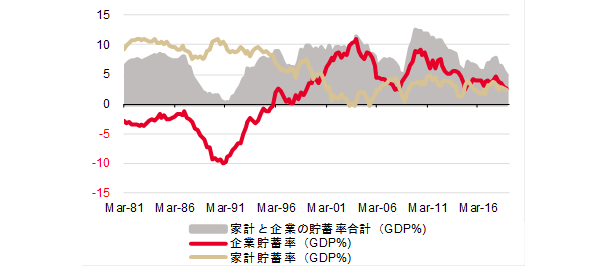

バブルが崩壊してから現在まで、企業貯蓄率は-5%程度から+10%程度まで大きく振幅している。

この15%程度の振幅が、失業率の2.9%程度の振幅となっており、企業貯蓄率が失業率の動きのほとんどを左右しているといってもよいだろう。

そして、家計貯蓄率の係数はプラスであるが、かなり小さい。

日本の場合、1990年代から企業貯蓄率は恒常的なプラスの異常な状態となっており、企業のデレバレッジや弱いリスクテイク力、そしてリストラが、企業と家計の資金の連鎖からドロップアウトしてしまう過剰貯蓄として、総需要を破壊する力となり、内需低迷とデフレの長期化の原因になっていると考えられる。

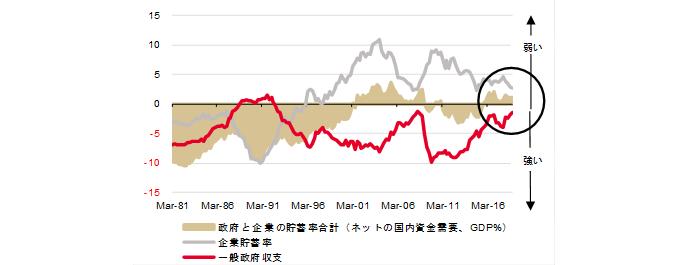

恒常的なプラスとなっている企業貯蓄率(デレバレッジ)が表す企業の支出の弱さに対して、マイナス(赤字)である財政収支が相殺している程度(財政赤字を過度に懸念する政策)で政府の支出は過小で、企業貯蓄率と財政収支の和(ネットの国内資金需要、マイナスが拡大)がほぼゼロと、国内の資金需要・総需要を生み出す力、資金が循環し貨幣経済とマネーが拡大する力が喪失してしまっている。

企業のデレバレッジとリストラ、そして経済ファンダメンタルズ対比で緊縮的な財政政策が、ネットの資金需要を消滅させ、企業と政府から家計に流れる資金のフローを弱体化させてしまった。

家計のファンダメンタルズは著しく悪化し、企業と政府の動きが決する景気動向に完全に受動的な存在となってしまっているようだ。

消費活動が強くなり、それが総需要を拡大し、失業率が低下するという因果関係は観察できない。

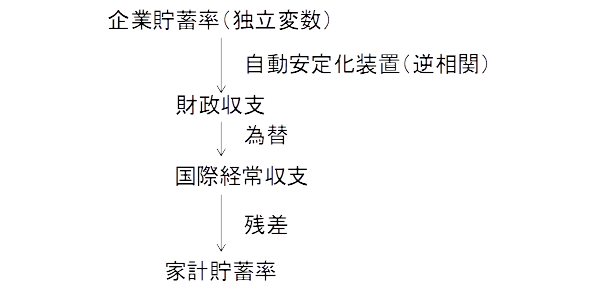

インフレ経済下とデフレ経済下では、マクロ・ロジックの因果関係の方向性は間逆であるようだ。

インフレ経済下の通常の経済分析では、最終需要である家計貯蓄率からの因果関係が重要視され、残差である企業貯蓄率は注目されない。

一方、デフレ経済下では、企業が半ば独立的に投資・貯蓄の判断をできるようになってしまっているため、企業貯蓄率から家計貯蓄率への因果関係が強いと考えられる。

デフレから脱却するためには、企業活動が弱い間は、経済ファンダメンタルズ対比で財政政策を大幅に緩和的にして、企業と政府から家計に流れる資金のフローであるネットの資金需要を拡大することが重要である。

財政が拡大すれば、過剰貯蓄からくる経常収支黒字が削減されて失業率が低下するとともに、米国をはじめとした対外関係の改善と円安の動きもあり、企業貯蓄率の低下というデフレ完全脱却への本筋の力を補完することができるはずだ。

図)ネットの資金需要

図)家計と企業の貯蓄率の合計

図)家失業率と推計値

図)インフレ経済下の因果関係の方向

図)デフレ経済下の因果関係の方向

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司