テクノロジー企業群の新規上場(IPO)の流れが止まらない。

Lyft(NASDAQ:LYFT)やUberを含む多数のIPOに対し、我々は比較的懐疑的だった。

Slackは他のIPO企業群を出し抜き、単なるユニコーン企業ではなく、投資するに値するIPOになるのだろうか?

Slackは直接上場(ダイレクトリスティング)を計画しているが、取引開始日はまだ明らかにされていない。

しかし、過去のIPOを考慮して、我々はSKというティッカーで5月末に取引が開始されると踏んでいる。

IPOが行われる際の評価額はまだ不明だが、S-1申請書からヒントを読み解くことができる。

Slackは、チームや組織内のコミュニケーションを促進するメッセージアプリとして自身を位置付けている。

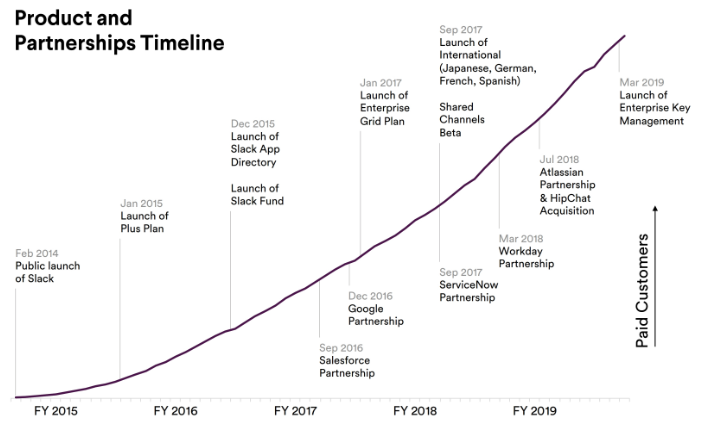

本来、Slackは2013年、創立者が過去に有していたソフトウェア企業における内部ツールとしてひっそりと誕生したものだ。

しかし、Slackが市場にフィットすることが明らかになってからは、同社の主要製品として評価されるようになった。

Slackのビジネスモデルは、サブスクリプション料金によって支えられている。有償版の使用料は1か月あたり6ドルから15ドルだが、ニーズを拾って長期顧客を獲得している。

Slackは限られた機能での無償版も提供している。

無償版において有償版の便利な機能を試せるため、トライアル終了後に有償版に切り替えるユーザーも少なくない。

Slackの適応性や導入の簡便さは企業のニーズを確実に拾っており、競合他社から頭一つ抜ける要因になっている。

売上と収益

S-1申請書で注目すべきことは、同社の収益性は高くないということだ。

過去3年間で、同社はそれぞれ1億4千万ドル、1億8千万ドル、1億4600万ドルの損失を計上してきた。

ただし、IPOにおいては収益よりも売上高を重視する場合が多い。

その点、同社の売上高は順調である。2016-2017年では1億500万ドルから2億2千万ドルへと110%成長、さらに2017-1018年では4億ドルへと82%の成長を遂げた。

ただし、2016年には1億500万ドルの売上に対し1億4600万ドルの損失を計上していた。

2018年、Slackは4億ドルの売上に対し1億4千万ドルの損失を計上したが、2年前に比較すると成長の兆しが窺える。

顧客分析

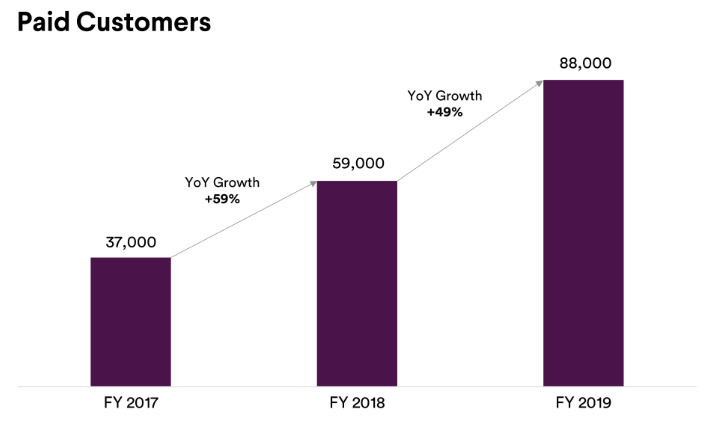

Slackを導入している団体数は60万を超え、1千万人を超えるユーザーを獲得している。

しかし、51万2千人という大部分のユーザーが無償版を使っているのが現状だ。

すなわち、わずか8万8千の有料契約がSlackの収益を支えていることになる。

ただし、上図の通りSlackの有償版ユーザーは増え続けている。

これらの8万8千のうち、575が10万ドル以上の使用料を支払っている。

これらのヘビーユーザーはSlackの成長に欠かせない存在だ。2018年には、総売上高の40%がこれらのユーザーによるものだった。

同社は、このようなロイヤルカスタマーが顧客基盤の鍵になると理解している。

同社はこれらの層に焦点を当てたダイレクトセールス部隊を発足するとともに、大規模組織向けの機能を提供しようとしている。

2017年には年間10万ドル以上を支払う契約数が298件のみだったことを考慮すると、現状で93%成長していることが分かる。

メッセージ市場における穴場?

Slackのミッションは、管理が煩雑になりがちなメールに代わり、組織にとって定番のコミュニケーションシステムになることだ。

同社のメッセージシステムは、必要な情報をシンプルなメッセージで複数の宛先に同時に送信することを可能にするものだ。

ネットワーク効果によりサービス価値が高まり、ユーザー数が増加するというプラットフォームは、Slackがメッセージ市場における穴場を確保する足掛かりになっている。

加えて、グーグル(NASDAQ:GOOGL)、アトラシアン(NASDAQ:TEAM)、セールスフォース(NYSE:CRM)等他社と提携し、ソフトウェアやツールとの統合サポートを行うなど地盤を固める素晴らしい戦略を取っている。

さらに、11-1月期においては万を超えるアプリケーションやインテグレーションオプションをリリースし、ユーザーがそれぞれのニーズに合わせてSlackをカスタム出来るようになった。

実際「インテグレーション」という言葉はS-1申請書の最初の100ページのうち、1ページ当たり平均1回は登場している。Slackがこれをセールスポイントにしているのは明らかだ。

インテグレーション機能は同社における最大の成長要素の一つだ。

Slackは、顧客が特定の製品を組み込むあらゆるケースに対応して自在に姿を変えるサンドボックスだ。この堅牢なプラットフォームにおいて、ユーザーが競合他社のアプリに鞍替えする理由は見当たらない。

総括

Slackの時価総額は未だ謎に包まれたままだ。

ただし、同社は8月に4億ドルの成長を記録し、評価額は7億ドルとなっていた。

現在では10億ドルに迫る評価額になると予想するアナリストもいる。

同社の成長予測は良好だ。我々は、同社が組織内コミュニケーションにおける定番ツールになることで収益性を確保するチャンスがあると考えている。

S-1申請書に基づくと、9億ドルの評価額が妥当だろう。

ただし、CNBCの報道によると、事業家的市場価値としては同社評価額は167億ドルに到達しているという。これは、過去8か月間で同社の時価総額が2倍以上に膨れ上がったことを意味する。

同社は直接上場を採用したということが焦点である。。すなわち、初期取引においてボラティリティを軽減する要素がないということだ。

これは必ずしも悪材料ではない。

スポティファイ(NYSE:SPOT)は異例とされてきた直接上場を見事に成功させているからだ。上場初日に取引を行うなら、この例も参考にしてほしい。(提供:Investing.comより)

著者:クレメント チボー