なぜ、日銀が物価上昇率2%という政策目標を追求しなくてはいけないのかを再検討してみた。その理由は、デフレに後戻りしないための「のりしろ」を2%の幅で設定することにある。しかし、この「のりしろ」は大き過ぎる。物価は、テクノロジーの時代になり、供給要因から下落圧力がかかっている。筆者の計算では、物価変動の6割が供給要因となる。そうした認識に基づき金融政策は物価を完全にはコントロールできないのである。

すでにデフレ脱却

日銀はいつまで超金融緩和を続けていく気なのだろうか。4月の決定会合では、フォワード・ガイダンスが見直されて、少なくとも2020 年4 月までは現状を修正することの検討さえも全くしないと表明している。その後も、当分の間は現状を維持する方針だ。これは、すべて物価2%という縛りがあることが原因なのである。

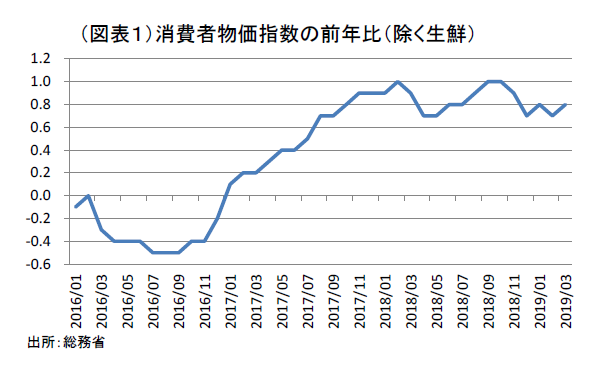

ところで、物価上昇率からみて、現在はまだデフレなのか。コアCPIに注目すると、2017 年1 月からプラスに浮上している(図表1)。

2017 年8 月からは0.7~1.0%のレンジで安定してプラス幅を維持している。デフレ脱却のためには、GDPギャップ、GDPデフレータ、単位労働コストの4つに注目することが知られている。もっとも、そこで問題になるのは定性的条件として、再びデフレに戻らないことがあることだ。これがデフレ脱却を判定するときの事実上のネックになっている。つまり、もう二度と物価がマイナスになり、それが一定期間持続するデフレ状態にならないと明言できるかという自信を持てるかどうかを厳しいハードルとして求められている。そこには、責任や万人への説得力が付随するだろうから話が困惑したものになる。物価2%という数値は、多少のストレス、特殊要因が加わってもプラス幅を維持できるための「のりしろ」を含めた数字なのだ。筆者などは2%のプラス幅を達成するのは無理だと思っているが、その数字は誰がみても後戻りしないことを、政府の判断とは別に日銀自身の判断として課している。日銀は、のりしろの厚みが現実的でないと知りながらも、それが期待形成などによって操作可能なはずだと根拠づけて科学的な体裁をつくっているに過ぎない。

実際は、すでにデフレからは脱却していて、正確に言えば「デフレではないが、二度とデフレに戻らないと宣言できるほどではない状態」なのである。

物価下落が悪いのか

物価目標について山のように問題点があるが、本稿では1つだけ重要な論点を取り上げたい。物価上昇を目指すことが本当に経済政策として正しいのかという点である。論理展開として、①物価下落が悪いことだから、そうならないように物価上昇を目指す、と考えることは自然だ。では、次に②物価下落は悪いことだ、という命題を考えよう。確かにデフレは悪いということは、論理をスムーズにするために受け入れたい。でも、物価下落=デフレなのかと問われると、厳密に考えてそうとは限らない。デフレとは需要が悪化して物価下落を引き起こす状態だ。それとは別に、消費者に提供される財サービスが企業などの創意工夫、競争圧力によって値下がりすることがある。供給側の要因で物価が下がることは、消費者にとって歓迎すべきことだ。世の中で生産性上昇と呼ばれている活動は、供給側の体質改善によって消費者余剰(満足度)をより多く導き出そうという目的がある。マクロ的にも、生産性上昇によって実質GDPは増える。これは、物価指標では下落としてカウントされることがあっても、デフレとは違う。

整理すると、物価下落には、需要要因を原因とするデフレと、供給要因による好ましい値下げの2通りがある。消費者物価指数の下落には、需要要因と供給要因が混ざっているから、デフレ≠物価下落とはならない。

論理展開として、③デフレは悪いことだが、物価下落のすべてがデフレではない、という点を踏まえなくてはいけない。実は、1990 年代中盤には、論点③を正しく整理して論じるエコノミスト、経済学者は相当多くいた。しかし、経済情勢が悪化すると、需要要因に端を発する物価下落が起こり、多くの人が論点②の「物価下落は悪いことだ」と考えて、論点③を思考の外に置く習慣に馴染んでしまった。日銀がインフレターゲットを採用したことは、論点③について思考を素通りさせて、論点②だけで議論する習慣を制度的に政策に組み込んだ。黒田総裁は、供給要因による物価下落をほとんど無視して話している。

供給要因の物価下落を考える

現代は、テクノロジーの時代である。技術進歩によって財サービスの品質が向上して消費者が豊かになる。この見解に否定的な人はそれほど多くないだろう。この質的向上は、物価に対してどのように関係してくるのか。

この質的向上は、消費財の性能が改善したときに、同じ製品を以前よりも安く買えたとしてカウントする。これは、同じ価格でより多くの製品の数量を購入できたとも言い換えられる。質を量と価格の関係の中に押し込めて考える方法だ。2000 年代は、パソコンなどの性能向上が大きく消費者物価を下落させた。マクロ的に考えると、質的向上は物価指標を押し下げて、実質GDPを押し上げるものだ。

この動きは2つの問題を抱えている。物価指標がすべての質的向上を網羅しているのかという点と、物価指標は質的向上によって何らかのバイアスが生じているのではないかという点である。

パソコンなどの性能向上は測定できるかもしれないが、主にサービスの品質変化は捉えにくい。筆者は以前に、ある経済学者から「CPIなど物価指標は、サービスの品質変化を十分に反映させておらず、本当はもっと下がっているだろう」と言われたことがある。「おもてなし」のようなきめな細かなサービス品質がインバウンドの増加に触発されて進んでいることは、統計でカウントされにくい。そのことが、実質値の生産性上昇にカウントされにくいから日本の労働生産性が低めに出るという指摘だった。

もうひとつ、バイアスの問題がある。消費者からみて財サービスの品質向上がさかんになると、より良い品目へと購買をシフトさせる。このことは、物価が安いものへと消費数量がシフトしている現象だ。その一方で、消費者物価はラスパイレス指数で構成されていて、安くて良い品目へと購買シフトが起こっている変化を十分に織り込めていないとされる。つまり、基準年から離れるほど、品目構成を固定したラスパイレス指数は上方バイアスが生じることになる。だから、CPIはいくらかプラス幅が大きく出るので、それをのりしろとして考慮せよと言われてきた。

筆者からすれば、CPIの上方バイアスは供給要因によって生みだされているに過ぎないので、基準改定でCPIの伸びが縮小しても、それは大変良いことに思える。CPIの伸びの縮小は、実質消費の増加が隠れていたことでもあるからだ。それをCPIのプラス幅をことさら問題視して、基準改定になるとCPIのプラス幅が縮小してやはりデフレ状態から改善していなかったと述べているとみるエコノミストの感覚は間違っていると思う。

供給要因の物価下落はどの程度か?

さて、具体的に物価変動における供給要因と需要要因の寄与はどのくらいあるのだろうか。

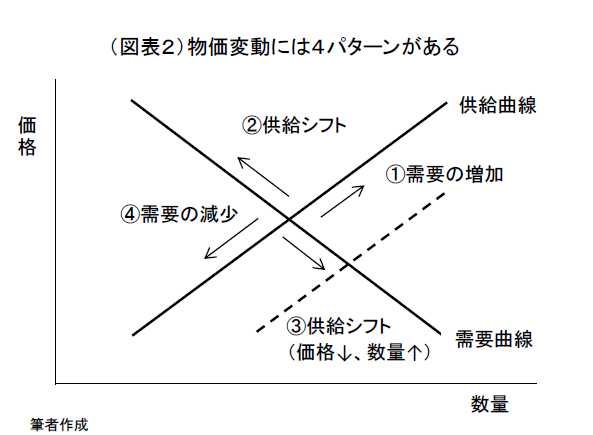

それをミクロで峻別することは、相当に手間がかかる。2018 年度の内閣府「経済財政白書」では、全国の約1,200 店舗のスーパーマーケットから収集された日用品・食料品(除く生鮮品)の売上高と価格に関するPOSデータを対象として、217 品目の商品について調べている。すなわち、価格と数量の変化を調べて、①価格上昇+数量増加のケース、②価格上昇+数量減少、③価格下落+数量増加、④価格下落+数量減少、という4パターンの頻度を分析している(図表2)。この4つの動きを分類すると、供給要因(供給曲線のシフト)と需要要因(需要曲線のシフト)に属するパターンに分けられる。このうち、③価格下落+数量増加のパターンは、企業が創意工夫や競争圧力によって、値段を下げたり、品質を向上させたときに起こる変化である。

白書では、供給要因(②と③)の寄与が、2005 年1 月から2018 年3 月までの期間で、平均6割程度と相対的に大きくなっているとする。

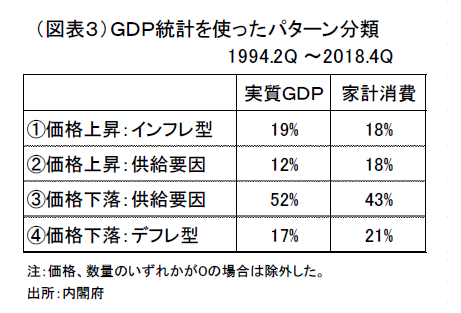

筆者も擬似的に、GDP統計を使って、1994 年4-6 月から2018 年10-12 月まで、①~④のどのパターンが起きているのかを調べた。実質GDPが前期比マイナスのときは数量減、プラスのときは数量増、GDPデフレータが前期比マイナスのときは価格下落、プラスのときは価格上昇とした。その結果は、価格変動の約6割(12%+52%)が供給要因というものであり、内閣府の見解とほぼ同じになった(図表3)。

調べてみてわかったことは、価格と数量が同時に下落・減少するデフレ型の変化はあまり多くはないことだ(17%)。価格と数量が同時に上昇・増加するケースも同じく多いとは言えなかった(19%)。

この手法が完全なものだとは思っていないが、少なくとも物価指標が需要要因だけで変動しているという見方は十分に成り立っていないことは言えるだろう。

物価上昇ではなく、インフレなき成長だ

以上のように物価指標には曖昧な点があり、物価下落が悪いとはシンプルに言えないことがわかった。過去、デフレに苦しんだ経験から、正反対の物価上昇を目指せという政策志向が生まれた。しかし、物価下落であっても、数量増加を伴うような技術進歩などの供給要因による物価下落であればよい。いや、正確に言えば、物価上昇が起こって生活コストが高まって消費者が痛みを訴える状態よりも、物価上昇なき成長、実質所得(実質消費)の増加がより望ましいのだ。物価指標だけで一意的に政策志向を考える発想法が誤っている。さらに言えば、供給要因により物価が下落する状況は、金融政策によって促されるものではない。金融政策ができることは、主には需要要因で物価上昇が起こることを抑制することである。物価を完全にコントロールすることは、そもそも金融政策にとって過大な目標なのだ。そう考えると、物価指標一本で金融政策を考えることは間違っていて、需要の状況をみながら物価指標に及ぼされる影響を見守るくらいの間接的な接し方が相応しい。そのことを昔は総合判断と言っていた。インフレを抑制しながら、成長が供給要因で促されるのを少し離れたところから観察するという立ち位置である。

物価2%という政策目標は、インフレを抑制する本来の中央銀行の行動を縛って、あわよくば資産インフレを放任したいという思惑を感じてしまう。物価指標は、テクノロジーの進歩もあり、供給要因によって物価下落圧力がかかるので、金融緩和を長く放置すれば財サービスのインフレよりも、資産インフレの方が先に起こってしまう。

政府も財政赤字が大きくなり、多かれ少なかれ低金利によって利払いコストを極小化してほしいという誘因が生じる。そこに、財政出動の財源を望むという政治的意向が重なって、物価2%という縛りが日銀に課されているようにも見える。

金融政策が正常な考え方に基づき修正されるためには、まず物価が需要要因だけでなく、供給要因でも決まっていることを認めなくてはいけない。そして、その供給要因は金融政策ではコントロールできないと正しく理解する必要がある。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 熊野 英生