要旨

このシリーズでは「株は長期的には上がるもの」「若者こそ積立投資で時間を味方に付けよう」「投信選びはコスパで」などの話をしてきた。

最後に、「いつ、どうやって始めるのが良いか」を考えてみよう。

積立投資は、いつ始めるのが吉か

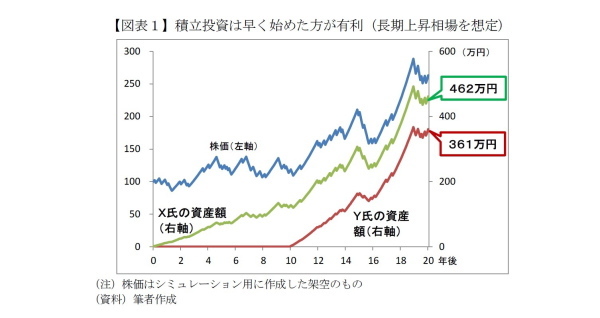

まず、始める時期だが、今後は長期的に株価が上昇基調であることを前提条件として20年間でシミュレーションしてみた。株価は図表1のように上げ下げを繰り返し、20年間の平均騰落率は年率5%とした。

X氏は毎月1万円ずつ20年間、Y氏は10年後から毎月2万円ずつ10年間、積立投資をしたと仮定する。累計の投資額はどちらも240万円で同じだが、20年後の資産額はX氏が462万円、Y氏は361万円となった。実に101万円の差だ。

株価の動きは、前半10年間は上げ下げを繰り返しながらほぼ横ばい、Y氏が投資を始めた後半10年間に大きく値上がりしているので、「10年後に始めれば十分では?」と思うかもしれない。ところが20年後の資産額はX氏のほうが100万円以上多い。

なぜこれほどの違いになったのだろうか。もちろんシミュレーションの前提として「長期的に上昇する」と仮定していることもあるが、早くから積立投資を始めた威力が表れている。Y氏が投資を始める時点(10年後)を考えてみよう。X氏は10年後の時点で資産額が128万円ある。それまでの累計元本は120万円なので、投資で増えた金額は8万円に過ぎない。

しかし、Y氏が投資を始めるとき、X氏は128万円を一度に投資するのと全く同じ意味になる。そのため、10~20年後の上昇相場の恩恵がY氏より大きくなったのだ。

積立投資は節税などの観点から「早く始めたほうが有利」とされるが、このシミュレーション結果からは、利息が利息を生む“複利効果”をより大きく得る意味でも、早めに始めた方が有利なことが示唆される。

ただし、あくまで長期的な上昇相場を想定する場合だ。「株価は下落する」と考える人は投資しない方がいい。

まずは職場の年金制度を確認しよう

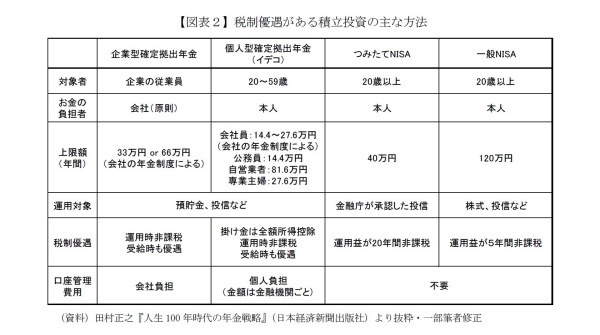

積立投資を実践する方法はいくつかある。銀行や証券会社の「積立投資サービス」のほかに、税制上の優遇措置を受けられる仕組みもある。利用可能な人は使うべきだ。それぞれの仕組みについては詳しく解説した本がたくさん出ているので、ここでは各制度の概要を説明しよう。

まず、会社員の人は自分の会社に「確定拠出年金制度」があるか確認しよう。これは退職時に受け取る年金額の一部を前倒しで受け取り、従業員自身が運用方法を選ぶものだ。定期預金など元本確保型のほか、投信など元本割れのリスクがある運用先を選ぶことができ、統計によると平均6割が元本確保型で運用されているとされる。

ここで注意して欲しいのが、本シリーズ第1回で述べたように、定期預金では物価上昇に負けてしまう可能性がある点だ。

それでも平均6割が「超低金利の運用先」を選択しているのは、「よく分からないから、とりあえず定期預金にしておこう」という人が多いからだろう。「元本割れしない」ことが遠い将来の自分にとって本当に安心安全か、本シリーズの読者は真剣に考えてみて欲しい。

投資しながら節税できる!?

公務員やフリーランス、自営業などの人は「個人型確定拠出年金制度(通称iDeCo;イデコ)」が利用可能だ。限度額の範囲内なら掛け金の全額が所得から控除されるので、投資(貯蓄)しながら節税もできる。

運用益が非課税であることや、受取時も税制優遇があるのは大きな魅力だろう。特に「職場の年金」が無い自営業やフリーランスの人は、検討してみてはいかがだろうか。

ただし、確定拠出年金は個人型であっても原則として60歳になるまで引き出すことができない。他にも金融機関によって口座管理費用が異なるなど注意点もあるので、始める前に金融機関のホームページや関連書籍などで理解を深めて欲しい。

また、2018年に始まった「つみたてNISA」は20歳以上なら誰でも利用でき、毎月100円から積立できる金融機関もある。学生のうちから少額でスタートしておき、社会人になって余裕ができたら増額するのもオススメだ。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

井出真吾(いで しんご)

ニッセイ基礎研究所 金融研究部 チーフ株式ストラテジスト・年金総合リサーチセンター兼任

【関連記事 ニッセイ基礎研究所より】

・投資信託はコスパ重視で賢く選ぼう-若い世代の資産形成 Part3

・若いほど有利、時間を味方に付ける「積立投資」-若い世代の資産形成 Part2

・国の年金は実質目減り 若い世代こそ資産防衛を考えよう-若い世代の資産形成 Part1