「会社を売却したら、その後どうなるのか?」

そう不安に思う経営者は少なくないはずだ。自分が大切に育てた会社や事業、社員のその後が気になるのは当然の心理。あるいは所属している社員も同じように将来に不安を感じるだろう。会社売却後どうなるのか、経営者・会社・社員への影響を解説する。

目次

- 経営者・会社・社員は会社売却後どうなるのか?

- 会社売却による経営者・会社・社員それぞれのメリット

- 会社売却による経営者・会社・社員それぞれのデメリット

- 中小経営者はなぜ売却を考える?5つの理由

- 会社売却の方法とは?それぞれのメリットとデメリット

- 会社売却の相場はどれくらい?企業価値の算定方法

- 会社売却の手順や流れ

- 経営者が会社売却を成功させるための6つのポイント

- 会社売却の成功事例12選

- 【成功事例1】シナジー効果の発揮を目指した会社売却/株式会社エイチアイ&株式会社ミックウェア

- 【成功事例2】両社の目的がマッチした会社売却/株式会社アヤト&スキット株式会社

- 【成功事例3】地方企業同士のM&Aによる営業エリアの拡大/株式会社日本商業開発&株式会社ツノダ

- 【成功事例4】事業の選択と集中を目的とした会社売却/丸井織物株式会社&株式会社ミチ

- 【成功事例5】事業多様化と人材獲得につながるM&A/株式会社アクシス&株式会社ヒューマンソフト

- 【成功事例6】次世代ビジネスの創出を狙ったM&A/凸版印刷株式会社&株式会社アイオイ・システム

- 【成功事例7】買い手のサービス拡充をサポートする会社売却/株式会社ダスキン&株式会社EDIST

- 【成功事例8】自社や従業員を守ることにつながった会社売却/株式会社日輪&株式会社ライフ・コーポレーション

- 【成功事例9】さまざまなメリットが発生した会社売却/株式会社SDアドバイザーズ&株式会社コウイクス

- 【成功事例10】売り手側が経営を維持するための会社売却/ジューテックHD株式会社&角野産業株式会社

- 【成功事例11】会社再生を目的とした事業売却/シャープ株式会社&オンキヨーホームエンターテイメント株式会社

- 【成功事例12】新型コロナの影響で成立した事業売却/株式会社フォーシーズホールディングス&日本リビング株式会社

- 成功事例から学ぶ会社売却のコツ

- 会社売却の失敗事例

- 会社売却に活用できるサービス・専門家とは?

- 会社売却は丁寧かつスピーディーに進めることが必要

- 事業承継・M&Aをご検討中の経営者さまへ

- 監修者紹介

経営者・会社・社員は会社売却後どうなるのか?

会社売却後、一般的に経営者・会社・社員がどうなるかを確認しよう。

経営者は継続か引退

中小企業では後継者を見つけられない場合、会社を存続するためにM&Aを選択するケースが多い。そのため、会社売却と同時に引退を選択する経営者も多い。しかし、会社売却と経営者の引退は必ずしもイコールでなくてもかまわない。会社売却とは、会社の株式を売却する行為だ。

中小企業では、経営者が株主も兼ねていることがほとんどだが、大企業ではむしろ、株主と経営者は別であることが多い。株式を売却し株主でなくなっても、経営者の地位は、役員交代の登記をするまでは継続する。

事業によっては、長い引継ぎ期間を設けた方がスムーズにM&Aが完了する場合もある。そんな時は、買収側の企業と話し合ったうえで、一定期間は経営者が役員として残るケースもある。会社売却と引退は必ずしも同時期である必要はないことを、まずは押さえておきたい。

会社はそのまま存続

会社売却とは、株式を売却する行為だ。株主が、買収側の企業に株主を売却し、対価である金銭を受け取ることで、会社売却は成立する。会社そのものは会社売却後も存続することになる。資産や負債、商品・サービス、顧客と結んだ契約、社名、知的財産権などの見えない資産はそのまま引き継がれる。

もちろん、その後の事業展開や経営判断によって、会社の資産を吸収して会社を潰す判断もありうる。しかし基本的には株主が変わったからといって、会社そのものがなくなるわけではない。

社員は継続雇用

雇用契約は、経営者個人と社員が結ぶものではなく、会社が社員と結ぶものだ。そのため、会社がそのまま存続する以上、雇用契約は自然と継続することになる。

社員によっては、自分の年齢や働き方などをかんがみて、会社売却を機に退職を希望する人も見受けられる。特に、経営者と二人三脚で歩んできた同年代の役員などは、一緒に退職したいと望むケースも多いだろう。その場合はもちろん、社員の権利として退職を願い出ることが可能だ。

雇用契約が継続するということは、雇用契約書に記載された雇用条件は、会社売却後も守られることとなる。雇用条件とは、給与や労働時間などだ。しかし、会社売却によっては、役職や仕事内容に変化が生じる場合もある。事業活動に欠かせないキーマンとなる人物がいる場合、事前に意見を聞くなどして、十分にすり合わせることが望ましい。

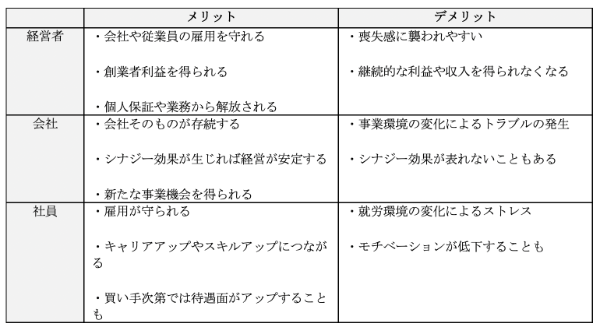

会社売却による経営者・会社・社員それぞれのメリット

続いて会社売却のメリットについて、経営者・会社・社員それぞれの視点から解説する。

1.経営者は事業の存続と金銭的メリットが得られる

経営者が会社売却を考える理由はたくさんあるが、最も多いのは後継者がいないケースだ。親族や社員の中に後継者たる人物がいない場合、第三者に会社を売却するか、廃業して会社を清算するかという選択を迫られる。

創業者ならせっかくゼロから生み出した商品・サービスを後世に残したいと思うのは自然な感情だ。二代目以降の経営者なら、親から引き継いだ事業を自分の代で終わらせることに、葛藤を感じることもあるだろう。

喜んでくれる顧客のことを想うと、体力的にしんどくても、やめるにやめられないという話もよく聞く。いずれにせよ、「商品・サービスを残したい」というのは経営者に共通する想いのはずだ。会社売却によって、大切に守り続けた事業が今後も存続することは、経営者にとって大きなメリットになる。

また、会社売却は金銭的にもメリットが大きい。廃業して会社を清算する場合、建物の取り壊しや機械の処分などで、数百万円単位の費用がかかることも少なくない。清算後、ほとんど資金が残らないことも多く、むしろ廃棄費用で持ち出しが発生してしまうことすらある。

その点、会社売却では、建物や機械といった資産を売却先にそのまま引き継ぐことができる。廃棄費用が一切かからないことに加え、売却先の企業から対価として金銭を受け取れる。

会社の資産状況や事業の期待値にもよるが、数千万円近いまとまった資金を得られることもあるだろう。状況次第では金融機関の個人保証や、負担の大きい業務から解放される点なども大きな利点になる。

会社売却によって肩の荷が下りるケースは少なくないので、充実したセカンドライフを送りたい場合は選択肢として前向きに検討したい。

2.会社は存続と安定、事業拡大の機会を得られる

会社のメリットは、何よりもまず存続できることだ。加えて、そもそもメリットがなければ買収を検討する企業はないため、M&A後は経営が安定すると予想される。また、M&Aによって事業に相乗効果が発生することも少なくない。相乗効果を目的としたM&Aには、水平型M&Aと垂直型M&Aがある。

水平型M&Aとは、同じ業種・同じ業態の企業同士がM&Aを実行することだ。例えば、とある地域でシェアを持つA社が、隣の地域で同じ業種でシェアを持つB社を買収するといったパターンだ。地域を広げてスケールメリットを活かせば、効率的に事業規模を拡大していける。このようなパターンでは、自社のシェアや顧客との良好な関係性をうまくアピールし、買収側がそれに価値を感じれば、売却額にプレミアムを上乗せすることもできる。

垂直型M&Aとは、開発・製造・流通・販売といったサービスの流れを統合するタイプのM&Aを指す。例えば、商品開発・製造のみを行うA社が、流通を担うB社、販売を担うC社を買収するといったパターンだ。サービスをすべて自社で担うことでコスト削減をはかったり、消費者の声を開発にダイレクトに反映させたりできる。

こういったパターンでは、M&Aによる相乗効果についてより想像力を働かせ、期待される今後の事業展開をアピールすることが大切だ。水平型M&Aと同様、買収側が価値をイメージしやすくなれば、売却額にプレミアムを上乗せできるだろう。

3.社員は雇用が守られ、キャリアアップ・スキルアップの機会が得られる

廃業して会社を清算してしまえば、社員は勤め先を失うことになる。しかし、会社売却によって会社が存続すれば、社員の雇用は守られる。長年勤めてきた社員の今後が保証されることは、社員だけでなく経営者にとっても大きな安心につながるだろう。

基本的にM&Aを実行すると会社規模は大きくなり、事業は成長していくことになる。そのため、社員もより活躍の場を広げられることが多い。キャリアアップやスキルアップの機会が増えることは、社員にとってうれしいことだ。会社規模が大きくなることで、福利厚生の充実といった恩恵を受けられることもある。

ちなみに、現代のM&Aは人材確保を目的として買収をするケースが多い。したがって、モチベーションが低下するような扱いを受ける可能性は低く、それどころか売り手側の従業員は手厚い待遇を期待しやすくなる。お互いが納得できる形で契約を結べば、もちろん従業員の給料がアップする可能性もあるだろう。

会社売却による経営者・会社・社員それぞれのデメリット

成功すればメリットの多い会社売却だが、当然考えておくべきデメリットも存在する。続いては、会社売却のデメリットとそれを防ぐための対策について、経営者・会社・社員それぞれの視点で解説する。

1.経営者の喪失感

後継者がいないという悩み、社員の今後に対する不安、事業を終わらせることへのためらい。会社売却を成功させれば、こういった悩みから解放される。「売却益として受け取った資金で、これまで支えてくれた家族とゆったりとした老後生活を送ろう」と考える経営者も多いはずだ。しかし、実際に会社を売却すると、埋めがたい喪失感に襲われるケースもある。

これはデメリットであると同時に、誰の人生にも訪れるものとして、受け入れていくことが大切だ。人生をかけて情熱を注いできた仕事が突然なくなれば、喪失感を覚えるのは当然と言える。しかし、体力的にも精神的にもいつまでも仕事を継続することは難しい。

自分自身の喪失感と向き合いながらも、仕事人生をゆっくりと振り返り、第二の人生を歩むための心構えをしていくことが大切だ。時間の経過とともに、旅行や趣味に没頭し、充実した毎日を送れるようになるだろう。

ただし、会社を失うとなれば、継続的に発生してきた利益・収入を得られなくなる。十分な貯蓄があれば問題はないが、蓄えが少なく創業者利益もあまり得られない状況であれば、生活を維持するために新たな仕事に探す必要性も出てくる。 経営者自身の人生にも大きな影響が及ぶため、会社売却は「生活水準を維持できるか?」や「老後の備えは十分か?」などを考慮した上で決断することが重要だ。

2.会社の危機

会社売却によって会社は存続し、成長機会を得ることは事実だ。一方、会社経営には何が起こるかわからない面もある。会社売却後、さまざまなことが起こり、危機に陥ることもないとは言い切れない。

たとえば、製造フローが変わったことで商品に欠陥が見つかったり、意思決定のスピードが変わったことで顧客からのクレームにつながったりといったケースが存在する。

会社売却後も事業が安定的に成長していくことを望むなら、売却前に売却後に想定される事態をできる限り想定し、備えておくようにしたい。長年経営者を務めたからこそ気づけるリスクもある。そういったリスクを買収側に十分伝え、危機を回避することが大切だ。

3.社員のモチベーション低下

人のマネジメントに正解は無い。ある意味、経営において最も難しい部分ともいえる。会社売却が成功し、事業が無事成長していても、社員のモチベーションが低下してしまうケースがある。

企業文化や社風というのは、目に見えないもので形づくられている。会社売却によって、そういったものが失われると、社員が働きがいを見いだせなくなることがある。また、仕事内容や事業領域が変化することで、ストレスを感じてしまう人も少なくない。

買収側の企業文化になじめず、社員の間でいさかいや断絶が生まれてしまうこともあるだろう。こういったリスクは、会社売却前に想定するのはなかなか困難だ。

ひとつ経営者としてできることは、買収側の企業文化や社風を事前にチェックし、社員との相性を考慮しておくことだ。重要な人材が流出してしまえば、会社の存続にとっても大きな痛手になる。会社売却後も事業の発展を望むなら、社員のメンタル面にも十分配慮するようにしたい。

上記の表は、ここまで解説したメリット・デメリットをまとめたものである。

会社売却にはメリットがある一方で、経営者・会社・社員のそれぞれにデメリットが生じる場合もある。特に事業環境や就業環境の変化は、その後の経営に大きな影響を及ぼすため、契約を結ぶ前にさまざまなリスク対策をしておかなくてはならない。

また、経営者の立場としては、「会社を売却して終わりではない」という点も十分に理解しておく必要があるだろう。ケースによっては、売却後にも社員や取引先などの引き継ぎが発生するため、すべての業務が終わるまでは関係者であることを自覚しておきたい。

中小経営者はなぜ売却を考える?5つの理由

そもそも、中小経営者はなぜ会社売却を考え始めるのだろうか。ここからは、中小企業でよく見られる会社売却の理由を紹介する。自社のケースと照らし合わせながら、「本当に売却するべきか?」を慎重に検討していこう。

1.後継者の不在

近年、中小企業の喫緊の課題と言われているものが「後継者の不在」だ。東京商工リサーチの調査によると、2021年における国内企業の後継者不在率は58.6%に達している(※「後継者不在率調査」を参考)。

親族や従業員に後継者がいない場合は、将来的に会社をたたむか売却するかの2択に迫られる。この2択を比較したときに、多くの経営者は前述のメリットに魅力を感じ、会社売却を前向きに検討するようになる。

2.創業者利益の獲得

中小企業では、「創業者利益」を目的として会社売却を決意するケースも多い。売却益によって多くの資金が手に入れば、ゆとりのある老後生活やアーリーリタイヤなどを実現できるためだ。

なかには、新たなビジネスの資金を得る目的で会社を売却する経営者も見受けられる。ただし、事業譲渡によって会社売却をする場合は、一定区間内での同一事業が禁止されているため(※会社法21条の競合避止義務)、開業するエリアや事業内容には細心の注意を払わなくてはならない。

3.先行きや個人保証への不安

直近の業績が良くても、先行きや個人保証への不安によって会社売却を決める経営者も存在する。

例えば、流行に左右されやすい業種や、イノベーションが間近に迫った業界などでは、多くの経営者が「もうすぐ売上が減るかもしれない」と常に不安を感じるだろう。特に売上の急拡大によって借入金が膨らんだ場合は、このような不安や悩みを抱えやすいはずだ。

また、ビジネスがよほど成功しない限り、中小経営者が個人保証から解放されることはない。個人保証は私生活にも影響を及ぼすので、経営者が「会社を売却して早く解放されたい」と感じるのも当然の流れだ。

4.コア事業への集中

複数の事業に取り組んでいる中小企業は、「事業の選択と集中」のために会社売却を行うこともある。会社売却によって不採算事業やノンコア事業を処理できれば、浮いた資金をコア事業へと集中させることが可能だ。

実はこのような形の会社売却は、アメリカなどの欧米では恒常的に実施されている。M&Aが欧米から広がったことを考えれば、日本においても選択と集中を目的とした会社売却がさらに増えていくかもしれない。

5.社員の雇用継続

年齢を重ねるにつれて、社員の将来や生活を心配し始める中小経営者も多い。社員はこれまで会社を支え続けてきた存在なので、自身が引退を考えていても多くの経営者は「社員の雇用を守りたい」と感じるだろう。

そのような時に理解を示してくれる買い手が見つかれば、社員の雇用を守ったまま経営者は引退できる。ただし、会社売却にともなって就労環境が大きく変化することもあるので、買い手側との契約内容は慎重に詰めていく必要がある。

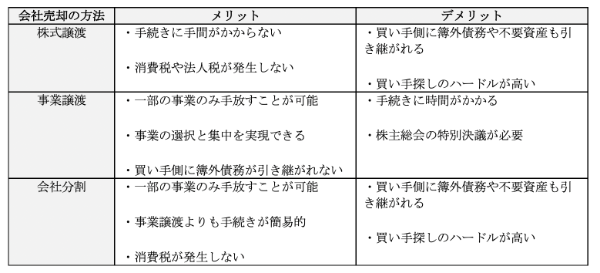

会社売却の方法とは?それぞれのメリットとデメリット

会社売却によって生じるメリット・デメリットは、スキームの選び方によっても変わってくる。ここからは、代表的な3つの方法とメリット・デメリットをまとめたので、それぞれの違いに着目しながらチェックしていこう。

株式譲渡

株式譲渡とは、売り手側の株主が保有する株式を売却することで、会社の経営権を引き渡す方法である。国内では頻繁に活用されているスキームであり、なかでもM&Aにおける活用例が多い。

株式譲渡がよく用いられる理由としては、手続きの簡易さが挙げられる。また、消費税や法人税が課税されない影響で、最終的な税負担を抑えやすい点も大きなメリットだ。

ただし、会社売却の際には簿外債務も引き継ぐことになるため、売り手側の状況次第では買い手側がなかなか見つからない恐れもある。

事業譲渡

事業譲渡とは、不採算事業やノンコア事業などの一部事業を切り離して、その事業のみを売却する方法である。「事業の選択と集中」につながるため、さらなる成長を目指すための会社売却で活用されるケースが多い。

事業譲渡の大きなメリットは、買い手側に簿外債務が引き継がれない点だ。買い手側は欲しい事業のみを選んで買い取れるので、マイナスファクターとなるものを引き継ぐ心配がない。

一方で、株式譲渡に比べると手続きが複雑であるため、スピーディーな会社売却には不向きな側面もある。特に株主総会の特別決議が必要になる点は、売り手側が注意しておきたいデメリットだろう。

会社分割

会社分割とは、売り手側の権利義務の一部またはすべてを、別の会社へと移転させる方法である。一般的には組織再編の手法として活用されているが、手続きを簡略化する目的で会社売却に用いられるケースもある。

会社分割では、資産や雇用契約などをまとめて別会社に承継できるため、事業譲渡に比べるとスムーズな会社売却が可能だ。また、消費税が課されないので、税負担を抑えやすい点も大きなメリットになる。

一方で、買い手側は簿外債務や不要資産まで引き継がなくてはならない。このデメリットは株式譲渡と同様であるため、売り手の状況次第では買い手探しが難航してしまうだろう。

上の表は、各方法のメリット・デメリットをまとめたものである。

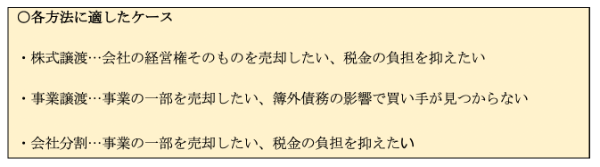

売り手側のメリットだけを考えれば、基本的には株式譲渡や会社分割を選ぶことが望ましい。ただし、これらの方法では買い手企業が見つからないリスクもあるため、買い手探しが難航しそうな場合は事業譲渡も検討することが必要だ。

上記はあくまで一例だが、このように会社売却の目的を意識すると、自社のケースに適した方法を見極めやすくなる。

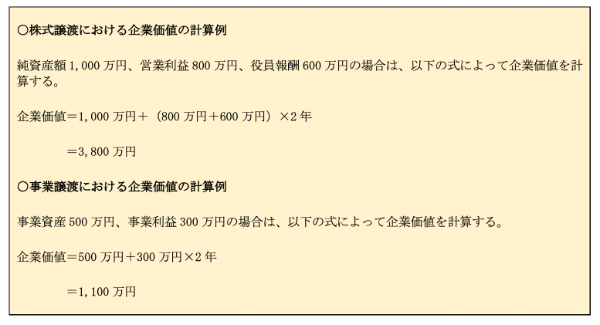

会社売却の相場はどれくらい?企業価値の算定方法

一般的に会社売却の相場は、売り手企業の「企業価値」によって決められている。この企業価値の算定にもいくつか方法があるため、以下では代表的な3つの手法を紹介しよう。

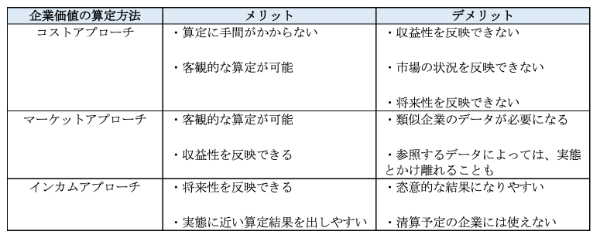

1.コストアプローチ

コストアプローチは、主に規模が大きくない会社売却で用いられる、企業価値の簡易的な算定方法である。純資産の時価評価額をもとに計算する分かりやすい方法だが、以下のように会社売却の方法によって計算式が異なる。

コストアプローチは客観性が高い算定方法ではあるものの、市場の状況や売り手企業の将来性などは反映されない。また、売却時点での収益性も含まれていないので、買い手にとってはややリスクが高い算定方法と言える。

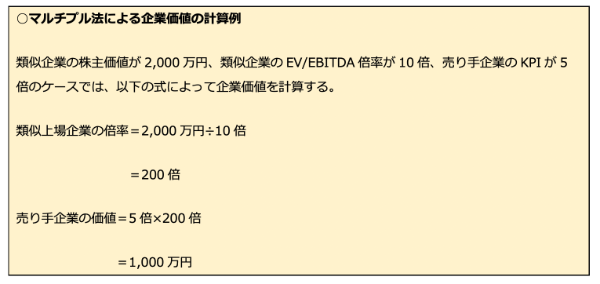

2.マーケットアプローチ

マーケットアプローチでは、売り手企業に似た企業の「無形財産(のれん)」を調査し、その金額をもとに企業価値を算定する(※非上場企業の場合)。代表的な手法としては、類似上場企業のKPIを使用する「マルチプル法」が有名である。

類似上場企業の倍率=類似企業の株主価値÷類似企業のKPI

売り手企業の価値=売り手企業のKPI×類似上場企業の倍率

(※KPIにはEV/EBITDA倍率やPER、売上高倍率などが使用される)

コストアプローチに比べると、マーケットアプローチでは収益性を反映した企業価値の算定が可能になる。ただし、計算には類似上場企業のデータを使用するため、市場株価に左右されやすい点には注意しなければならない。

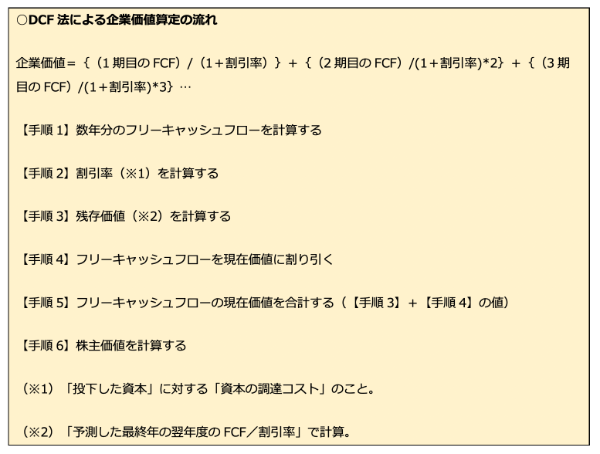

3.インカムアプローチ

インカムアプローチは、売り手企業の将来の利益やフリーキャッシュフロー(FCF)を予測し、その数値をもとに企業価値を算定する手法だ。代表的な手法としては、以下の手順で計算を行う「DCF法」が有名である。

インカムアプローチは将来性を反映させやすいが、予測値を用いる影響で恣意的なデータになりやすい。また、数年後に清算を予定している場合は算定結果が意味をもたなくなってしまうため、使いどころに注意が必要である。

どの方法にもメリット・デメリットがあるため、企業価値の算定方法はケースによって使い分けることが重要だ。買い手・売り手の双方が極力納得できるように、話し合いを重ねながら最も適した算定方法を選ぶ必要がある。

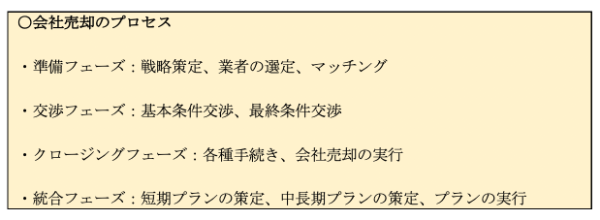

会社売却の手順や流れ

会社売却のプロセスは、次の4つのフェーズに分けられる。

準備フェーズや交渉フェーズが重視されがちだが、それ以降のフェーズにも重要なポイントはいくつか存在する。ここからは各フェーズに分けて、会社売却が完結するまでの流れを細かくチェックしていこう。

準備フェーズ

会社売却の準備フェーズは、さらに「戦略の策定」「業者の選定」「マッチング」の3つのプロセスに分けられる。いずれも会社売却の成功を左右するプロセスなので、ひとつずつ概要やポイントを確認していこう。

・【STEP1】戦略の策定

会社の売却を決めたら、まずは全体の戦略を策定する。戦略の策定にあたっては、「後継者不在を解消したい」「不採算事業を整理したい」などの目標を立てることが必要になる。

例えば、創業者利益を目標としている場合は、「最低でも○○円以上で売却したい」のように具体的な数値まで落とし込むことが重要だ。最終的なゴールが明確であるほど、計画全体にブレが生じにくくなり、買い手となる相手企業もスムーズに探しやすくなる。

ただし、あまりにも高い目標を設定すると、買い手が見つからなくなってしまう恐れもあるだろう。したがって、目標・戦略の策定時には「現実的であるか?」というポイントも合わせて確認しておきたい。

・【STEP2】業者の選定

一般的な会社売却では、ほとんどのプロセスにおいて専門家の力を借りることになる。特に企業価値の算定や相手探し、契約の締結といったプロセスでは、専門的な知識やノウハウが必要になるためだ。

専門家としては「M&A業者」が存在しているが、専門家にもさまざまなタイプの企業が存在する。料金体系はもちろん、業者によってサポート内容や得意分野なども変わってくるため、自社に最適な相談先を選ぶことが重要になる。

専門家の選び方については本記事の最後でも紹介しているため、迷っている場合はぜひ参考にしてもらいたい。

・【STEP3】マッチング

マッチングとは、【STEP2】で依頼した専門家を通して、買い手となる相手企業を探すプロセスである。会社売却の方向性を決定づけるプロセスなので、マッチングは以下のようにさまざまな手続きを経て慎重に行われるケースが多い。

ノンネームシートのやり取りを通して気になる企業が見つかったら、秘密保持契約(NDA)を締結してより詳細な書類をお互いに提示する。なお、この段階ではあくまで準備フェーズなので、NDAを締結したからと言って売却先が制限されることはない。

交渉フェーズ

交渉フェーズで特に押さえておきたいプロセスは、「基本条件交渉」と「最終条件交渉」の2つだ。これらの交渉がまとまると、会社売却の大まかな形が決まることになるため、いずれの交渉も慎重に進めなくてはならない。

・【STEP4】基本条件交渉

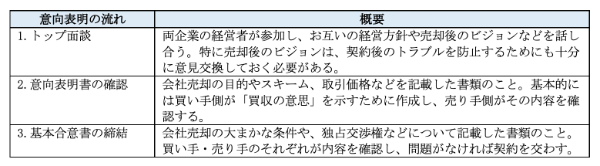

本格的に交渉したい相手が見つかったら、次は基本条件交渉のプロセスへと移る。ケースによって交渉内容は異なるが、このプロセスでは「会社売却のスキーム」と「会社売却の価格」の2つを調整することが多い。

これらの交渉において特に問題が見つからなければ、以下の流れでお互いの意向表明を行う。

なお、一般的な基本合意書には法的拘束力がないため、この後のプロセスで意見の食い違いなどが発生した場合は、会社売却の話自体が流れることもある。

・【STEP5】最終条件交渉

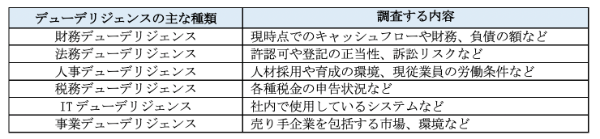

最終条件を交渉する前には、「デューデリジェンス」と呼ばれる買い手による調査が実施される。これは、売り手側の財務や税務、法務、システムなどを調査するためのプロセスであり、基本的には買い手側がその費用を負担する。

売り手側が注意しておきたいのは、デューデリジェンスの結果次第で企業価値(取引価格)が変わってしまう点だ。簿外債務などの新たな問題が見つかった場合は、再び基本条件交渉のプロセスに戻ることもある。そのため、スムーズに会社売却を進めたいのであれば、ノンネームシートや基本条件交渉の段階で自社のマイナスファクターまで共有しておかなくてはならない。

デューデリジェンスにおいても問題が見つからなければ、最終条件の交渉を経て契約書を締結する。この契約書には、表明保証やクロージング条項、契約違反時の措置などの重要事項を記載するため、双方が納得できるまで内容を細かく調整する必要がある。

クロージングフェーズ

会社売却におけるクロージングとは、最終契約の締結から実際に売却するまでのフェーズのこと。クロージングの各プロセスにも、会社売却の成功を左右するポイントがいくつか存在する。

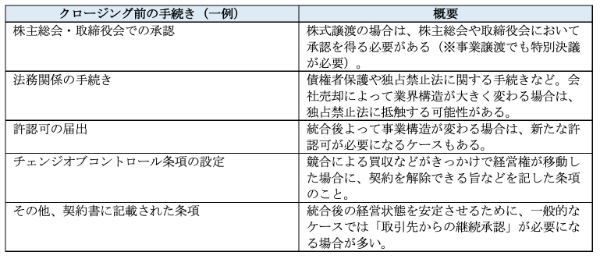

・【STEP6】各種手続きの遂行

クロージングにあたって必要になる手続きは、会社売却のスキームや最終契約の内容によって異なる。具体的にどういった手続きが必要になるのか、以下で一例を紹介しておこう。

上記の中でも株主総会や法務関係の手続きは、必ずしもスムーズに進むとは限らない。例えば、既存株主が会社売却に反対すれば、予定までに承認を得られない恐れがある。

したがって、クロージングまでの手続きについては、基本条件交渉などが終わったタイミングで早めに準備を進めておくことが重要だ。特に複数の株主が存在する場合は、会社売却の概要や目的、株主に生じる影響などをしっかりと説明しておこう。

・【STEP7】会社売却の実施

各種手続きが完了すれば、ついに会社売却を実施することになる。例えば、株式譲渡の場合は対価の受け取りとともに株式を譲渡し、株式の名義書換を行う。

事業譲渡に関しては、対象事業の権利義務を個々に移転させる形で手続きを進めていく。なお、権利義務の移転にはある程度の時間がかかるため、事業譲渡の手続きは契約成立日から数日かかってしまうケースも珍しくない。

そのほかのスキームでは、基本的に契約成立日までにすべての手続きを完結させる。

統合フェーズ

クロージングフェーズが終われば、ひとまず会社売却は完了したことになる。ただし、経営がスムーズに動き出すまでは微調整を行う必要があるので、経営者が引退をする場合であっても「PMI」と呼ばれる統合作業を行わなくてはならない。

実際のPMIはどのように進められるのか、基本的な流れをチェックしていこう。

・【STEP8】短期プランの策定

まずはPMIを進めるにあたって、3~6ヶ月以内に取り組むべき短期プランを策定する。具体的な策定事項としては、組織や人事制度の再編、直近の事業に関する計画などが挙げられる。

また、デューデリジェンスによって新たな問題が浮き彫りになった場合は、このタイミングで早急に対処をしておく。特に買い手企業から指摘された事項は、最優先に解決する必要があるだろう。

そのほか、就労環境や待遇面などが変わる従業員のケアも、前経営者が忘れてはいけないポイントだ。ほとんどのケースでは、買い手企業と売り手企業の企業文化は大きく異なる。したがって、新たな軋轢を生まないように人材配置などを調整しなくてはならない。

PMIにおいて、最もストレスを抱えやすいのは売り手側の従業員と言われるため、クロージングが完了しても各従業員の動向はできるだけチェックしておこう。

・【STEP9】中長期プランの策定

短期プランを進める目途が立ったら、次は中長期プランの策定へと移る。具体的な策定事項としては、現状分析をもとにした課題の洗い出しや、各課題の解決策などが挙げられる。

中長期プランは数年間分の計画となるため、進めていくうちにズレが生じやすい。したがって、その時々の経営状態を加味しながら、定期的に内容を見直すことが重要だ。

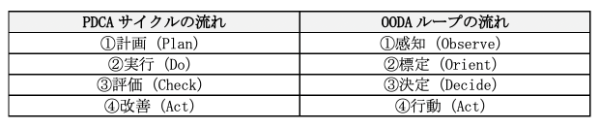

ちなみに中長期プランのブラッシュアップと聞いて、「PDCAサイクル」をイメージする経営者もいるだろう。確かにPDCAサイクルは効果的なフレームワークだが、変化の激しい状況下では「OODAループ」のほうが適している。

上記の通り、OODAループは感知(現状分析)が起点となっているため、急激な環境変化が起こっても柔軟に対応しやすい。一方で、PDCAサイクルは変化がない環境に適しており、ひとつのプランをじっくりとブラッシュアップできる。

それぞれ適したシーンが異なるフレームワークなので、状況に合わせてうまく使い分けることを意識しよう。

・【STEP10】統合プランの実行

短期プランと中長期プランが固まったら、2つのプランを同時に実行する。このプロセスで特に意識しておきたいポイントは、進捗や全体のスケジュールを細かく管理することだ。

PMIでは、異なる文化や風土をもつ企業を統合していくため、当初想定していなかったトラブルが起こりやすい。例えば、売り手側の従業員が急にモチベーションを失ったり、統合したシステムがうまく稼働しなかったりするトラブルはどのような企業にも起こり得る。

各トラブルへの対処が遅れると、市場やニーズの変化によってシナジー効果が表れなくなる場合もある。このような状態では買い手側の希望を満たせないため、新たなトラブルを呼び込んでしまう恐れがあるだろう。

つまり、統合フェーズのプランは予定がズレやすいので、ある程度余裕をもって進めることが重要だ。普段からしっかりと進捗やスケジュールを管理し、トラブルに対応できる最低限の余裕は確保しておこう。

経営者が会社売却を成功させるための6つのポイント

会社売却は、関係者に与える影響が非常に広範囲に及ぶ意思決定だ。会社の出口戦略は、経営者にとって最後の大仕事ともいわれている。それゆえに、会社売却を成功させるため、経営者としてできる限りの努力をするようにしたい。

ポイント1.好調な時こそ会社売却を検討する

会社売却はタイミングが重要だ。「そろそろ売却を……」と思い始めた頃には、利益が下がり資産が目減りし、売却候補先が見つからないといったこともありうる。

好調な時に絶対に売却すべきというわけではないが、会社が一番高く売れるのは「事業が絶好調」の時だ。しかし経営者にとって事業が上手く進んでいる絶好調のタイミングで身を引くのは相当な決断だ。

事業にかげりが見え始めたタイミングだと買い手が見つからないリスクもある。早急に売却候補先を探し、積極的に自社をアピールして会社売却を成功させるか、ぎりぎりまで自分で事業を経営し、その後廃業も視野に入れつつ、時間をかけて売却候補先を探すか。事業の状況を見極めながら、会社売却のタイミングを見計らうことが大切だ。

ポイント2.会社売却の目的を明確に持つ

会社売却に向けて具体的に動き出すことを決めたら、会社売却の目的を今一度自分に問い直してみることが大切だ。

「商品・サービスを後世に残したい」という想いが強いなら、時間がかかっても根気よく売却先の会社を探していく必要がある。また、あまり強気な条件にしない方が、売却候補先を広く募れるかもしれない。

「人間的に信頼できる経営者に事業を任せたい」と思うなら、売却候補先を広く募り、多くの面談を重ねることが重要だ。求める経営者と出会うためにも、M&A仲介業者の担当者との相性も重要になる。

金銭的メリットを重視したいなら、十分にM&Aのノウハウを持つM&A仲介業者を選ぶことが望ましい。また、業種・業界に精通した担当者なら、相乗効果を十分考慮した売却候補先を提案してくれる可能性がある。担当者の専門知識や会社の実績をよく吟味したい。

会社売却の目的によって、重視すべきポイントや、売却に向けた動きは変わってくる。まずは自分の中で、目的を明確にし、ブレない指針を持つことが大切だ。目的さえ明確にしておけば、すぐに売却候補先が見つからなくても、落ち着いて戦略を練り直すことができる。

ポイント3.自社の強みと弱みを理解する

自社をよく知ることが大切だ。「今更そんなことを考えなくても、自社のことは十分にわかっている」と考える経営者もいるだろう。

しかし、「他者から見てどう映るか」という視点で、客観的に捉え直すことが大切だ。

すばらしい技術力を持っていたとしても、その価値を理解できる相手が表れなければ、希望する条件での売却は望めない。技術力があるならそれをどんな業種・業態に対してどのようにアピールするのか、知恵を絞る必要がある。

「競合と比較した場合の自社の強み・弱みは?」「会社売却で不安材料になりそうなことは?」「市場でのシェアや今後の成長見込みは?」といった問いかけを行い、自社の情報を一旦整理してみよう。

ポイント4.信頼できるM&A仲介業者を見つける

会社売却は、基本的にM&A仲介業者を介して行うことになる。会社売却においては法務的・税務的なリスクが数多く存在するため、専門家の手を借りずに実行すると後々深刻なトラブルが発生してしまうケースが多々ある。

くれぐれもその点には注意し、自分自身でも知識を蓄えるとともに、専門家の意見に耳を傾けることが大切だ。

M&A仲介業者は多数存在する。M&A仲介のみを専門に行うコンサルティング会社や、税理士法人や会計事務所が母体のM&A仲介業者、地域密着のM&A仲介業者などである。特定の業種に絞って強みを発揮しているM&A仲介業者も存在する。

大切なのは、複数のM&A仲介業者を比較し、自社に最も合った会社を選ぶことだ。担当者との相性をチェックすることも忘れてはならない。

ポイント5.売却先の会社を見極める

M&A仲介業者と仲介契約を締結したら、いよいよ売却候補先を探していくことになる。売却候補先を探す時は、自社の事業とどのような相乗効果が見込めるか、企業文化は合うかなど、幅広い観点から検討する必要がある。

最低限、「経営者の姿勢」「事業内容と期待される相乗効果」「M&A後の経営方針」「企業文化」はチェックしておきたい。

ポイント6.アーンアウト条項を設ける

最近では、M&Aの契約において、アーンアウト条項を設けるケースがある。アーンアウト条項とは、M&Aの取得対価の一部が買収後の利益目標に基づいて支払われる方式だ。

買収側のメリットは、買収金額に見合うだけのリターンが得られるのか未知数なM&Aのリスクを軽減できる点だ。売り手側のメリットは、売却後に成果を出すことでよりリターンを手にすることができるモチベーションに繋がる。アーンアウト条項は双方にメリットがあるといえる。

利益目標の達成までは売却側が経営に参画するなど、細かな条件は調整する必要がある。でないと、買収側としては、対価を少なくするため利益目標を達成したくないという葛藤が生じるからだ。お互いに納得感を持てる場合は、アーンアウト条項を設けるのも1つの選択肢だ。

会社売却の成功事例12選

M&Aの文化が浸透したことにより、近年では日本でもM&A型の会社売却が多く見られるようになった。そのような事例に目を通すと、成功につなげるポイントやコツ、注意点などを学ぶことができる。

ここからは比較的新しいものを中心に、会社売却の成功事例を紹介していこう。

【成功事例1】シナジー効果の発揮を目指した会社売却/株式会社エイチアイ&株式会社ミックウェア

アートスパークHDの子会社にあたる『エイチアイ』は、2021年2月にすべての自社株式を『ミックウェア』に譲渡した。前者はIT系の組み込み製品を、後者は車載機器を主に取り扱っている企業である。

エイチアイの株式は4億5,000万円で売却されたが、本案件の目的は創業者利益ではない。ビジネスの推進が主な目的であり、両社の強みを活かしたシナジー効果の発揮が期待されている。

【成功事例2】両社の目的がマッチした会社売却/株式会社アヤト&スキット株式会社

富山県で印刷業を営む『アヤト』は、後継者不在を理由に2019年から会社売却を意識し始めた。ネット上のM&Aプラットフォームを利用したところ、隣の福井県で事業拡大を目指していた『スキット』と巡り合う。

同じ印刷業界同士ではあるが、サービスの違いにより(地元広報誌とWeb通販事業)顧客層が別であったため、スキットは「シナジー効果を発揮できる」と判断。売り手側の従業員にもしっかりと説明する形で、株式譲渡による会社売却がスムーズに行われた。

【成功事例3】地方企業同士のM&Aによる営業エリアの拡大/株式会社日本商業開発&株式会社ツノダ

大阪で不動産投資事業などを行う『日本商業開発』は、2021年5月に愛知県の不動産会社『ツノダ』を買収した。取引価格は公表されていないものの、ツノダは全株式を株式譲渡によって引き渡している。

本案件の目的は事業規模の拡大であり、お互い別の地域で事業を営んでいたことから、営業エリアが一気に広がった。日本商業開発がツノダの顧客層をうまく取り込めば、さらに大きなシナジー効果が発揮される可能性もある。

【成功事例4】事業の選択と集中を目的とした会社売却/丸井織物株式会社&株式会社ミチ

ネイルチップのECサイトを運営する『ミチ』は、選択と集中を目的として自社事業の一部を売却した。買い手企業は石川県の織物メーカー『丸井織物』であり、同社は事業拡大のためにECサイトに関するノウハウを求めていた。

両社の目的は見事にマッチし、事業譲渡による会社売却が実施される。その後、丸井織物は徹底的なコスト削減に努め、わずか2ヶ月で買い取った事業の利益率を25%ほど改善させた。

【成功事例5】事業多様化と人材獲得につながるM&A/株式会社アクシス&株式会社ヒューマンソフト

ソフトウェア開発などを手がけていた『ヒューマンソフト』は、2021年に取引価格4億5,300万円の会社売却を実施した。買い手側である『アクシス』もIT企業であり、主な買収目的は経営基盤の強化とされている。

IT企業同士のM&Aではあるが、細かく見ると別分野の事業に取り組んでいるため、本案件は事業の多様化につながる。また、経営資源を求めていたアクシスにとっては、貴重なIT人材を獲得できる意味合いも大きい。

【成功事例6】次世代ビジネスの創出を狙ったM&A/凸版印刷株式会社&株式会社アイオイ・システム

サプライチェーンのデジタル化を目指していた『凸版印刷』は、物流におけるDX市場へ参入する足がかりを探していた。同社は、東京都で物流系のシステムを開発していた『アイオイ・システム』に興味を示し、2021年5月に株式譲渡によるM&Aを実施。

規模拡大を狙った例としては非常に分かりやすく、両社のビジネスの方向性がマッチしているため、今後シナジー効果が発生する可能性は高い。また、買い手側となった凸版印刷は、両社の既存事業を組み合わせたものだけではなく、次世代DXビジネスの創出にも積極的な姿勢を見せている。

【成功事例7】買い手のサービス拡充をサポートする会社売却/株式会社ダスキン&株式会社EDIST

洋服のレンタルサービスを展開する『EDIST』は、2021年4月に『ダスキン』への会社売却を実施した。取引価格は1,800万円とされており、株式譲渡によってすべての自社株式を引き渡している。

会社売却の案件としては小規模だが、EDISTはもともと資本金4,500万円の中小企業だ。また、売却後にも自社サイトである「EDIST. CLOSET」は運営が続けられており、ダスキンが目指す事業領域の拡充をサポートしている。

【成功事例8】自社や従業員を守ることにつながった会社売却/株式会社日輪&株式会社ライフ・コーポレーション

常駐警備事業を手がけていた『ライフ・コーポレーション』は、2019年にすべての自社株式を『日輪』へ売却した。会社売却に至った理由は経営者の高齢化であり、人材サービス業を行っている日輪への売却が決まったことで、会社や従業員の生活を守ることに成功した。

売り手側の経営者は売却をきっかけに引退する予定だったが、買い手側の強い希望によりそのまま社長職を継続。さらに、買い手側の日輪も高齢人材の派遣先を増やすことができ、両社にメリットが生じるM&Aとなった。

【成功事例9】さまざまなメリットが発生した会社売却/株式会社SDアドバイザーズ&株式会社コウイクス

ITシステム・インフラの構築に携わっていた『コウイクス』は、事業承継を目的として会社売却をした企業である。もともとは社内での事業承継を予定していたが、身内が体調不良に陥ったため断念した。

M&Aによる事業承継に切り替えたところ、金融系システムの開発を主力事業とする『SDアドバイザーズ』が買い手として名乗りをあげる。両社の相性は非常に良く、コウイクスは社外への事業承継だけではなく、経理のデジタル化や従業員の主体性向上なども実現した。

【成功事例10】売り手側が経営を維持するための会社売却/ジューテックHD株式会社&角野産業株式会社

大阪を中心に建築資材販売などを展開する『角野産業』は、2019年12月に会社売却を実施した。相手企業は東京都でリフォーム事業などを手がける、『ジューテックホールディングス』である。

角野産業が会社売却に乗り出したきっかけは、少子高齢化や人口減少とされている。新築需要の減少により、同社は経営の維持が厳しくなると判断し、地盤強化を目的として会社売却に踏み切った。

経営資源の統合がスムーズに進みやすい同業界でのM&Aなので、将来的には大きなシナジー効果が生まれる可能性がある。

【成功事例11】会社再生を目的とした事業売却/シャープ株式会社&オンキヨーホームエンターテイメント株式会社

『オンキヨーホームエンターテイメント』は、1946年から音響機器の製造を行う老舗メーカーである。業界内では大手のポジションだったが、2020~2021年の決算では2期連続で債務超過を記録した。

同社は企業再生を図るために、コア事業であるホームAV事業を約33億円で売却。売却先は大手電機メーカーの『シャープ』であり、事業の継続にあたってはオンキヨーのブランド名が維持される見通しとなった。

2021年8月には上場が廃止されたものの、オンキヨーホームエンターテイメントはこの事業売却をきっかけとして、再上場に積極的な姿勢を見せている。

【成功事例12】新型コロナの影響で成立した事業売却/株式会社フォーシーズホールディングス&日本リビング株式会社

最近では新型コロナウイルスの影響により、会社売却や事業売却を決断するケースも増えてきている。

化粧品などのECサイトを運営する『フォーシーズホールディングス』は、今後も巣ごもり需要が増えていくと判断し、商品ラインナップの拡充を検討していた。同社はアロマグッズを展開する『日本リビング』に興味を示し、8,900万円の取引価格で一部事業を買収した。

美容に関心をもつ層は化粧品とアロマグッズを併用することがあるため、本案件はシナジー効果につながる可能性がある。また、売り手側にもまとまった利益が入っているので、両社にメリットが生じた事例と言えるだろう。

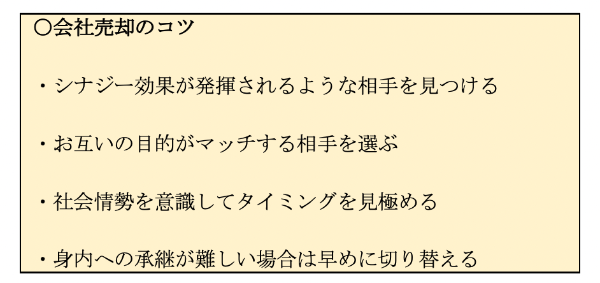

成功事例から学ぶ会社売却のコツ

ここまで紹介した成功事例をもとに、会社売却のコツを整理していこう。

上記の事例を見ると分かるように、ほとんどの買い手企業は「シナジー効果」を目的として買収を行っている。仮に基本合意契約まで進んでも、デューデリジェンスによって事業の相性が悪いと判断されれば、クロージングまで進むことは難しくなるだろう。

したがって、売り手側としても買い手との相性は強く意識しておきたい。時間を無駄にしないためにも、交渉の段階でお互いの目的をしっかりと共有し合い、協力しながらPMIまで進められる相手を見つけることが重要だ。

また、最近では新型コロナウイルスをはじめ、社会情勢を意識した会社売却も多く見られるようになった。少子高齢化や環境対策など、ほかにもさまざまな社会問題の影響を受ける可能性があるので、会社売却のタイミングは余裕をもって検討したい。

会社売却の失敗事例

一方で、会社売却の失敗にはどのような事例があるのだろうか。会社売却に潜むリスクやその対策を考えながら、以下の失敗事例にも目を通しておこう。

【失敗事例1】企業価値が下がりきったタイミングでの売却

会社売却には適したタイミングがあり、企業価値が下がりきった状態では買い手候補を見つけることは難しい。いくら高い費用をかけて専門家に依頼をしても、魅力がない会社を買い取る企業は現れないだろう。

したがって、経営者の高齢化や後継者不足を理由に会社売却を行うのであれば、自社に魅力が残っているうちに動き出すことが必要になる。

【失敗事例2】買い手の意向を軽視した振る舞い

会社売却は相手がいて成り立つものであり、買い手側にも契約をしたいタイミングがある。また、簿外債務などのリスクを抱える買い手にとって、売り手企業のデューデリジェンスは欠かせないものだ。

これらの点を軽視していると、基本合意契約を結んだ後でも破談になってしまう恐れがある。

【失敗事例3】情報漏えいをきっかけに破談

会社売却において、当事者の情報は厳重に管理される。特に業界構造が変わるような案件では、噂が広がると周囲への影響が大きいため、秘密保持契約の範囲を細かく設定することが多い。

このような状況下で情報を漏えいすれば、交渉が中止されることは当然の結果と言える。ケースによっては最終契約が無効になってしまう可能性もあるため、情報の取り扱いには細心の注意が必要だ。

会社売却に活用できるサービス・専門家とは?

一般的な会社売却では、ほとんどのプロセスにおいて専門的な知識やノウハウが必要になる。特に買い手探しは簡単に進むものではないため、基本的にはサービスや専門家の活用を検討したい。

専門家に比べると、M&Aのマッチングサービスなどは費用を抑えやすい。また、利用するサービスによっては、10,000名を超えるユーザーに対して同時にアプローチをかけることが可能だ。

ただし、サポート範囲はあくまで買い手探しのみなので、全体的なサポートを希望する場合は専門家への相談が必要になる。コストは高いものの、相談先次第では計画の策定からPMIまで手厚いサポートを受けられるだろう。

では、会社売却のサービス・専門家には、どのような利用先や相談先があるだろうか。ここからは「サービス」と「専門家」に分けて、それぞれの詳細を解説していく。

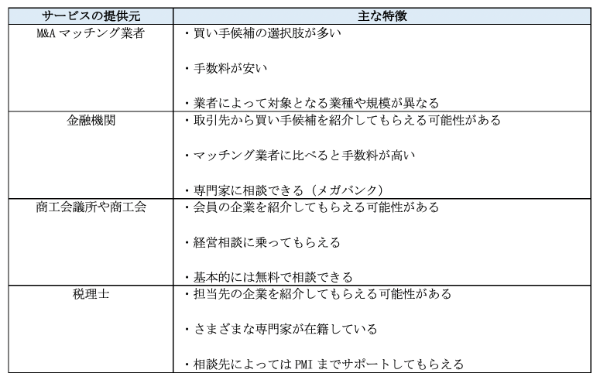

会社売却に活用できるサービス

M&Aのマッチングサービスは、提供している団体や機関によって特徴が異なる。それぞれどのようなサービスを展開しているのか、主な提供元の特徴を見ていこう。

なお、商工会議所や商工会については、サービスではなく「マッチング支援」として会社売却をサポートしている。無料で相談できる点は魅力だが、マッチング機能が充実していない場合もあるので注意しておきたい。

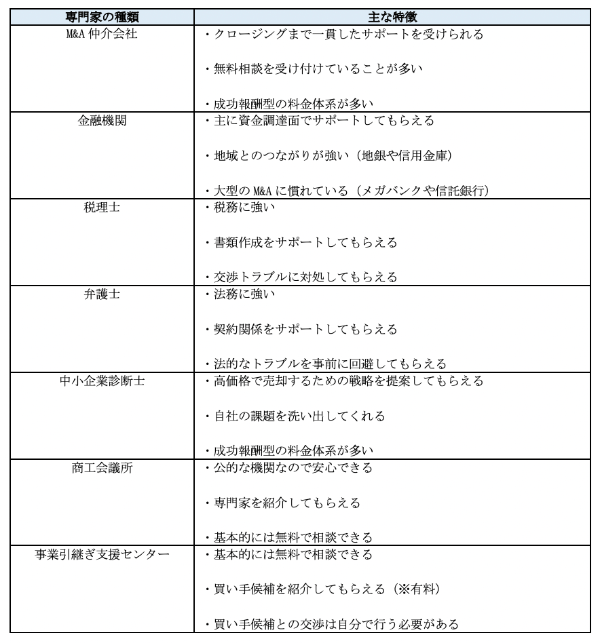

会社売却をサポートしてくれる専門家

次は、会社売却をサポートしてくれる主な専門家を見ていこう。

専門家と聞くと高い費用をイメージするかもしれないが、相談だけであれば無料で受け付けているところが多い。その際にトータルコストを尋ねることも可能なので、まずは無料相談ができる専門家から利用し、比較検討を重ねながら依頼先を決める方法がおすすめだ。

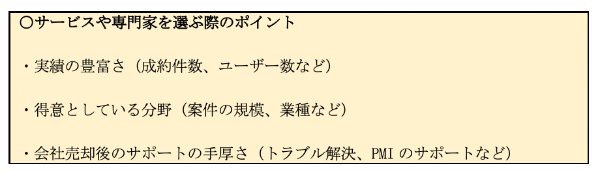

サービスや専門家の選び方

サービスや専門家を利用する際には、まず費用に目を向ける必要がある。特に専門家を利用する場合は、着手金などの手数料だけで高額になるケースもあるので、「トータルでどれくらいかかるのか?」や「費用に見合ったサポートを受けられるか?」などを十分に確認しておかなくてはならない。

また、費用以外のポイントとしては、主に以下の点が挙げられる。

また、会社売却にあたって多くの課題を抱えている場合は、複数のサービス・専門家を利用するケースもある。例えば、買い手にとって魅力が少ない企業の場合は、マッチングサービスに登録をした上で中小企業診断士の力を借りるなど、買い手候補を見つけやすくする工夫が必要になるだろう。

費用面だけで相談先を選ぶと、買い手候補がなかなか見つからない場合もあるので、サービス・専門家を選ぶ際には「効率」も強く意識しておきたい。

会社売却は丁寧かつスピーディーに進めることが必要

会社売却を実施すると、経営者・会社・社員は別の道を歩むことになる。プラスの効果も表れるが、それぞれが新たなリスクを抱えることになるので、綿密な計画を立てながら丁寧にプロセスを重ねていくことが必要だ。

ただし、計画を重視しすぎて行動が遅れると、売却のタイミングを失ってしまう恐れがある。会社売却にはスピードも求められるため、自社だけで進めることが難しいと判断したら、早めに専用のサービスや専門家の利用を検討しよう。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

監修者紹介

斎藤弘樹 (さいとう・ひろき)

(提供:THE OWNER)