「働き方改革関連法」(働き方改革を推進するための関係法律の整備に関する法律)が2019年4月より本格施行され、多様な働き方が推進される昨今、働き方や雇用に中立で公平な社会保険制度が求められている。経営者として、所得保障や法定給付、社会保険制度に関する基礎的な知識は備えておきたい。

目次

そもそも社会保険とは?

社会保険には、国民健康保険や健康保険、後期高齢者医療制度などの公的医療保険と、公的介護保険、国民年金や厚生年金保険などの公的年金などがある。なかでも法人に関係するのが、健康保険、厚生年金保険、介護保険だ。ここからは、この3つを「社会保険」と表記していきたい。

法人(適用事業所)であれば業種にかかわらず、法律上当然に社会保険に加入することが義務付けられている。個人事業主など、法人でなかった場合であっても、従業員が常時5人以上いるなど、要件によっては加入が必要だ。

社会保険に加入すると、事業主は従業員に代わって社会保険料を納めなくてはならない。保険料は従業員によって異なるため、算出方法を知っておく必要がある。社会保険料の計算に必要な「標準報酬月額」などについて解説する。

標準報酬月額とは?

社会保険に加入する人、つまり従業員のことを被保険者という。社会保険料は、「被保険者の給料・報酬に対して○%」というように各保険料率を乗じて計算される。だが被保険者の給料や報酬は1人1人、1円単位まで異なることもあるだろう。

そのため、社会保険料を計算しやすくするために、例えば月給23万円以上25万円未満である場合には「24万円」というようにグルーピングされている。このグルーピングされた金額を「標準報酬月額」、グルーピング自体を「等級」という。実際は、標準報酬月額等級表という一覧があり、月当たりの給料や報酬を当てはめると標準報酬月額がわかるようになっている。

また、同じ被保険者であっても残業の多寡により、月当たりの給料や報酬は異なる場合もある。そのため、原則として4~6月までの3ヵ月間の給料や報酬をもとに1年間の標準報酬月額を決定することとなっている(定時決定)。そうすると、社会保険料も原則として1年間同じ額になるという仕組みだ。

標準報酬月額等級は健康保険と厚生年金保険とでは等級の区分が異なる。健康保険の等級は、第1級の5万8,000円(6万3,000未満)から第50級の139万円(135万5,000円以上)までの全50等級である。厚生年金保険の等級は第1級の8万8,000円から第31級の62万円までの全31等級となっている(平成29年9月分~)。

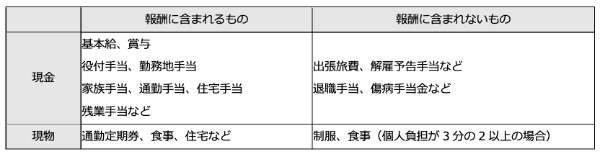

なお、標準報酬月額の計算の基礎となる報酬とは、賃金、給料、俸給、手当、賞与など、被保険者が労働の対償として受け取る全てが該当する。賞与については、年4回以上支給される場合は報酬に含める。

【報酬の範囲】

標準報酬月額は、保険料の計算のほかに、傷病手当金、出産手当金や年金額などの計算にも使われるため、万が一の保障の計算のもととなる金額だと考えると重要である。

標準賞与額とは?

社会保険料には、毎月の給料や報酬だけでなく、賞与や報酬にも同じ料率を乗じて算出する総報酬制という仕組みが導入されている。社会保険では、被保険者が毎年4月1日から3月31日までの間に賞与として受け取った月が年3回以下のものを「標準賞与額」いう。

支給された賞与額に1,000円未満の端数が生じたときは、端数を切り捨てた額が標準賞与額となる。また、年4回以上の賞与については報酬として標準報酬月額に上乗せされる。具体的には、年4回以上の賞与を合計し、12で除した額を月当たりの給料や報酬にプラスする。

なお、標準賞与額には上限がある。健康保険では年間(毎年4月1日から3月31日)累計額が573万円、厚生年金保険では1ヵ月につき150万円が上限となっている。標準賞与額には、標準報酬月額のような等級はなく、標準賞与額に各保険料率を乗じて計算する。

社会保険料の計算方法

社会保険料は、標準報酬月額および標準賞与額に各保険料率を乗じて計算する。

社会保険料=標準報酬月額(標準賞与額)×保険料率

計算式としてはシンプルだが、社会保険料の計算では注意点がいくつかある。ここからは、経営者が特に注意しておきたい6つのポイントを解説する。

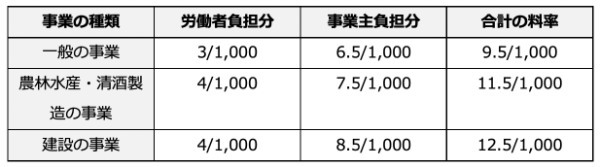

社会保険料には被保険者負担分と事業主負担分がある

社会保険料は、雇用主と労働者が折半する仕組みになっている。例として、令和4年度の雇用保険料率を見てみよう。

もし計算過程で端数が出た場合は、被保険者負担分の端数が50銭以下であれば切捨て、50銭超であれば切り上げて1円とする。

健康保険の料率は都道府県で異なる

社会保険の中でも健康保険料については、都道府県ごとに異なる料率が設定されている。保険料率は一定の範囲内で決められており、2019年度の全国平均は10%であった。

従業員によって居住地は異なるが、原則として本社の所在地がある都道府県の料率を採用する。なお、年度によって変動する可能性もあるので、常に最新の料率を参照することが重要だ。

40歳~64歳未満は介護保険料も負担する

40歳以上64歳未満の社会保険加入者は、第2号被保険者として介護保険料を納める必要がある。これに該当する従業員がいる場合は、健康保険に加えて介護保険料も計算し、報酬から控除(天引き)しなければならない。

介護保険料の保険料率は全国一律であり、2019年3月からの1年間は1.73%であった。介護保険料の保険料率も、健康保険料と同様に変更される可能性がある。

厚生年金の保険料率は18.300%で固定

厚生年金保険の保険料率については、2017年9月以降18.300%に固定されている。第4号厚生年金被保険者である私立学校教職員共済制度の加入者を除き、この料率が変更されることはない。

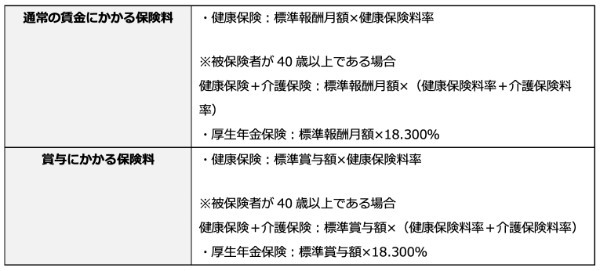

賞与にかかる保険料は別で計算する

通常の賃金にかかる保険料と賞与にかかる保険料は、以下のように分けて計算を行う。

賞与にかかる保険料額は、賞与額から1,000円未満の端数を切り捨てた額(標準賞与額)に各保険料率を乗じた額となる。各保険料率については、協会けんぽのホームページや日本年金機構のホームページに掲載されているため、計算前には欠かさずチェックしておこう。

事業主は子ども・子育て拠出金も負担する

事業主が毎月の保険料を翌月末日までに納めるときに忘れがちなのが、事業主のみが負担する「子ども・子育て拠出金」だ。「子ども・子育て拠出金」は、児童手当の支給に要する費用などの一部に当てられる拠出金である。

子ども・子育て拠出金は、被保険者の家族構成などに関係なく、厚生年金に加入している被保険者がいる全事業主が負担する。子ども・子育て拠出金の額は、被保険者個々の厚生年金保険の標準報酬月額および標準賞与額に、拠出金率(0.34%)を乗じて得た額の総額だ(2019年4月より)。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

標準報酬月額の決定時期、方法、タイミング

標準報酬月額の決定の時期にはいくつかのタイミングがある。メインとなる時期は入社して社会保険加入の資格を得る(資格取得時決定)4月や、定時決定時の7月だ。社会保険に加入している事業所(適用事業所)であれば、必ず算出や手続きが必要となる時期だ。そのほかにも標準報酬月額が変更されるタイミングもある。

資格取得時決定…新たに被保険者資格を取得

適用事業所に採用され、一定の要件を満たすと被保険者となる。例えば4月に入社した新入社員は、新たに被保険者となって資格取得した際の報酬に基づいて報酬月額を決定する。これを資格取得時決定という。新採用、中途採用問わず、その事業所において新たに標準報酬月額を決定することである。

定時決定…年1回

標準報酬月額は毎年1回、見直しをする。これを定時決定という。実際の報酬額と標準報酬月額に大きな差が生じないようにするためである。事業主は原則7月1日現在に働いている全被保険者の3ヵ月分(4月から6月)の報酬をもとに新たな標準報酬月額を決定する。

なお、業務の性質上、年度初めに業務が集中して多額の残業代が発生したり、昇級の差額分を一括して支給したりすると、定時決定と、1年間に受けた報酬の平均を比べると大きく差が出ることもある。この差が標準報酬月額の等級が2等級以上となった場合、「保険者決定」という方法で計算することもできる。

【定時決定】

なお、4~6月の3ヵ月の中に、報酬等の計算の対象となる労働日数(支払基礎日数)が17日(短時間労働者は11日)以上ある月の報酬のみを合計し、その月数で除した額が報酬月額となる。定時決定により算定した標準報酬月額は、大きな変動がなければ、翌年の定時決定まで1年間変わらない。

随時改定…報酬額が大幅に変動した際に行われる

昇級や降級などにより固定的報酬が大幅に変動した際、次の7月の定時決定を待たずに標準報酬月額を改定する。これを随時改定という。随時改定は報酬が変動した月以後の継続した3ヵ月を平均して月額を計算し、その翌月から変更(改定月)となる。継続した3ヵ月はすべて報酬等の支払基礎日数が17日(短時間労働者は11日)以上なければならない。

【随時改定】

産前産後休業終了時改定

産前産後休業の終了後に職場復帰をした際、産前産後休業の対象となった子どもを養育している被保険者が申し出ると改定される。報酬等の支払基礎日数が随時改定に該当しない場合であっても標準報酬月額の改定ができる。これを産前産後休業終了時改定という。

育児休業等終了時改定

育児休業等の終了後に職場復帰をした際、3歳に満たない子どもを養育している被保険者が申し出ることと改定される。報酬等の支払基礎日数が随時改定に該当しない場合であっても標準報酬月額の改定ができる。これを育児休業等終了時改定という。

産前産後休業や育児休業等を終了し、職場復帰した際、短時間勤務にするなどの理由により、報酬が低くなることがある。定時決定を待たずに標準報酬月額を改定することで、保険料の負担を軽減することができる。

【標準報酬月額の決定月からの適用期間】

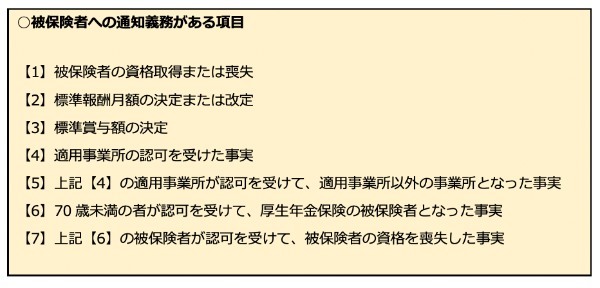

標準報酬月額の決定後には通知が必須

定時決定や随時改定をすると、日本年金機構から標準報酬月額の決定通知が送付される。この通知を受け取ったら、事業主は速やかに被保険者に通知をしなければならない。

通知方法については自由だが、被保険者に対して明確かつ確実に伝わる手段を選ぶ必要がある。なお、正当な理由がなく通知義務を怠った場合は、6月以下の懲役または50万円以下の罰金が科されるので注意しておきたい。

社会保険料の算出方法や等級の調べ方

社会保険料は、原則的に4~6月の報酬に基づいて7月に定時決定した標準報酬月額と標準賞与額に保険料率を乗じて計算する。東京都の事業所で働くAさん(45歳)を例に実際に計算してみる。

毎月の社会保険料…報酬月額265,000円

協会けんぽのホームページより、当該年度の都道府県毎の保険料額表を参照すると、Aさんの標準報酬月額は26万円だとわかる。標準報酬月額26万円のAさんの等級は、健康保険では第20等級、厚生年金保険では第17等級となる。実際Aさんが負担する保険料を計算する。

Aさんは45歳であるため、介護保険料も負担する。計算式は「標準報酬月額×(健康保険料率+介護保険料率)÷2」を使って計算する。なお、東京都の健康保険料率(2019年度)は9.90%である。

健康保険料(介護保険料を含む):260,000円×(9.90%+1.73%)÷2=15,119円

厚生年金保険は計算式「標準報酬月額×18.300%÷2」を使って計算する。

厚生年金保険料:260,000円×18.300%÷2=23,790円

Aさんが負担する社会保険料は15,119円+23,790円=38,909円となる。事業主も同額を負担することになる。

賞与額における社会保険料…賞与額1,660,500円

賞与も毎月の社会保険料と同様に各保険料率を乗じて計算する。計算式は「標準賞与額×(健康保険料率+介護保険料率)÷2」を使って計算する。

健康保険料(介護保険料を含む):1,660,000円×(9.90%+1.73%)÷2=96,529円

※標準賞与額は1,000円未満切り捨て、賞与の合計が年間累計額573万円(毎年度4月1日から3月31日)を超えないものとする

厚生年金保険は計算式「標準賞与額×18.300%÷2」を使って計算する。

厚生年金保険料:1,500,000円×18.300%÷2=137,250円

※準賞与額は1,000円未満切り捨て、1ヵ月につき150万円が上限

【参考】東京都の健康保険・厚生年金保険の保険料額表 平成31年度

出典:協会けんぽHPより

標準報酬月額の特例改定とは?

新型コロナによる影響はさまざまな業界に広がっており、休業によって著しく賃金が下がった従業員も存在する。日本年金機構はそのような労働者に向けて、2020年から「標準報酬月額の特例改定」を実施した。

どのようなシーンで適用されるのか、概要と合わせて詳しく解説していこう。

定時決定・随時改定を柔軟に利用できる制度

標準報酬月額は4~6月の賃金が基準となるため、5月以降に賃金が著しく下がった場合は、収入に対する保険料負担が大きくなってしまう。特例改定はこのような労働者を支援するための制度であり、以下のタイミングでの定時決定・随時改定が認められる。

この制度は固定的賃金の変動がなくても適用されるため、例えば手当等が著しく減ったタイミングでの利用も可能だ。休業などの影響で賃金が発生していない場合は、最低の標準報酬月額(※)が適用される。

(※)健康保険は5.8万円、厚生年金保険は8.8万円を適用。

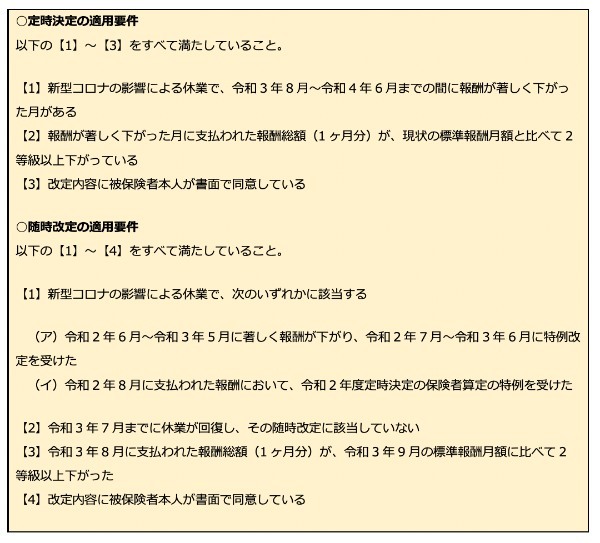

特例改定の適用条件

標準報酬月額の特例改定では、定時決定・随時改定のそれぞれに適用要件が設けられている。

上記の通り、特例改定の要件はやや細かいため、ひとつずつ確認しながら適用の可否を判断しよう。

年金事務所への申請が必要

特例改定の適用を受けるには、管轄の年金事務所に「月額変更届(特例改定用)」を提出する必要がある。窓口での申請も可能だが、近くに年金事務所がない場合は郵送による提出が便利だ。

なお、通常の月額変更届とは様式や提出先が異なる。手続きが遅れると、希望のタイミングで適用されなくなる恐れがあるため、あらかじめ手続きの流れは確認しておきたい。

標準報酬月額に関するQ&A

社会保険の仕組みはやや複雑であり、特に標準報酬月額の計算は悩まされやすい。ここからは、標準報酬月額の基礎知識をQ&A形式でまとめたため、最後まで確認して理解を深めていこう。

Q1.標準報酬月額とは?

標準報酬月額とは、社会保険料の計算に用いる金額のことである。基本的には毎年7月に定時決定され、その年の4月・5月・6月に支払われた報酬の平均で算出する。

また、標準報酬月額は社会保険料だけではなく、傷病手当金や出産手当金の給付額を計算する際にも用いられる。

Q2.標準報酬月額はどうやって調べる?

従業員の標準報酬月額は、給与明細書の「健保・介護 標準報酬月額」に記載されている。また、任意継続をしている場合は、保険証に同封されている「資格取得通知書」からも標準報酬月額を確認できる。

Q3.標準報酬月額は何月からが基準?

標準報酬月額の基準月は、その年の「4月・5月・6月」の3ヶ月である。この期間における報酬の平均額を計算し、毎年7月1日に更新することを「定時決定」と言う。

この時に決定された標準報酬月額は、同年9月~翌年8月まで適用される。

Q4.標準報酬月額の1等級はいくら?

協会けんぽの標準報酬月額は、58,000円が1等級の月額として設定されている。健康保険の保険料額表では、月額58,000円~1,390,000円まで全50等級に分けられているが、厚生年金保険における等級数は32である。

つまり、社会保険の種類によって標準報酬月額の等級は変わるため、計算時には注意しておきたい。

Q5.標準報酬月額は手取りの金額?

手取りとは、賃金から税金や社会保険料などを差し引き、最終的に従業員の手元に残った金額のことだ。標準報酬月額は、税金等を差し引く前の金額をベースに算出されるため、手取りとは異なるものである。

一般的なサラリーマンの場合は、毎月の給料から事業主が社会保険料等を差し引き、残りの金額を労働者の口座に振り込んでいる。

Q6.標準報酬月額の定時決定はいつから?

標準報酬月額の定時決定は、毎年7月1日~7月10日までに行われる。算定基礎届の提出は事業主の義務であるため、定時決定は毎年のスケジュールにしっかりと組み入れておきたい。

提出した書類に問題がなければ、毎年9月頃に標準報酬決定通知書が送付される。

年度初めは業務を平準化しておき残業を極力減らす対応を

働き方改革の影響で、近年では社会保険の適用が拡大されている。非正規雇用や短時間労働者も一定の要件を満たすことで、社会保険に加入できるようになった。

今後も社会保険の適用拡大は続くと予想されるが、事業主にとっては社会保険料の負担増が懸念となる。そのため、標準報酬月額の計算方法とともに、各種保険料を抑える方法についても考えておきたい。

例えば、給与計算に関わるイベントが多い4月に残業を減らすと、1年間の社会保険料を大きく抑えられる。標準報酬月額は4~6月の報酬が基準となるため、まずは年度初めの業務を平準化することから検討してみよう。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

文・THE OWNER編集部

(提供:THE OWNER)