商品売買の取引においては、様々な決済手段がある。現金や振込、小切手などのほかに、「手形」で決済されることもある。昨今、決算手段の多様化や電子化などにより、流通量が激減したといわれている手形であるが、製造業や建設業などの中心に、いまでも幅広く利用されている。手形には主に「約束手形」と「為替手形」の2種類があるが、今回は特に使用頻度の高い約束手形について解説していく。

目次

約束手形とは何か?

約束手形とは、手形の振出人(お金を支払う人)が、代金の受取人(お金を受け取る人)に対して、所定の期日に決められた金額の支払い約束する証書(有価証券)のことである。

手形の特徴

手形は、掛けによる売買よりも支払期日を先延ばしにできるため、キャッシュフローが悪い場合などに、支払期日まで猶予ができるという特徴がある。手形は非常に便利ではあるが、決済期限までに資金を用意できないと、不渡ということになってしまい、銀行取引ができなくなるなどの非常に甚大な影響が出ることがあるため、十分な注意が必要だ。

約束手形の発行

約束手形は、メモ用紙にただ内容を記載すればいいようなものではなく、通常金融機関の発行する統一手形用紙に必要事項をすべて記載する必要がある。この用紙は、金融機関にて当座預金口座を開設した信用度の高い企業にしか統一手形用紙は発行されないので、約束手形はすべての企業が活用できる決済方法ではない。

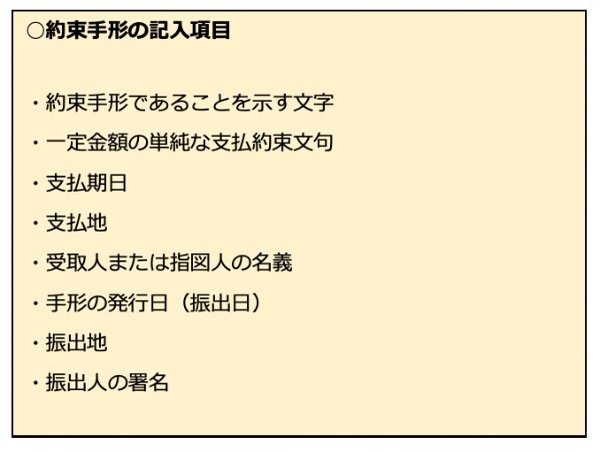

約束手形には、以下のような事項が記載されている。内容としては、誰が誰に対して、どの銀行からいくら支払うかが記載されている。

- 「約束手形」という名称

- 振出人の管理番号

- 名宛人の名称もしくは氏名

- 支払期日

- 金融機関の住所

- 金融機関の名称及び支店名

- 支払金額

- 「上記金額をあなたまたはあなたの指図人へこの約束手形と引換えにお支払いします」旨の記載

- 振出日

- 振出人の所在地

- 振出人の住所、社名(屋号)、代表者名、銀行印(当座預金の印鑑)の押印

- 印紙の貼付

約束手形は自由に譲渡可能

約束手形は、通常の債権とは異なり、自由に債務者に通知することなく譲渡することが可能である。その場合は、約束手形の裏面に譲渡した日付、譲渡した側の住所・氏名又は屋号・代表者名・押印、譲渡された側の住所・氏名又は屋号・代表者名・押印が必要である。約束手形の裏面には、転々譲渡されることを想定して、複数記載するスペースが用意されている。

通常の債権譲渡と異なるのが、裏書して譲渡した人は、別段の特約なく、その支払を保証する必要がある(裏書の担保的効力)。この裏書の効力のおかげで、手形はビジネスにおいてもスムーズに流通するのだ。

約束手形のサイト、期間に制限が設けられている場合もある

約束手形の振出日から支払期日までの期間(よく手形サイトといわれる)に制限はなく、それぞれが納得すれば超長期の手形を発行することは可能である。しかしながら、下請取引において、下請法(下請代金支払遅延防止法)においては、可能な限り短期の手形サイトにて支払うべきということが法定されている。

中小企業庁からの通達によれば、1.支払いは可能な限り現金で行うこと、2.手形等による場合は、割引料等を下請事業者に負担させることがないよう、下請代金の額を十分に協議すること、3.手形サイトは120日(繊維業においては90日)を超えてはならないことは当然として、将来的に60日以内となるよう求めている。

長期の約束手形

振出日から支払期日までの期間の長い手形は、自然現象等に絡めて呼ぶ隠語がある。手形サイトが210日のものを「台風手形」とよぶ。年始に振り出した場合、台風が来る頃に現金からされることから、このような呼称がついている。

手形サイトが10ヵ月のものを「お産手形」と呼ぶ。振り出してから、妊娠期間が経過したころに決済されることから、このような呼称がついている。また、手形サイトが1年のものを、織姫と彦星が1年に1度しか会えないという話になぞらえて、「七夕手形」という。もっとも最近は下請法違反に対する風当たりが強くなってきたこともあり、このような長期の手形を見ることも少なくなってきた。

なお、約束手形を活用した融資方法も存在してる。手形貸付といい、金融機関が資金を融資する場合に、借主から銀行宛の約束手形を振り出し、銀行は借主に手形に書かれている額面から利息分を引いただけの金額を交付するという方法である。この方法は主に短期資金の融資に用いられている。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

約束手形と小切手、為替手形、振込等ほかの決済手段との違い

約束手形と似た決済手段に小切手や為替手形などがある。それらの決済手段はどのようなものだろうか。一つずつ見ていこう。

小切手とは?

手形と同様、お金の代わりに取引に使われる代表的な証書に小切手がある。この両者の大きな違いは、現金化できるタイミングにある。手形は、期日にならないと決済できないのに対し、小切手は受け取った時点から決済が可能だ(先日付小切手も、法律上は期日到来前でも換金できる)。

そのため、小切手は振り出す際は、実際に支払える資金を当座預金に用意しておく必要がある。なお、小切手を金融機関に呈示することができるのは、小切手を受け取った翌日から10営業日以内となっている。現金と同じだからといって、受け取ったまま放置してしまうと紙きれと同じになってしまうため、注意が必要だ。

為替手形とは?

約束手形と似たようなものとして、為替手形というものがある。これは、約束手形のような2社間の取引に使われるものではなく、3社間の取引の決済を一括で行うためのものである。

たとえば、B社が商品をA社から仕入れ、C社に転売した場合を考えてみる。通常、資金はC社からB社に、B社からA社に流れることになる。このとき、B社が、C社に「〇年〇月〇日までに□□□円をA社に支払うように」という手形を発行することにより、資金の流れがC社からA社へと単純になる。また、B社がA社に対する支払いを免れることができる。

そのように使用されるものを為替手形という。ただし日本では、手形取引を2~3ヵ月程度の中期信用を担う手段として利用することもあり、日本国内で流通する手形のほぼすべてが約束手形である。このため、通常、「手形」というと、約束手形を指すことになる。

しかし、印紙税を節約する目的で、主に関西圏で為替手形を発行する企業も散見される。為替手形は、複数の企業間取引を一括で決済することができるため、約束手形であれば複数枚の発行が必要な取引を1枚の為替手形で決済できてしまう場合がある。印紙は、約束手形であっても為替手形であっても1枚ごとに貼付するため、発行枚数が少なくなれば、印紙税を節約することが可能だ。

その他の決済手段

振込他の決済手段の場合で、商品の受け渡しやサービスの提供後に支払が行われることがある。このような債権のことを「売掛金」という。売掛金も当事者間でいつまでにいくら支払うのか、同意ができているものではあるが、その信用力に大きな違いがある。

手形は、金融機関が認めた証書であり、債務者としても支払わないと大きなデメリットを被ることになるため、売掛金よりも信用度が高いといえる。約束手形の場合、後述のように支払わないと金融機関の取引停止処分から倒産のリスクがかなり高い。それに対し、売掛金を回収するには、債務者が支払う姿勢があるのが前提であるし、債務者が支払わない場合は、裁判など法的な手段を用いなければ回収することができない。

約束手形の決済方法

手形の受取人は、約束手形に記載された支払期日を含めた3営業日以内に金融機関へ行って支払呈示を行い、手形を現金化することができる。金融機関に持ち込んでも即現金化できるわけではなく、振出人の当座預金口座に資金があるかどうかを確認するために3営業日ほどが必要である。

持ち込んだ金融機関によってはさらに時間がかかることも

手形を発行した金融機関以外の金融機関に持ち込んだ場合、手形交換所を経由する(手形を持ち込まれた金融機関が手形交換所に約束手形を持ち込み、振り出した金融機関がその手形を手形交換所から持ち帰り、振り出した銀行が振出人の当座預金からお金を引き出して振り込むといったプロセスが必要)ため、現金化までにさらに日数がかかることになる。

手形を発行した金融機関以外の金融機関での取り立てを依頼する場合は、手形交換所に持ち込む必要があるので、支払期日前に依頼する必要がある。何日前までの依頼が必要かは、金融機関にしっかりと確認しておかなければならない。

手形割引という方法もある

手形は、支払期日前に現金化することが可能である。これを手形割引という。手形割引は銀行などの金融機関や手形割引業者にて受けることができる。いずれの場合も利息に相当する手形割引料を支払って手形の現金化をすることになるが、現金化したからといって不渡のリスクを免れるわけではなく、不渡りになった場合のリスクは手形割引の利用者が負うことになる。

手数料は一般に手形割引業者では高く、銀行では低い。銀行の場合は、基本的には融資扱いとなるため審査があり、銀行取引履歴などで信用を積み重ねていない場合は、手形割引を受けられない場合もある。

手形割引は売掛金のファクタリングと同様に、手形を早期に現金化して運転資金として活用することができるようになり、資金繰りの改善につながる。さらに手形割引は通常の銀行融資とは別枠である場合が多いので、通常の長期の資金調達に比べて機動的な資金調達が可能である。

約束手形に関わる会計処理

約束手形を振り出すと、満期日に所定の金額を支払う義務が発生する。これを手形債務といい、支払手形という勘定科目で表現する。

たとえば、買掛金の支払にあたり、10万円の約束手形を振り出した場合は、買掛金(負債)が減少し、支払手形(負債)が増加するため、

(借)買掛金100,000/(貸)支払手形100,000

という仕訳となる。

手形が決済された際は、支払手形(負債)が減少し、当座預金(資産)が減少するため、

(借)支払手形100,000/(貸)当座預金100,000

となる。

逆に、約束手形を受け取ると、満期日に所定の金額をうけとる権利が発生する。これを手形債権といい、受取手形という勘定科目で表現する。

たとえば、商品50万円の売上の対価として、約束手形を受け取った場合については、受取手形(資産)が増加し、売上(収益)が増加するため、

(借)受取手形500,000/(貸)売上500,000

という仕訳となる。手形を決済した際は、受取手形(資産)が減少し、当座預金(資産)が増加するため、

(借)当座預金500,000/(貸)受取手形500,000

となる。

また、約束手形を裏書譲渡した場合は、受取手形(資産)が減少し、買掛金(負債)も減少するため、

(借)買掛金500,000/(貸)受取手形500,000

となる。

約束手形のメリット・デメリット

約束手形は振出人と受取人、それぞれにメリット・デメリットがある。

約束手形~振出人にとってのメリット・デメリット

振出人のメリットは、支払を延長できるということである。支払を先延ばしにすることができれば、その間に売掛金などの手形以外の債権も現金化され、資金繰りはよくなっていく。また、手形の振出は、借金ではないため、融資で借りるのに比べて利息がかかることはない(もっとも、現金での決済に比べて、取引条件が悪くなる、といったことはありうる)。

デメリットとしては手形が不渡りになった場合、取引先だけでなく金融機関からの信頼も失うということだ。手形の不渡りは6ヵ月以内に2回発生させてしまった場合、その事実がすべての金融機関に通達され、金融機関での決済が2年間できなくなり、融資を受けることも実質的には不可能となる。

手形の不渡りは、法律上は破産の要件ではないが、手形の不渡りを出してしまうと現金でしか取引ができなくなる。たいていはそのまま倒産してしまうので、手形の不渡には十分注意する必要がある。

約束手形~受取人にとってのメリット・デメリット

受取人のメリットとしては、掛での取引に比べると、資金回収の確実性が高い(逃げられてしまう可能性が低い)ので、その面ではメリットといえるだろう。しかしながら、手形取引の場合は、回収期間が長い場合が多いため、資金繰りの面では確実にデメリットになる。

また、手形は多額の取引であることが多いため、不渡が発生するなどして回収が不可能になってしまった場合、予定されていた入金がなくなり、資金繰りが逼迫する。景気後退局面で手形の不渡りが発生した会社から、連鎖的に資金繰りの悪化が起き、連鎖倒産が発生して社会問題となることもある。

なお、手形の現金化は期日管理が必要なため、期日をしっかり管理して金融機関に提示する必要がある。確実に手形を現金化するためには、早めに取引金融機関に取立を依頼しておく必要がある。その場合、手数料がかかることになるが、期日管理の手間とリスクを回避することができる。

手形は裏書により自由に譲渡できるというメリットがあるが、金額を分割して譲渡することができないという点ではデメリットともいえるだろう。

電子記録債権・電子手形と約束手形

昨今、取引手段の電子化に伴い、電子記録債権というものが出てきている。いままで、手形や売掛金などで取引していたものを電子記録債権に置き換えている会社も増えているようだ。

電子記録債権とは?

日々の商取引を行うなかで、商品の売買代金など、将来決済すべき債権債務関係が発生することになるが、「電子記録債権」ではそれらの決済すべき内容を電子債権記録機関「でんさいネット」がもつ記録原簿に記録する。それにより債権債務を発生させたり、譲渡できたりするペーパーレス化された約束手形に「近い」決済手段である。

「でんさいネット」には全国の金融機関が幅広く参加しており、金融機関の窓口に出向くことなく、パソコンやFAXなどを使って手続きを完結できるので、迅速、簡単、安全に債権・債務の発生・譲渡などを行うことができる。

ただし、電子記録債権は手形や債権そのものを電子化したものではないため、全く同じ効力を持つものではない。

電子手形とは?

電子手形という決済手段もある。電子手形はその名の通り、いままで書面で使用していた約束手形を電子化したものである。電子手形とは、インターネットWeb画面上において、あたかも実際に手形を振り出したり、割引したり、裏書譲渡したりできる。電子手形を取り扱っている金融機関と契約した取引者が、同様の操作を行うことにより、他の取引者や取扱金融機関との間で信用取引・決済取引・割引取引を行うシステムのことだ。

実際の手形と異なり、手形現物の保管や郵送、取立などの事務は不要であり、紛失などのリスクもない。しかも実際の手形券面と同じ画像を表示して入力するため、いままでの手形取引からの移行も容易である。

約束手形のよくある質問集

現代のビジネスシーンにおいても、約束手形はさまざまな場面で活用されている。ここからは、約束手形の気になるポイントをQ&A形式でまとめたので、使用する可能性がある経営者はしっかりと確認してもらいたい。

Q1.約束手形はどんなときに使うもの?

約束手形は、商品・サービスを購入する者が振り出し、期日までに記載金額の支払いを約束する手形である。一般的には、商品・サービスを受け取った直後に振り出すケースが多いため、現金のように使用できると考えれば分かりやすい。

ただし、約束手形による取引は、販売側(受取人)による承諾が前提となる。つまり、自社の信用性が著しく低い場合や、取引先と良好な関係を築けていない場合は、使用できない可能性が高くなってしまう。

Q2.約束手形の決済方法は?

約束手形の決済は、金融機関への支払いによって行う。

受取人が銀行に約束手形を持ち込むと、商品・サービスの対価(手形の記載金額)を受け取れる。それと同時に振出人の口座から代金が引き落とされるため、金融機関に足を運んで支払う必要はない。

なお、約束手形の持ち込みから記載金額の受け取りまでには、通常で3営業日ほどかかる。

Q3.約束手形のメリットは?

約束手形のメリットは、支払いを先延ばしにすることで「資金調達の猶予期間」を得られる点である。実際に支払う金額は同じだが、ケースによっては支払い時期を多少調整できるため、キャッシュフローの改善にも役立つ可能性がある。

また、約束手形を振り出せる企業は、金融機関による所定の審査に通過している。つまり、一定の返済能力を備えていることを意味するため、約束手形の振り出しは社会的な信用にもつながる。

Q4.約束手形のデメリットは?

約束手形のデメリットは、支払いが滞ると倒産リスクが高まる点である。

半年間に不渡り(支払いの遅延)が2回続くと、その銀行での取引や当座口座などが停止される。つまり、銀行からの資金調達ができなくなるため、不渡りは確実に避けなければならない。

また、印紙代や手形帳代などのコストが発生する点も、手形取引ならではのデメリットと言える。1回あたりのコストは少額だが、手形取引が増えるほど費用負担も増大していく。

Q5.約束手形の支払期日はいつ?

約束手形の支払期日は、振出人と受取人の合意によって決められる。一般的には「30日・60日・90日・120日」などが多いものの、業種によっては支払いを半年ほど延ばせる場合もある。

約束手形を受け取った受取人は、支払期日を含めて3日以内(※土日祝日は除く)に支払呈示を行わなければならない。この期間を過ぎると、約束手形が不渡りの状態となり現金は受け取れなくなる。

Q6.約束手形は何円から発行できる?

約束手形の記載金額に上限や下限は設けられていない。ただし、記載金額に応じた収入印紙を貼る必要があるため、振出人は以下の印紙税を意識する必要がある。

印紙税は取引ごとに生じるため、約束手形による取引はできるだけ回数を抑えることが望ましい。

Q7.約束手形の作り方は?

約束手形を振り出す際には、以下の項目を記入する。

約束手形の現物については、契約先の銀行から入手できる。

Q8.約束手形の時効や期限は?

約束手形の支払期日が過ぎたとしても、受取人には以下の請求権がある。

・裏書人への請求:支払期日から1年で時効

・弁済した裏書人への請求:支払期日から6ヶ月で時効

振出人・裏書人の保証人への請求については、支払期日から3年が経過すると時効が成立する。

Q9.手形にはどんな種類がある?

取引で使用できる手形には、以下の2種類がある。

・約束手形:受取人に対して、振出人が期日までの支払いを約束する手形。

・為替手形:受取人に対して、支払人(第三者)が期日までの支払いを約束する手形。

いずれも法的な効力があるものの、為替手形は仕組みがやや複雑であるため(三者間の取引)、現在ではほぼ使用されていない。一般的に手形と言う場合は、「約束手形」を指すケースがほとんどである。

Q10.回し手形とは?注意点はある?

回し手形とは、他者から受け取った約束手形を別の支払いに充当することである。一般的に、約束手形の支払期日は60~90日後に設定されるケースが多いため、回し手形はキャッシュフローの改善につながる。

ただし、大元の約束手形が不渡りの状態となった場合は、代金を受け取る企業から支払いを求められる可能性がある。また、合意を前提とした取引になるため、どのような支払いにも充当できるわけではない。

約束手形のメリット、デメリットをふまえて活用

約束手形は、振出人にとっても受取人にとっても便利な決済手段であるが、不渡のリスクや現金化するまでに日数がかかるといったデメリットもある。最近では、約束手形に代わり、電子記録債権や電子手形という新しい決済方法を利用する会社も増えている。それぞれの特徴を理解し、上手く活用してほしい。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

文・内山瑛(公認会計士)

(提供:THE OWNER)