会社経営にあたり、固定資産の中でも減価償却資産は、決められた期間で償却をする必要があるため、資産取得の段階から注意が必要となる。ここでは、減価償却の期間や費用計上を正しく理解するために、減価償却の方法はもちろん、償却期間にも影響する特例についても紹介する。

目次

減価償却制度の概要

減価償却とは、長い期間使用を予定している固定資産に対する支出を、その固定資産を使用する期間中に費用化する会計手法である。具体的には、固定資産を取得した価額から減価償却費として各事業年度に配分し、取得した固定資産の帳簿価格を減少させていく。

簡単に言えば、企業会計における適正な期間損益を算出するための手法であり、減価償却費については損金(経費)としての計上が認められている。

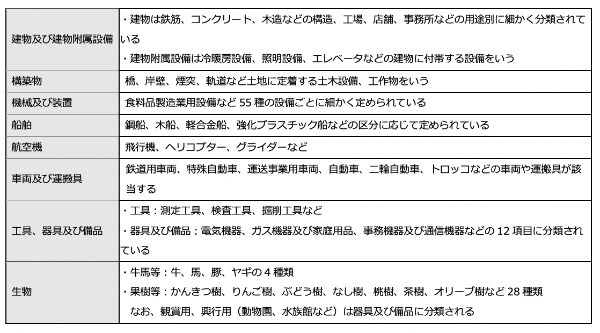

減価償却資産の対象

減価償却資産には取得価額10万円以上の資産が該当し、大きく「①有形固定資産」と「②無形固定資産」に分けられる。「①有形固定資産」は、以下のように分類できる。

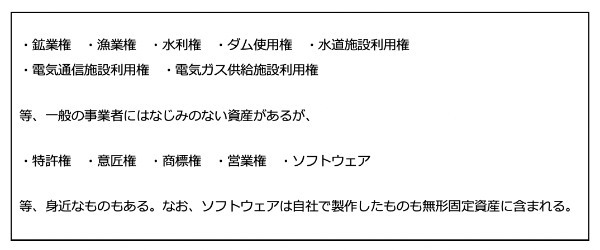

また、「②無形固定資産」には以下のようなものがある。

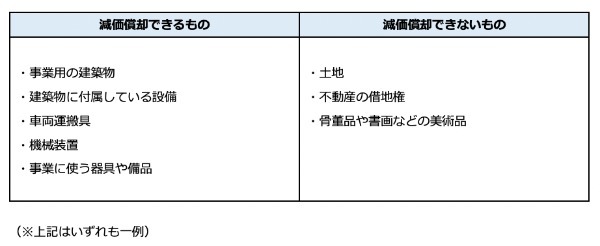

減価償却できるもの・できないもの

減価償却の対象資産は、経年によって価値が減少するものだけだ。取得価額が10万円以上であっても、経年劣化しない資産は減価償却の対象外となる。

例えば、土地や借地権の価格は時期によって変動するが、これは需給のバランスによるものである。経年劣化を要因とした価格変動ではないため、これらの資産は減価償却の対象には含まれない。

一方で、事務所や工場、パソコン、自動車などは、時間が経つにつれて劣化が進んでいく。また、ソフトウェアをはじめとした無形固定資産も、基本的には新しいものほど価値が高いため、減価償却による処理が認められている。

購入した資産の扱いに悩んだ場合は、「10万円以上で購入したか?」「経年劣化する資産か?」の2つを基準にすると分かりやすいだろう。

減価償却資産の取得価額

減価償却資産の取得価額は、資産の購入金額だけではない。原則として、購入に掛かった附随費用や資産を使用するために直接支払った費用も取得価額に含まれる。

例えば、機械装置を設置する据付費や建物を購入した際に、不動産業者に支払う仲介手数料などは取得価額に含めることとなる。

減価償却資産取得の際にかかる費用として、建物に関する登録免許税や不動産取得税、車両に関する自動車取得税などは所得価額に含めず、取得時の経費として処理できる。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

減価償却の方法

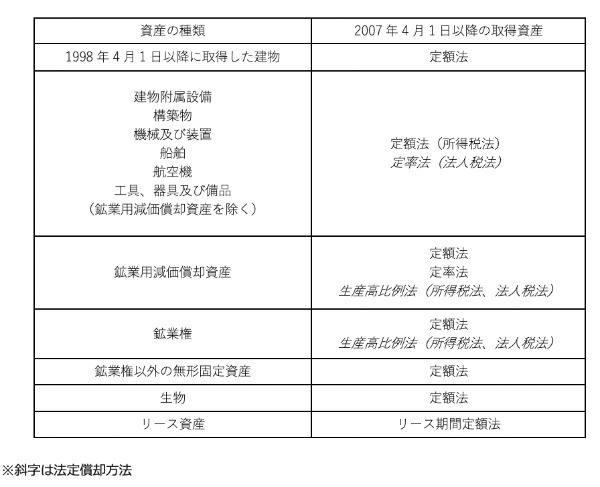

税法では、2007年4月1日以降取得の減価償却資産について以下の4つを定めている。

①定額法

②定率法

③生産高比例法

④リース期間定額法

また、償却方法を選定しなかった場合は、一部を除いて法人税法では定率法、所得税法上では定額法を用いることとされている(※法定償却方法と呼ばれる)。

定率法

初期に償却費を多く計上し、年が経過するに従って償却費の額が一定の割合で逓減し、更に逓減後の償却費が一定の償却保証額に満たなくなると、その後の償却費の額が同額となるように以下の計算式で計算する方法である。

前年末の未償却残高×耐用年数に対応する償却率(※)=定率法による償却費の額……A

取得価額×耐用年数に対応する保証率(※)=償却保証額……B

1 A≧Bのとき:定率法の償却率による償却費の額=その年分の償却費の額

2 A<Bまたは前年において改定取得価額を基に償却費の額を計算しているとき:

改定取得価額×耐用年数に対応する償却率=その年分の償却費額

※償却率、保証率については後述

定額法

毎年の償却費の額が同額となるように、以下の計算式で計算する方法である。

取得価額×耐用年数に対応する償却率(※)=その年分の償却費の額

生産高比例法

生産高比例法は、もっぱら鉱業関係のみに用いられるので、ほとんど目にすることはないが、計算式を示すと以下のようになる。

取得価額/採掘予定数量×その事業年度の採掘量=その年分の償却費の額

リース資産定額法

リース資産定額法は、以下の計算式で求められる。

(取得価額―残価保証額)/リース期間月数×その年のリース資産のリース期間月数

=その年分の償却費の額

残価保証額とは、リース期間終了時に、リース資産の処分価額が所有権移転外リース取引にかかわる契約において、事前に決まっている保証額に満たない部分を、賃借人が賃貸人に支払う場合の保証額のことである。

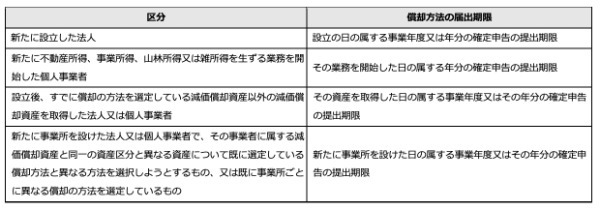

減価償却方法の選定と届出

法定償却方法によらない場合には、以下の表に掲げる区分に応じて、決められた提出期限までに減価償却資産の区分ごとに償却の方法を選定し、「減価償却資産の償却方法の届出書」を所轄の税務署に届け出なければならない。

一般的には法定償却方法によるので、届出書を出すケースは少ないと考えられる。

減価償却の期間と計算方法

減価償却は、その減価償却資産を使用した日から開始することになる。したがって、事業年度の途中から事業に使用した場合には、その事業年度に償却できる限度額は、使用日からその事業年度の末日(決算日)までの月数で按分をする。

1ヵ月に満たない端数が生じたときは、切り上げて1ヵ月と計算する。例えば、3月決算の法人で前年の10月25日に使用開始した場合、期間は5ヵ月と6日なので、6ヵ月で計算する。

耐用年数

耐用年数とは、通常の維持や補修を加えた場合に、減価償却資産が本来の用途または用法による効用を持続できる期間のことである。

当然、使用する事業者ごとに減価償却資産の使用頻度が異なるので、一律に定めるのは現実的ではないかもしれないが、事業者ごとに耐用年数を見積もるのは煩雑であるし、また税の公平性の観点から合理的ではない。そこで、省令によって「法定耐用年数」として一律に年数が定められている。

なお、減価償却資産が技術の進歩や陳腐化などによって、法定耐用年数よりも使用可能期間が著しく短くなった際には、所轄の国税局長の承認を受けることで耐用年数の短縮を行うことができる。

また、耐用年数の全部又は一部を経過した中古資産のうち、一定のものを取得して業務に使用した場合には、使用開始した時以降の使用可能期間の年数を見積もって耐用年数とすることができる。

しかし、一般的には、減価償却資産の残存耐用年数を見積もることが困難なので、法定耐用年数を基準にして、以下の計算式で算出した年数に減価償却の期間を設定することができる。

・法定耐用年数の全てを経過したもの…法定耐用年数×0.2

・法定耐用年数の一部を経過したもの…法定耐用年数―(経過年数)×0.8

なお、1年未満の端数に関しては端数を切捨てる。その年数が2年未満のときは2年とする。

償却率

減価償却費の計算は、法定耐用年数から得られた償却率をもとに行う。定額法、定率法それぞれについて国税庁のホームページで償却率が公表されている。なお、この10数年の間に、2007年(定額法と定率法)と2012年(定率法のみ)の2回、償却率について改正があった。

2007年の改正では減価償却が大きく変わり、2007年3月31日まで存在していた「償却可能限度額」及び「残存価額」が廃止され、耐用年数を経過した後は残存価額1円まで償却できるようになった。また、定率法の計算には、改定取得価額、償却保証額、改定償却率などといった、それまでの計算方法にはなかった新しい計算方法が導入された。

なお、2007年3月31日以前、2007年4月1日以降、2012年4月1日以降に取得し、使用を開始した減価償却資産の償却率については、下記のサイトを参照されたい。

http://tool.yurikago.net/644/yurikago/2012shokyakuritsu.html

定率法の改定取得価額、償却保証額、改定償却率

償却率の項目で説明したように、2007年4月1日以降に取得、使用を開始した定率法の計算は少々複雑となった。これは、残存価額が廃止されたことによって、1円までの償却を「保証」するための措置である。

計算の詳細は後述するが、初年度以降通常の償却率で償却していき、償却額が償却保証額(取得価額×保証率で計算)を下回ったとき、それまで用いていた償却率に代えて改定償却率を用いて1円になるまで償却を行う。

定額法は毎年同額を償却するので、定率法のような改定が不要であるのと対照的である。

定額法と定率法の具体的な計算例

ここでは、定額法と定率法を用いた具体的な減価償却の計算事例を紹介する。

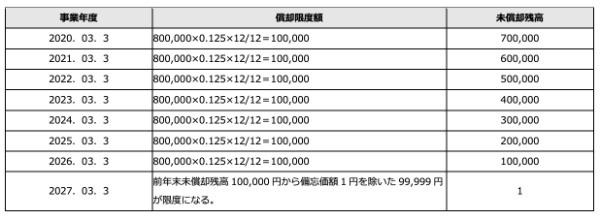

1 定額法の計算例

3月決算の法人が2019年4月1日に陳列ケースを80万円で購入。耐用年数は8年、償却率は0.125であるときの減価償却の流れは以下のようになる。

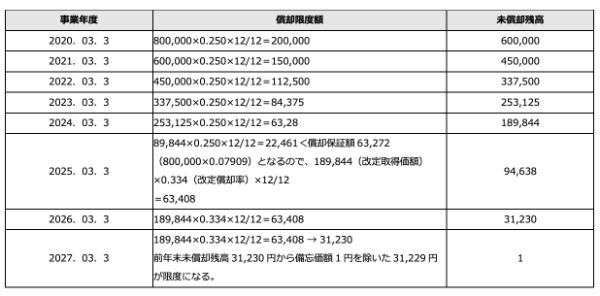

2 定率法の計算例

3月決算の法人が2019年4月1日に陳列ケースを80万円で購入。耐用年数は8年、償却率は0.250、改定償却率0.334、保証率は0.07909であるときの、減価償却の流れは以下のようになる。

上記の例の場合、償却保証額、改定償却率を設定しないと6年目の償却額は22,461円、未償却残高167,383円、7年目の償却額は41,846円、未償却残高125,637円、8年目の償却額は31,384円、未償却残高94,253円となり、8年で償却が終わらないことがお分かりいただけるであろう。

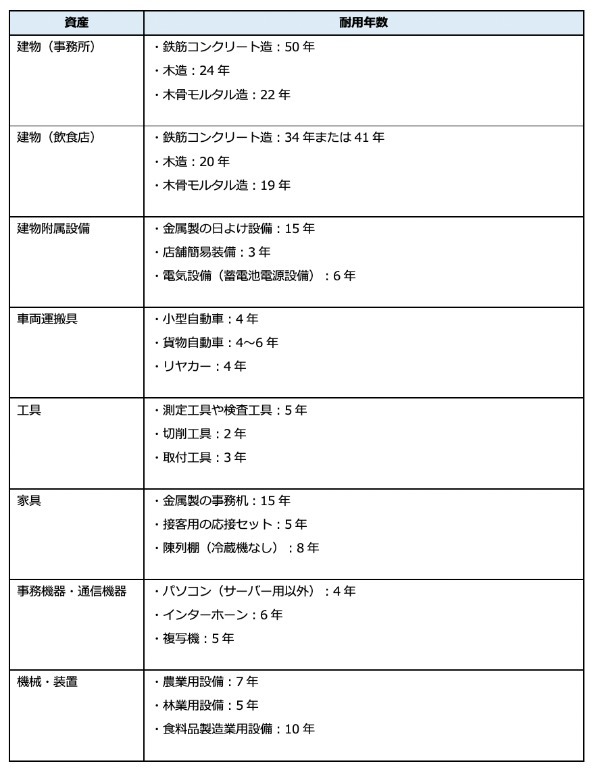

主な資産の耐用年数

参考程度に、以下では主な資産の耐用年数をまとめた。

注意しておきたいポイントは、同じ資産でも機能や原材料によって耐用年数が異なる点である。例えば、木造の飲食店の耐用年数は20年だが、れんが造やブロック造の店舗は38年に設定されている。

各資産の耐用年数は国税庁のホームページで紹介されているため、減価償却資産を購入したら細かく調べておきたい。

特別な減価償却の方法

これまで述べてきた減価償却は普通償却に該当する。いわば減価償却の原則であるが、政策的にいくつか特別な減価償却の方法があるので紹介しておこう。

少額減価償却資産の特例

少額減価償却資産の特例は、最も有名な減価償却の特例であり、中小企業対策という政策的な色合いが濃い。対象は中小企業で、しかも青色申告を実施している企業に限られる。

ここでいう中小企業とは、以下の4つに該当することが要件となる。

①資本金1億円以下

②資本金1億円超の大規模法人に株式の2分の1以上を保有されていない

③複数の大規模法人に株式の3分の2以上を保有されていない

④常時使用する従業員数が1,000人以下

上記に該当する中小企業であれば、取得価額30万円未満の減価償却資産は、その取得、使用した事業年度で全額損金処理ができる。ただし、このような減価償却資産の合計額は300万円までが対象となる。

少額減価償却資産の特例は、期の途中で取得しても月数で按分する必要はなく、全額を損金処理できるため、中小企業の節税対策に利用されることが多い。極端な例でいうと、期末に29万円の備品10個を購入して使用した場合、290万円全額を損金処理できるのだ。

なお、30万円未満かどうかの判定は税込経理をしている場合には税込価格で、税抜経理をしている場合には税抜価格で判定する。したがって、上記の29万円(税抜)の備品の場合、税抜経理ならば認められるが、税込経理だと31万9千円となるので認められないことになる。

少額減価償却資産の特例は時限措置で、現状では2020年3月31日までに取得、使用されることが条件となっている。したがって、特例の延長がなければ打ち切りとなるので、この特例を利用する際には注意していただきたい。

特別償却

一口に特別償却といっても、根拠法によって、

「中小企業投資促進税制」

「中小企業経営強化税制」

「商業・サービス業・農林水産業活性化税制」

「地域未来投資促進税制」

「革新的情報産業活用設備を取得した場合の特別償却又は税額控除」

「環境関連投資促進税制」

などがある。

それぞれについて、対象法人、適用資産、償却割合などが細かく定められている。煩雑になるので、ここでは説明を省略する。個別に国税庁のホームページ(以下のサイト)を参照されたい。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/houji313.htm

割増償却

割増償却とは、普通に償却した限度額(上記の定率法の例では、初年度25万円)に割増償却率(例えば20%)を掛け算して、割増償却限度額(25万円×0.2=5万円)を普通償却に上乗せ(25万円+5万円=30万円)する制度である。

一方、特別償却の場合は、取得価額(上記の例では100万円)に特別償却率(例えば20%)を掛け算して、特別償却限度額(100万円×0.2=20万円)を、普通償却に上乗せ(25万円+20万円=45万円)する制度である。

減価償却の合計額は変わらないが、特別償却のほうが減価償却の期間が短くなるという特徴がある。

一括償却

減価償却資産は取得価額10万円以上の資産と定義されている。ただし、10万円以上20万円未満の資産に限っては一括償却資産という括りがあり、特別な償却が認められている。

前述の少額減価償却資産の特例には、中小企業、青色申告等の要件があるが、一括償却資産には適応に関する特例がないため大企業でも利用可能である。

一括償却資産は3年間の均等償却となるため、期中で取得しても取得価額の3分の1を償却することになる。

法人の減価償却に関するQ&A

減価償却は仕組みがやや複雑な制度だが、経営者や経理担当者にとっては必須の知識となる。ここからは、法人の減価償却に関するQ&Aをまとめたので、おさらいの意味も含めて最後までチェックしていこう。

Q1.減価償却は何年から必要?

減価償却は、資産の購入金額を複数年かけて経費計上する制度である。償却年数は資産ごとに定められているため、国税庁が公表する耐用年数表に掲載されているものは、すべて減価償却の対象になる。

注意しておきたいのは、金額が同じ資産でも耐用年数によって毎年の減価償却費が異なる点だ。例えば、業務用のパソコンは4年、複写機は5年かけて償却することが規則になっている。

Q2.減価償却はなぜ必要?

減価償却の目的は、収益・費用を分かりやすく分類し、損益計算書の収益項目・費用項目を関連させる点にある。この考え方は「費用収益対応」と呼ばれており、減価償却を徹底すると財務諸表の透明性が高まる。

なお、対象資産を購入したにも関わらず減価償却をしなかった場合は、その購入金額を経費として計上できなくなるため、通常よりも多くの税金が発生する。

Q3.減価償却費の計上はいつから始める?

減価償却による会計処理は、資産の購入日ではなく「使用開始日」から行う。例えば、2020年12月に購入した資産を2021年から使用する場合は、翌年度分として処理をする必要がある。

保管中に経年劣化する資産も存在するが、上記のルールに例外はない。計上時期は間違えやすいポイントなので、資産の購入前から意識しておきたい。

Q4.減価償却費はいつまで計上?計算方法とは?

減価償却の期間は、対象資産の使用開始日から耐用年数が終了するまでである。

1年あたりの減価償却額は「取得価額÷耐用年数」だが、事業年度の途中から償却を開始した場合は、使用開始日から事業年度の末日までの月数で按分する。

なお、計算過程で端数が生じた際には、その分を切り上げて1ヵ月分として処理を行う。

Q5.店舗の減価償却は何年?

減価償却における店舗の耐用年数は、その建物の造りや床面積によって異なる。例えば、木造の飲食店は20年で償却するが、ブロック造の店舗は38年かけて償却を行う。

耐用年数は細かく設定されているため、国税庁のホームページ等で確認しておきたい。

Q6.新定額法はいつから採用されている?

減価償却の計算に用いる新定額法は、平成19年4月1日以降に使用開始した資産が対象となる。これに該当する資産は、250%の償却率で新定額法または新定率法を用いる。

なお、平成24年4月1日以降に取得した資産については、償却率が200%となるため注意しておきたい。

減価償却はうまく使えば節税もできる!

減価償却は、償却方法や特別な減価償却を利用することによって、償却額や減価償却の期間にもかなり差が出ることがお分かりいただけたであろう。もちろん節税対策にもなるので、日ごろから減価償却の期間や方法に関心を持ち、上手に経営に活かしていただきたい。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

文・志磨宏彦(税理士)

(提供:THE OWNER)