シンカー:資金の借り手である企業と政府の貯蓄率の合計であるネットの資金需要は、総需要を生み出す力、資金が循環し貨幣経済とマネーが拡大する力、家計に所得が回る力、即ちリフレサイクルが拡大する力となる。このネットの資金需要を中央銀行が量的金融緩和などで資金供給をしてマネタイズすると、金利上昇が抑制され、資金が循環し貨幣経済とマネーが拡大する力が強くなり、景気を拡大したり、物価を押し上げたりする力にもなると考えられる。日本の場合は企業の貯蓄率はまだプラスである中で、財政政策の拡大は不十分で、ネットの資金需要が消滅してしまっており、リフレサイクルが弱いことが、デフレ完全脱却への動きを妨げていた。財政政策を拡大しないと、ネットの資金需要は復活できない。新型コロナウィルス問題に対処するために、財政政策は拡大に転じ、追加国債発行は大幅に増加している。日銀は、80兆円のめどを廃止して、「上限を設けず必要な金額」の国債買入れを行う方針を明確にし、ポリシーミックスの強化をより意識させるようにした。2011年の東日本大震災からの復興で財政支出が拡大し、ネットの資金需要が一時的に復活していたところに、2013年に異次元の金融緩和が行われ、アベノミクス1.0として強力な景気押し上げ効果が生まれた。アベノミクスの枠組みで行われた財政政策は不十分で、復興の支出が逓減する部分を一時的に補うだけであった。その後、消費税率引き上げを含む財政緊縮でネットの資金需要がまた消滅し、アベノミクス1.0は終焉してしまった。今回は、新型コロナウィルス問題に対処する財政拡大でネットの資金需要がまた復活し、日銀が現行緩和政策を変更しなくても維持しているだけでそれをマネタイズする形は整い、ポリシーミックスとして追加的金融緩和効果が大きくなり、アベノミクス2.0が始動する可能性がある。新型コロナウィルス問題終息後の景気回復力を強くし、デフレ完全脱却への元のパスに戻る力になるだろう。景気拡大が続く中でもなかなか2%の物価目標を達成できなかったのは財政緊縮が主原因であり、財政が拡大に転じたことによるポリーミックスは新型コロナウィルス問題終息後の景気回復とともに物価上昇を加速させることになるだろう。リスクシナリオとして、新型コロナウィルス問題に対処するための財政拡大の反動で、終息後に負債残高の増加を懸念した早急な黒字を目指す財政緊縮が行われれば、デフレ完全脱却に失敗するだけではなく、またデフレの闇にに飲み込まれるリスクとなるだろう。以前の復興税のようなコロナ増税や、再度の消費税率引き上げなどをすれば、日本経済に極めて大きなダメージを与えることになってしまうだろう。

4月27日の日銀金融政策決定会合では、「2%の物価安定の目標の実現を目指し、これを安定的に持続するために必要な時点まで」、目標からの短期的なオーバーシュートの許容とマネタリーベースの拡大方針を含む「長短金利操作付き量的・質的金融緩和」を継続し、日銀当座預金の政策金利残高の金利を-0.1%、長期金利の誘導目標を0%程度とする現行の緩和政策のフレームワークに変更はなかった。そして、「当面、新型コロナウィルス感染症の影響を注視し、必要があれば、躊躇なく追加的な金融緩和措置を講じる」とし、緩和的な政策スタンスを維持している。「物価安定の目標に向けたモメンタムが損なわれる惧れに注意が必要な間、現在の長短金利の水準、または、それを下回る水準で推移することを想定している」から、「物価安定の目標に向けたモメンタムが損なわれる惧れに注意が必要な間」という表現を外し、物価目標を堅持しながら、まずは物価目標より新型コロナウィルス問題の影響を重視するスタンスを示した。

4月の展望レポートでは、新型コロナウィルス問題が日本経済とマーケットに与える影響を多面的に検証した。2020年度の実質GDP成長率の日銀の予想は+0.9%から-4%(-5.0%から-3.0%)へ大幅に下方修正された。東京オリンピックが来年に延期された。5月6日までを目安に緊急事態宣言下にある。SGが新型コロナウィルスによる景気下押しが一時的で終息後にV字回復と予想しているのに対し、マーケットコンセンサスはL字型に長めの景気後退となりデフレ完全脱却の動きが失われると予想している違いがあるようだ。日銀はその中間の立ち位置のようで、楽観に振れれば追加金融緩和期待を萎ませるし、悲観に振れればマーケット心理を悪化させるため、バランスをとっているのだろう。日銀の現状の景気判断は「新型コロナウィルス感染症の拡大などの影響により、このところ弱い動きとなっている」から、「当面、内外における新型コロナウィルス感染症の拡大の影響から厳しい状態がが続くとみられる」へ変更し、警戒感を強めた。先行きは、「当面、新型コロナウィルス感染症の拡大などの影響から弱い動きが続くとみられる」から、「感染症の拡大が収束する時期や内外経済に与える影響の大きさによって変わり得るため、不透明感が極めて強い」へ変更し、判断が困難であることを示した。

4-6月期内に新型コロナウィルス問題が終息に向かうと仮定する。その後は、雇用・所得の破壊と金融システム不安につながっていなければ、ペントアップが出る形で、需要は早くV字型に回復する可能性がある。コア消費者物価指数は前年同月比で一時的にマイナスとなる可能性はあるが、政府・日銀は2%の物価上昇率目標を維持し、財政・金融政策の緩和姿勢を堅持することで、V字回復を利用して物価上昇モーメンタムを取り戻そうとするだろう。日銀短観中小企業貸出態度DIが表す信用サイクルは、雇用の拡大を牽引するサービス業などの動向を表し、失業率に明確に先行するため、政府・日銀の政策で腰折れを防止することが重要である。1-3月期の日銀短観では、DIはバブル崩壊後の最高水準である+20前後をなんとか維持し、信用サイクルがまだ堅調であることを示した。DIはまだ若干の低下で耐えているが、信用サイクルが腰折れてしまえば、景気の形はL字型で底を這い、回復がなくなるリスクとなる。日銀は、現行の緩和政策のフレームワークに変更はないが、3月のETF、社債・CPの買入れ増額と企業金融支援特別オペの導入に続き、企業の資金繰り支援や資金調達金利低下策など緩和政策の強化を図った。信用サイクルの腰折れリスクを減じるため、企業の資金調達環境を更に円滑にする必要があり、社債とCPの金利の上昇がみられるため、社債・CPの買入れ枠を合計20兆円へ増額した(前回は7.4兆円)。買入れの対象の残存年限を3年から5年に延長した。特別オペの対象担保範囲を家計債務を含めた民間債務に拡大(8兆円から23兆円へ)した。オペの対象先に系統会員機関等を含め、政府の対策と相乗効果を図った。このオペの利用残高に相当する当座預金残高の金利を0%から0.1%へ引き上げ、金融機関の収益支援とする。更に、政府の経済対策における資金繰り支援制度の効果を高めるため、金融機関への新たな資金供給手段を早急に検討することを示し、信用サイクルを防衛するため、日銀は全力を尽くす方針を明らかにした。

日銀短観の2020年度の企業の設備投資計画もしっかりとしたスタートを切り、設備投資サイクルもまだ堅調なことを示した。短期の業況感に左右されない、AI、IoT、ロボティクス、ビッグデータ、5G関連サービスなどの新たなテクノロジー・産業の革新と変化が支えになっているとみられる。設備投資サイクルが上向き続ければ、過剰貯蓄として総需要を破壊する力となっている異常なプラスの企業貯蓄率はマイナスへ正常化し、総需要を破壊する力が一掃されるとともにデフレ完全脱却となる。信用と設備投資サイクルが堅調さを維持できれば、失業率の更なる低下が賃金・物価上昇率を押し上げていくという、日銀のシナリオも維持できることになる。日銀は、新型コロナウィルス問題による景気下押しが一時的であるというスタンスを維持するだろう。2021年度と2022年度の日銀の実質GDP成長率見通しは+3.4%(+2.8%から+3.9%)%・+1.2%(+0.8%から+1.6%)と堅調である。一方、両サイクルが腰折れるリスクが高まれば、デフレ完全脱却に向かう日銀の内需拡大シナリオが維持できなくなってしまう。そうなれば更なる大幅な金融緩和が必要となる。マーケットでは、日銀の更なる金融緩和効果の拡大の余地はないとみる意見が多いようだ。一方、日銀はその余地があると引き続き考えているとみられる。現行のリスク資産の買入れはまだ増やすことができるだろう。中小企業の資金繰り支援の一環として、日銀が大胆であれば、2006年の量的金融緩和解除と同時に廃止した手形買入れを再開する可能性もあるだろう。

資金の借り手である企業と政府の貯蓄率の合計であるネットの資金需要は、総需要を生み出す力、資金が循環し貨幣経済とマネーが拡大する力、家計に所得が回る力、即ちリフレサイクルが拡大する力となる。このネットの資金需要を中央銀行が量的金融緩和などで資金供給をしてマネタイズすると、金利上昇が抑制され、マネーが拡大する力が強くなり、景気を拡大したり、物価を押し上げたりする力にもなると考えられる。日本の場合は企業の貯蓄率はまだプラスである中で、財政政策の拡大は不十分で、ネットの資金需要が消滅してしまっており、リフレサイクルが弱いことが、デフレ完全脱却への動きを妨げていた。財政政策を拡大しないと、ネットの資金需要は復活できない。政府はGDP対比7.5%程度の新規財政措置を含む経済対策を決定し、GDP対比4.5%程度の追加国債発行による資金調達を実施する。政府は、1月と4月の大規模な経済対策に加え、秋までには家計と企業の更なる支援に加え、新型コロナウィルス問題終息後のV字回復を促進する追加経済対策を実施するだろう。日銀の国債買入れペースは80兆円のめどを大きく下回る15兆円程度でかなり余裕がある状況で、逆に財政が更に拡大する中で長期金利を0%の目標に誘導するために必要であれば、めどを大きく上回る買入れも事実上可能であった。日銀は、80兆円のめどを廃止して、「上限を設けず必要な金額」の国債買入れを行う方針を明確にし、ポリシーミックスの強化をより意識させるようにした。日銀は、「当面、長期国債、短期国債ともに、さらに積極的な買入れを行う」と表明した。政府は、経済対策の財源として前倒債で調達した資金に依存しているが、その資金は必要になるまで財投や特別会計に貸し付けられているため、期限となり資金が利用可能となるまで国庫短期証券でつなぐ必要がある。日銀が買入れで短期国債に言及した理由となっているとみられる。もちろん、財投や特別会計の規模が縮小されなければ、いずれそのファイナンスのため、国債発行が必要になる。金融機関に更なるダメージを与えて信用サイクルを毀損させるリスクを逆に高めてしまうリスクがあるため、マイナス金利政策の深堀りを日銀が選択することはないだろう。

2011年の東日本大震災からの復興で財政支出が拡大し、ネットの資金需要が一時的に復活していたところに、2013年に異次元の金融緩和が行われ、アベノミクス1.0として強力な景気押し上げ効果が生まれた。アベノミクスの枠組みで行われた財政政策は不十分で、復興の支出が逓減する部分を一時的に補うだけであった。その後、消費税率引き上げを含む財政緊縮でネットの資金需要がまた消滅し、アベノミクス1.0は終焉してしまった。今回は、新型コロナウィルス問題に対処する財政拡大でネットの資金需要がまた復活し、日銀が現行緩和政策を変更しなくても維持しているだけでそれをマネタイズする形は整い、ポリシーミックスとして追加的金融緩和効果が大きくなり、アベノミクス2.0が始動する可能性がある。新型コロナウィルス問題終息後の景気回復力を強くし、デフレ完全脱却への元のパスに戻る力になるだろう。日銀は、「内外で感染症拡大の影響が和らいでいけば、ペントアップ需要の顕在化や挽回生産が予想されることに加え、緩和的な金融環境や政府の経済対策にも支えられて、経済は着実に改善していく」と予想している。景気拡大が続く中でもなかなか2%の物価目標を達成できなかったのは財政緊縮が主原因であり、財政が拡大に転じたことによるポリーミックスは新型コロナウィルス問題終息後の景気回復とともに物価上昇を徐々に加速させることになるだろう。日銀のコア消費者物価指数(除く生鮮食品)の見通しは、2020年度が-0.7%から-0.3%、2021年度が0.0%から+0.7%、2022年度が+0.4%から+1.0%とし、緩やかに物価上昇率が高まる予想となった。日銀は、2%の物価目標の達成時期は遅れるが、目標に向けた動きは再開するとみているようだ。リスクシナリオとして、新型コロナウィルス問題に対処するための財政拡大の反動で、終息後に負債残高の増加を懸念した早急な黒字を目指す財政緊縮が行われれば、デフレ完全脱却に失敗するだけではなく、またデフレの闇にに飲み込まれるリスクとなるだろう。以前の復興税のようなコロナ増税や、再度の消費税率引き上げなどをすれば、日本経済に極めて大きなダメージを与えることになってしまうだろう。

表)日銀政策委員の経済・物価見通し

図)日銀短観中小企業貸出態度DIと失業率

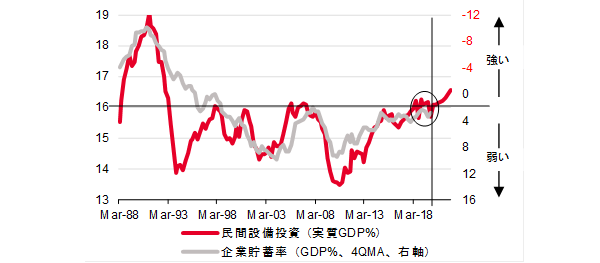

図)設備投資サイクル

図)ネットの資金需要

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司