自社株買いには、上場企業と非上場企業のそれぞれにメリットがある。今回は、中小企業の経営者に向けて、自社株の概要をはじめ、自社株買いのメリット、課税に関する注意点などを主に解説する。自社株買いを検討している方はぜひ参考にしてほしい。

目次

自社株買いとは?

自社株買いとは、自社で発行した株式を株主から買い戻すことをいう。会社の債権者保護の観点から自社株買いは禁止されていたが、現在は一定の要件を満たせば認められている。買い戻した自社株は会社による保管や消却、譲渡も認められる。

ちなみに、保管中の自社株を金庫株と呼ぶ。

自社株買いが認められる要件

自社株買いが認められる要件は、会社法第155条において、1号から13号まで列挙されている。上場企業と非上場企業に共通する一般的な要件は、株主との合意による有償取得だ。この場合は、会社法第156条にもとづき、株主総会で下記の事項を決議しなければならない。

・取得する株式の数

・交付する金銭等

・株式を取得できる期間(1年以内)

自社株買いが発行会社に与える影響

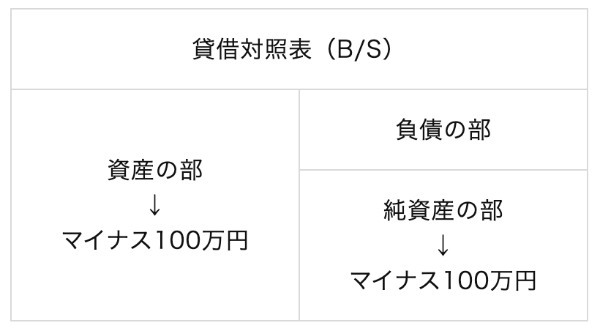

自社株買いの具体的なメリットを説明する前に、まず自社株買いが会社に与える影響をイメージしてみよう。自社株買いは、資本の払戻しとして捉えられる。自社株買いをしたときの会計上の仕訳は下記の通りだ。

【自社株買いの会計上の仕訳】

自己株式 〇〇 / 現金預金 〇〇

「自己株式」は純資産の部の勘定科目、「現金預金」は資産の部の勘定科目だ。仮に自己株式100万円分を会社が株主から買い戻した場合、会社の貸借対照表には次の影響を及ぼす。

つまり、自社株買いには貸借対照表の圧縮効果がある。必然的に負債の割合が上がることから、かつては債権者への影響が懸念されていたが、現行法では、上記の要件のもと自社株を買い戻すことが可能だ。

ちなみに、貸借対照表上の自己株式は、純資産の部の株主資本においてマイナス(△)表示となる。

上場企業が自社株買いをする4つのメリット

上場企業が行う自社株買いのメリットを見ていこう。

メリット1.株価の上昇

上場企業が自社株買いを行うと、一般的に株価の上昇が期待できる。株式投資をしている方には、おなじみの知識かも知れない。

まず、自社株買いによって貸借対照表が圧縮されると、企業の「稼ぐ力」を表す指標であるROE(当期純利益/自己資本×100)やEPS(当期純利益/発行済株式数)などが改善される。

また、自社株買いは企業が自社の株価を割安だと考えているサインとも判断できる。これらの点が投資の好材料となって、株価が上昇しやすくなるのだ

メリット2.株主への利益還元

自社株買いは、既存株主への利益還元になり得る。自社株買いによって株価が上昇すれば、既存の株主は上昇分だけ含み益を得られるからだ。事業のために資金を提供してくれた株主への間接的な報酬といえる。

メリット3.敵対的買収の防止

株価を上げることで敵対する企業からの買収防止対策にもなる。

メリット4.労働環境の改善

自社株買いは、労働環境の改善にも役立つ。社員にストックオプションとして会社の金庫株を購入する権利を与え、勤労意欲を引き出すという使い方だ。

非上場企業が自社株買いをするメリット2つ

企業のほとんどは非上場企業であり、中小企業である。中小企業の株式は、経営陣などの限られた人物だけが保有するケースが多い。また、上場株式のように開かれた市場がないため、株主は保有する株式を簡単に売れない。

仮に買い手が見つかったとしても、相手は資金を準備しなければならない。相続で取得した株式に多額の税金がかかるケースもあり、相続人にとって悩ましい。自社株買いには、このような問題点を解決できるメリットがある。

メリット1.複雑な株主関係の解消

会社の株式を複数の人間が保有していると、会社の意思決定がスムーズにいかないことがある。相続によって、経営に無頓着な相続人が株式を保有することもあるだろう。放っておくと、次の相続で関係の薄い人物に株式が分散することもありうる。事前に個人で買い戻そうと考えても、資金面で身動きがとれないこともある。

対策として、会社の資金で株主から自社株を買い取る方法がある。自社株買いによって株主を少人数にすれば、必要な人物に経営権を集め、経営を安定させやすくなる。

メリット2.相続税の納税資金の調達

相続で非上場株式を取得した場合、税金の支払いに困ることがある。

非上場株式にかかる相続税は、取引相場のない株式の評価額から計算され、株価の計算方法は、会社の規模や持ち株の状況などに応じて異なる。適用される計算方法が一定ではないため一概にいえないが、長年にわたって黒字を重ねてきた中小企業の場合、計算した株価は思いのほか高額になりやすい。

相続税が高額であったときは、納税資金の調達方法として自社株買いが有効だ。相続人の立場に分けて資金調達方法についても解説しよう。

・相続人が後継者でない

相続人が経営に興味がなく、株式を保有する必要がなければ、会社に自社株買いを求めるとよい。それにより、売却資金を納税資金にできる。

なお、生前に相続対策として自社株買いを行うケースと、相続後に相続人から自社株買いを行うケースとでは、株主個人の税金に違いが生じるので注意したい。

・相続人が後継者である

納税を控えた相続人が後継者の場合も、自社株買いによる資金調達は有効といえる。

ただし、現在は事業承継税制の特例措置を検討することが先決だ。要件を満たせば相続税の納税を猶予でき、最終的に免除となるケースもある。ただし、都道府県知事に「特例承認計画」を提出するなど、要件が多い。まずは適用を検討し、難しいときに自社株買いや延納を検討するとよい。

なお、後継者から自社株買いを行うときは、議決権の変化によって経営に支障をきたさないよう注意が必要だ。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

自社株買いの税務

非上場会社の自社株買いは、公開された市場がないため基本的に特定の株主との相対取引で行われる。

ここでは非上場会社の自社株買いにおける、発行会社(買い手)と株主(売り手)の税務を解説する。

発行会社の税務

自社株買いは、税務においても基本的には資本の払戻しと捉える。ただし、株主に交付する金額のうち「資本の払戻しにあたる部分」を超える金額がある場合は、利益の配当とみなす。つまり、株主に交付する金銭を「資本の払戻しにあたる部分」と「利益の配当とみなされる部分(みなし配当)」に分ける必要があるということだ。

・資本の払戻しにあたる部分とは

「資本の払戻しにあたる部分」は下記のように計算する。

【計算式】A×B/C

A:自己株式取得直前の資本金等の額

B:買い戻す自己株式の総数

C:発行済株式の総数(自己株式数を除く)

・利益の配当とみなされる部分(みなし配当)

【計算式】自社株買いで交付した金額−前項の「資本の払戻しにあたる部分」

・税務上の仕訳

「資本の払戻しにあたる部分」は資本金等の額から、「利益の配当とみなされる部分」は利益積立金から減額する。

資本金等 〇〇 / 現金預金 〇〇

利益積立金〇〇 /

・配当金からの源泉徴収

配当とみなされる部分からは源泉徴収が必要になる。非上場株式の配当の税率は、20.42%だ。

個人株主の税務

株主個人が受け取る売却代金には、所得税や住民税が課税されるが、中でも「みなし配当」という特殊な考え方に注意したい。

・みなし配当とは

所得税法第25条によると、自社株買いによって受け取った代金のうち、実質的に剰余金の配当とみなされる金額は「配当所得」として課税される。発行会社の税務で解説した「利益の配当とみなされる部分」のことだ。

みなし配当の額=交付金銭等の額-(資本金等の額×譲渡株式数/発行済株式の総数)

その株式数に対応する資本金の額を超える代金については、利益の分配とみなす計算だ。注意したいのは10万円を超える非上場株式の自社株である。

配当所得は、上場株式と非上場株式で課税方法に違いがある。上場株式は金額にかかわらず、総合課税、分離課税、申告不要制度を選択できるため、持ち株割合3%以上の株主を除いて問題点はない。

これに対して、非上場株式の場合、10万円を超える配当については必ず総合課税となる。配当の金額が「10万円×配当計算期間の月数/12」を超える場合、確定申告をしなければならず、その際は、必ず総合課税で申告することになるからだ。

配当控除によって税額は軽減されるものの、高所得者の場合、総合課税の所得税率は最大45%にも上る。住民税を合わせれば55%だ。そのため、納税すると思ったほど金銭が残らない場合がある。

【(参考)上場株式と非上場株式の配当の税率差】

上場株式

→所得税及び復興特別所得税15.315%+住民税5%

非上場株式(10万円を超える場合)

→所得税及び復興特別所得税5.105%~45.945%+住民税10%

・株式譲渡所得課税(みなし配当以外)

自社株買いによって受け取った代金のうち、みなし配当以外の金額は、株式の譲渡所得の収入金額となる。

非上場株式の譲渡所得は、配当と異なり分離課税である。みなし配当以外の金額と株式の取得費等との差額に対し、一律で20.315%(所得税等15.315%住民税5%)の税金が課される。

・相続税の特例(みなし配当課税の特例)を使った場合

相続人が相続で得た非上場株式を発行会社が自社株買いによって買い戻した場合、代金からみなし配当が生じたとしても、それを含む全額を譲渡所得の収入金額にできる特例(みなし配当課税の特例)がある。

みなし配当を株式の譲渡所得とすれば、税率は一律20.315%となる。納税者の所得にもよるが、みなし配当よりも譲渡所得の方が税負担を少なくできるケースもあるだろう。しかも、支払った相続税があれば、譲渡所得から控除する方法もある。複雑な株主関係の解消に向けて、自社株買いをスムーズに進めるための材料にもなる。

ただし、適用には事前の届出が必要となることや、相続税の申告期限翌日から3年以内に自社株買いを行うことなど、いくつか要件があるため注意したい。

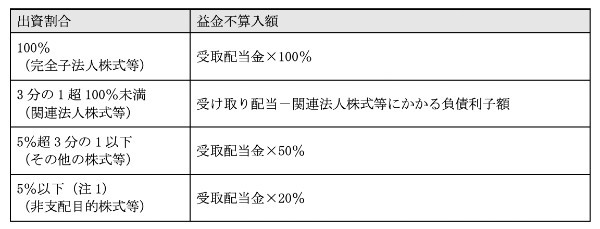

法人株主の税務

・みなし配当部分

法人株主から自社株買いを行った場合も、資本金の額に相当する部分を超える代金はみなし配当となる。(法人税法第24条)

ただし個人株主と異なり、みなし配当の部分は受取配当金として益金不算入の適用対象となる。益金不算入額は、発行会社への出資割合に応じて下記のとおり変わる。

・みなし配当以外の部分

みなし配当以外の部分は、簿価との差額について売却損益を認識し、売却益は法人税の課税対象になる。

ただし、法人との間に完全支配関係がある場合は、株式の売却損益を認識せず、資本金等の額を加減して処理するルールもある。

自社株買いの注意点

自社株買いのメリットをお伝えしたが、下記のような注意点も知っておきたい。

・分配可能額の範囲内でなければならない(会社法第461条)

・会社の資金が減る

・自己株式が議決権数に含まれない

・相手(特定* 不特定)によって手続きが変わる

特に、自社株買いに充てる金銭などは、会社の分配可能額を超えてはならないという財源規制に注意したい。したがって、自社株買いを計画するときは、法律上認められる額を前提に話を進めなければならない。このような点も踏まえ、自社株買いのメリットを有効活用してほしい。

自社株買いに関するQ&A

Q1 自社株買いって何?

株式会社が自社で発行した株式を株主から買い戻すことである。発行会社から株主に対価を支払い、株主はその持ち株を発行会社に返還する。複雑な株主関係を解消したいとき、株式を取得した者が支払う相続税などの納税資金を調達したいとき、株式譲渡によるM&Aをしたいときなどに実施される。上場会社の場合は、株主に利益を還元したいときや敵対的買収を防止したいときにも活用される。

Q2 自社株買いをするとどうなる?

自社株買いをすると発行会社のB/Sでは、株式の対価となる現金等を失うと同時に純資産が減少する。ただし、分散した株式を回収することで経営を安定させることなどにつながる。さらに、買い戻した自社株式を消却すれば、発行済株式の総数が減るため1株あたりの価値が高まる。このことから、上場会社が自社株買いを発表すると、一般的に株価が上がりやすい。

Q3 自社株買いにかかる税金はいくら?

自社株買いを行うと、対価を受け取った法人株主や個人株主に、法人税や所得税の課税関係が生じる。具体的には、対価のうち資本の払戻しとして扱われる金額は株式の取得価額との差額で損益が発生し、資本の払戻しを超える部分はみなし配当となり配当金として扱われる。

個人株主が受け取るみなし配当は10万円を超える場合、総合課税の配当所得として累進課税の対象となる。自社株買いを行った発行会社では、純資産(株主資本)を減少させる処理となるため、税金は発生しない。

Q4 自社株買いは税金対策になる?

自社株買いに直接的な税金対策の効果はないが、相続人などが株式を取得した際に発生する相続税などの納税手段に活用できる。また、法人株主が受け取るみなし配当は、益金不算入の適用対象になるため発行会社との出資関係によっては、ほとんど税金がかからないこともある。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

文・中村太郎(税理士・税理士事務所所長)

(提供:THE OWNER)