経済概況:都市封鎖の影響が出始め、11年ぶりの低成長

2020年1-3月期の実質GDP成長率は前年同期比3.1%増(10-12月期:同4.1%増)と低下、Bloombergが集計した市場予想(同1.6%増)を上回ったが(1)、リーマンショック後の2009年1-3月期以来、11年ぶりの低水準となった(図表1)。

インド経済は18年1-3月期をピークとする景気の減速傾向に歯止めがかかっていない。2019年は金融機関の貸し渋りを背景に企業の投資活動が縮小し、今年は新型コロナの流行と活動制限措置が追い打ちとなり、経済状況が一段と悪化している。

1-3月期の実質GDPを需要項目別に見ると、主に民間消費と投資需要の悪化が成長率の更なる低下に繋がった。

インド政府は新型コロナの感染拡大を警戒して、3月25日に全国的な都市封鎖を開始、食料の買い出しなどの目的を除いて外出を禁止することにより感染の抑え込みを図った。1-3月期の封鎖期間は1週間ほどしかなかったものの、経済活動が停止した影響は大きく、GDPの約6割を占める民間消費は同2.7%増(前期:同6.6%増)と鈍化し、過去3年平均の+6.5%を大きく下回った。また国営銀行の不良債権問題とノンバンクの信用不安を背景とする金融機関の貸し渋りが続くなか、新型コロナの影響が追い打ちなり、自動車やバイクなどの耐久消費財の販売は一段と落ち込んだ(図表2)。このほか、コロナ禍前から食品インフレが進み、雇用・所得環境が悪化していたことも消費の伸び悩みに繋がったものとみられる。

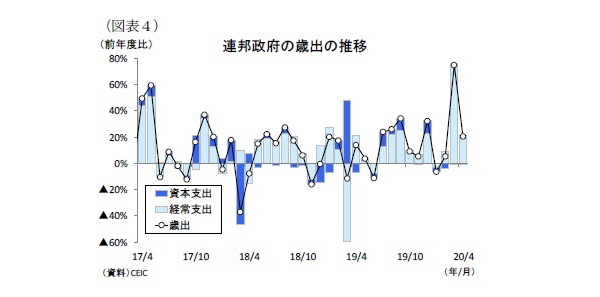

総固定資本形成は同5.2%減(前期:同4.1%減)と3期連続で減少した。民間投資は都市封鎖以前から金融機関の貸し渋りなどを背景に縮小しており、根深い問題を抱えている。政府は昨年9月に大規模な法人減税(約200億ドル規模)を打ち出したが、内需が弱含むなかでは減税による恩恵を新規投資に振り向ける企業は少なかったものとみられる。なお、鉱工業生産を見ると、1-3月期の資本財生産は前年比17.1%減と大きく落ち込んでおり、設備投資需要の低迷が窺える(図表3)。また1-3月期は連邦政府の資本支出も低迷(前年比14.7%減)しており、公共投資の下支えも得られなかったようだ(図表4)。

一方、政府消費は同13.6%増(前期:同13.4%増)と3期連続の二桁増となった。これは政府が財政赤字を拡大させることにより支出を維持した影響が大きい。1-3月の連邦政府の経常支出は同27.8%増(10-12月:同15.5%増)と、大幅な増加が続いている。

純輸出については、成長率寄与度が▲0.2%ポイント(前期:+1.7%ポイント)と縮小した。まず輸出が同8.5%減(前期:同6.1%減)と、新型コロナの流行による物流網の混乱や世界経済の減速を受けて減少した。また輸入は同7.0%減と、前期の同12.4%減からマイナス幅が縮小したものの、3期連続で減少した。

セクター別の粗付加価値生産(GVA)をみると、1-3月期は製造業が同1.4%減(前期:同0.8%減)と、3期連続のマイナス成長となった。またサービス業は同4.4%増(前期:同5.7%)と鈍化した。一方、農業は同5.9%増(前期:同3.6%増)と健闘した。

--------------------------

(1)2019-20年度の成長率は前年比4.2%増(2018-19年度:同6.1%増)となり、3年度連続で減速した。

経済見通し:都市封鎖と経済正常化の遅れで41年ぶりのマイナス成長に

先行きのインド経済は新型コロナの感染拡大と都市封鎖による影響を受けて、2020年度の成長率は41年ぶりのマイナス成長に陥るだろう。1-3月期は都市封鎖の期間が短く、マイナス成長を免れたが、4-6月期は都市封鎖の影響が色濃く表れるために二桁のマイナス成長に沈むと予想する。段階的な封鎖解除により7-9月期からプラス成長に戻るが、経済の正常化が遅れて回復ペースは緩やかなものになるだろう。

インド政府は3月25日から実施している全国的な都市封鎖(2)を5月末に解除(3)、6月から経済活動の再開に本腰を入れ始めた。新型コロナ感染者の多い「封じ込め地区」は6月末まで封鎖を継続するが、段階的に活動が再開されるなかで、景気は持ち直しに向かうだろう。もっともインドは、これまでの都市封鎖もむなしく、新型コロナの新規感染者数は1日8千人超のペースで増え続けており、累計感染者数は20万人を突破している(6月3日時点)。感染拡大が収まる見通しが立たないなかでの封鎖解除となったことから、感染ペースが加速する事態が懸念される。今後は「封じ込め地区」の指定を増やすといった規制強化や段階的な封鎖解除の遅れが予想されるほか、州政府が独自に実施する制限措置が残るなど経済活動の正常化がスムーズに進むとは考えにくい。また突然の都市封鎖によって数百万人もの出稼ぎ労働者が職を失って故郷に帰省したとみられている。全土封鎖が解除されたとはいえ、帰省した労働者が直ぐに都市部に戻るとは考えにくく、当面は労働力不足が企業の活動再開を阻む障害となるだろう。

需要面をみると、民間部門は都市封鎖の影響が本格的に表れる4-6月期に大幅に減少し、その後の回復にも時間がかかりそうだ。地場シンクタンクCMIEによると、失業率は4月に23.5%(3月:8.7%)と急上昇(図表5)、雇用者数は約1.2億人減少したとみられているほか、賃金カットに伴う収入減も含め、雇用所得環境は著しく悪化している。生活困窮者が増え、政府は食料の無料配給や現金給付などの対応を迫られることとなった。封鎖解除による経済活動の正常化が進むにつれて雇用情勢も回復していくことになるが、国民の生計が成り立つようになるまでは消費需要が低迷しそうだ。また新型コロナの感染防止策として社会的距離の確保が続くことも消費者心理に悪影響が及ぶほか、海外出稼ぎ労働者からの本国送金が減少することも民間消費の重石となるだろう。民間投資については、コロナ禍では需要の減少が生産能力の減少より大きくなるものとみられ、民間消費に遅れて回復していくことになると予想する。

政府部門は景気悪化に伴い歳入不足に陥いるが、政府は財政健全化を一時棚上げすることによって支出を続けるものとみられ、引き続き成長を下支えるだろう。政府は5月にGDPの1割に相当する総額20兆ルピー(約28兆円)の経済対策パッケージを公表した。これは3月と4月に打ち出した第1弾と第2弾のパッケージ(合わせて10兆ルピー規模)に、更に10兆ルピー規模の対策を上乗せするものであり、中小企業や貧困層への財政的な支援に加え、農業インフラの拡充や規制緩和などが盛り込まれた。もっとも、既に2019年度の財政収支(GDP比)が▲4.5%(前年度:▲3.4%)と拡大しており、野放図な財政拡張政策は難しく、更なる財政支出の拡大までは望めない。

以上の結果、20年度は新型コロナの流行と都市封鎖の影響を受けて民間消費と投資を中心に減少して、実質GDP成長率が▲1.5%(19年度:+4.2%)となり、1979年度以来、41年ぶりのマイナス成長に陥るだろう(図表6)。21年度は経済正常化と前年からの反動増により、成長率が+7.7%まで上昇すると予想する。

--------------------------

(2)4-5月は全土封鎖を継続する一方で、感染が抑制されている地域では4月20日から製造業や建設業、貨物輸送などの操業再開を許可、5月4日と18日にも活動再開の対象を拡大させるなど、部分的な活動制限の緩和は先行的に実施されていた。

(3)6月1日から人やモノの無制限の移動を許可、6月8日からの「フェーズ1」ではショッピングモールやホテル、レストラン、宗教施設などの再開を許可、「フェーズ2」では教育施設の再開(決定時期は7月の予定)、「フェーズ3」では国際線の運航やメトロ、映画館、娯楽施設、大規模集会の再開を許可する方針。このほか、封じ込めゾーン以外では、夜間外出禁止令の時間帯を「午後7時~午前7時」から「午後9時~午前5時」に短縮された。

(物価の動向)当面は農業生産の回復で食品インフレ沈静化

インフレ率(CPI上昇率)は、昨年半ばまでは食品価格のデフレ圧力が弱まる一方、原油価格の停滞やルピー高、国内経済の更なる減速などから概ね+3%前後の安定的な推移が続いた(図表7)。しかし、9月以降は急速な物価上昇が続き、今年1月のCPI上昇率は同+7.6%を付け、中央銀行の中期インフレ目標(+2.0-6.0%)の中央値を上回るまでになった。この物価上昇は昨年の雨季の豪雨による作物被害により、野菜や豆類などの食品価格が急上昇した影響が大きい。インド政府はインド料理によく使われるタマネギの価格高騰を受けて輸出を禁止するとともに、輸入量を増やすなど価格安定対策を実施した。現在食品インフレは落ち着きを取り戻しつつあり、3月のCPI上昇率が同+5.9%まで低下してきている。なお、変動の大きい食料品と燃料を除いたCPI上昇率は昨年前半に景気減速を受けて低下傾向が続いたが、その後は概ね+4%台の安定した推移が続いている。

先行きのインフレ率は、都市封鎖に伴う物流網の混乱や消費者の買いだめなどが一時的に物価を押し上げるだろうが、収穫した乾季作物が国内市場に行き渡るなか、新型コロナ感染拡大を背景とする油価下落や需要減少の影響を受けることにより、中央銀行のインフレ目標圏内まで低下していくだろう。更に年度後半は前年の食品インフレからの反動が加わり、インフレ率は物価目標の中央値を下回るまで低下するだろう。しかし、21年度は景気回復による需給改善が進み、インフレ率が再び上昇しよう。CPI上昇率は2019-20年度の+4.8%から20年度が+3.9%に低下、21年度が+4.0%と予想する。

(金融政策の動向)年内1回の追加利下げを予想

インド準備銀行(中央銀行、RBI)は景気減速に歯止めがかからないなか、昨年2月から5会合連続の利下げを実施、政策金利(レポレート)を従来の6.50%から5.15%まで引き下げた(図表8)。その後は中銀の物価目標を上回るインフレ警戒感から政策金利が据え置かれていたが、今年は新型コロナの影響で大幅に失速する経済情勢を考慮して、定例会合開催前の3月と5月に緊急利下げを実施し、政策金利をそれぞれ0.75%、0.40%引き下げた。RBIは政策金利の調整のほか、市場機能の改善や輸出入支援、金融ストレスの緩和などを目的とした大規模な流動性供給や規制緩和を打ち出している。

先行きについては、年内1回の追加利下げを実施を予想する。今後、都市封鎖による経済への深刻な影響とこれまでに打ち出された経済対策の効果が明らかになるに従い、RBIは追加的な金融緩和策の必要に迫られるだろう。高インフレが沈静化していくことも金融緩和の追い風となり、年内に▲0.5%の追加利下げを実施すると予想する。また来年度は経済の正常化が進む中で政策金利を段階的に引き上げていくものとみられる。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斉藤誠(さいとう まこと)

ニッセイ基礎研究所 経済研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・インド6年ぶり低成長、内向き政策で揺らぐ成長期待

・インド経済の見通し~成長率は20年1-3月に底打ちするも、低空飛行が続く見通し(2019年度+5.1%、2020年度+5.7%)

・インドの持続的成長に向けたモディ政権2期目の課題

・【インド】農民の困窮とモディ政権の農業政策~儲かる農業の実現、アグリテックが転機に

・【インド総選挙】インド人民党が圧倒的勝利~改革路線への回帰が高成長持続のポイントに