「投資で資産を殖やしたい」と考える方が増えています。

金融庁は、「人生100年時代」に備えた計画的な資産の形成を勧めています。

少子高齢化による公的年金の受取額減少の可能性、長寿化による老後の生活費の増加から、これまでのような「貯蓄」だけでなく「資産運用」で積極的に資産を殖やしていく新しいライフプランが必要です。

また、新型コロナウイルスの世界的な流行により今後の景気動向も不透明な中、投資による資産形成の必要性を考えた方も多いのではないでしょうか。

中でも「マンション投資」などの不動産投資はミドルリスク・ロングリターンとされ、長期間にわたって利益を得られる安定した投資方法として関心を集めています。

「マンション投資とは、具体的に何をして利益が得られるのか?」

「マンション投資にはどんなメリットとリスクがあるのか?」

「マンション投資は、自分でも始められるのだろうか?」

この記事ではマンション投資を始めたいとお考えの方へ、仕組みや考え方を詳しくご説明します。ご自身のライフプランに合ったマンション投資の方法を見つけて、将来に向けた資産形成に役立ててください。

-

<目次>

1.マンション投資とは?リターン(利益)を得る方法

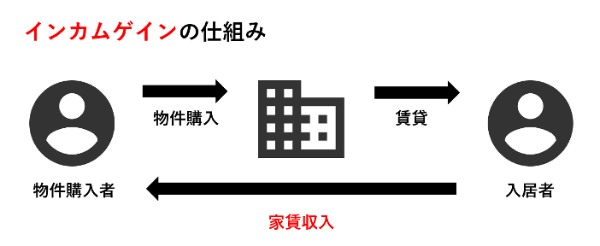

1-1.家賃収入を得る(インカムゲイン)

1-2.売却して差益を得る(キャピタルゲイン)

2.マンション投資の4つの種類とそれぞれのメリット・デメリット

2-1.区分マンション(新築):マンション投資初心者向け

2-2.区分マンション(中古):マンション投資中級者~向け

2-3.一棟マンション(新築):マンション投資上級者向け

2-4.一棟マンション(中古):マンション投資中級者~上級者向け

3.マンション投資の「利回り」とは?種類と計算方法

3-1.表面利回りの意味と計算方法

3-2.実質利回りの意味と計算方法

3-3.利回りに惑わされない

4.マンション投資の5つのメリット

4-1.家賃収入が得られ、老後の私的年金がわりになる

4-2.融資によりレバレッジ効果が得られる

4-3.売却益が狙える

4-4.現物資産が残り、投資目的以外の利用(自分で住むなど)もできる

4-5.団信に入ることで生命保険の替わりになる

4-6.不動産はインフレに強く価値が下がりにくい

4-7.相続税などの税金対策に利用できる

5.マンション投資で利用するローンとは|頭金はいくら用意する?

5-1.不動産投資ローンと住宅ローンの違い

5-1-1.融資の目的

5-1-2.金利

5-2.頭金はいくら用意すべきか

6.マンション投資の7つのリスクと対策

6-1.天災・人災によるリスクと対策

6-2.空室リスクと対策

6-3.金利上昇リスクと対策

6-4.地価下落リスクと対策

6-5.修繕費用リスクと対策

6-6.周辺環境・居住民に問題が起こるリスクと対策

6-7.販売会社、管理会社の倒産リスクと対策

7.失敗しない物件探しのポイント4つと回避方法

7-1.立地選定は慎重に

7-2.入居者像(ターゲット)を明確に

7-3.長期的な視点を重視

7-4.利回りにこだわり過ぎない

8.投資用マンション購入の流れ

8-1.自分が購入できる物件の条件の検討

8-2.物件検討、物件比較

8-3.購入申し込み

8-4.融資審査

8-5.売買契約締結

8-6.管理会社の選定

8-7.金銭消費賃借契約(ローン)の締結

8-8.資金決済・所有権引き渡し

まとめ

1.マンション投資とは?リターン(利益)を得る方法

「投資」とは、将来の利益を見込んでお金を出し(出資)、時間をかけて増やしていく資産形成方法です。代表的なものには株式や投資信託などがあります。

マンション投資は現物不動産を購入して利益を得る方法のひとつです。ここではマンション投資で利益を得る2つの仕組み「家賃収入(インカムゲイン)」と「売却益(キャピタルゲイン)」の2種類の収益について説明します。

1-1.家賃収入を得る(インカムゲイン)

マンション投資は「現物不動産(物件)」を購入し、その物件を貸して毎月得られる「家賃収入」が主な収益です。

家賃収入から経費(税金や管理費用など)を支払った部分が物件オーナーの「インカムゲイン」となります。

マンションなど不動産を購入する際にローンを組んでいる場合は、家賃収入でローンを支払います。そのためローンの残債があるうちは手残りは少ないかほとんど無い状態が続きますが、完済した後は安定した家賃収入が長期にわたって得られます。

1-2.売却して差益を得る(キャピタルゲイン)

キャピタルゲインとは、物件の購入価格と売却価格による差益です。売却益、譲渡益ともいいます。安く購入した不動産を高い価格で売れば大きなキャピタルゲインを得ることができます。

2.マンション投資の4つの種類とそれぞれのメリット・デメリット

マンション投資の4つの種類と、それぞれの特徴について、まとめると以下のようになります。以下で詳しく【メリット】【デメリットと注意点】について説明します。

| 区分マンション | 一棟マンション | ||||

|---|---|---|---|---|---|

| 区分新築 | 区分中古 | 一棟新築 (土地から購入) | 一棟新築 (所有地有) | 一棟中古 | |

| 投資額 | 中 | 小~中 | 大+ | 大 | 大 |

| 管理難易度 | 易 | 普通 | 難 | 難 | 難 |

| 空室リスク | 低 | 普通~高 | 低 | 低 | 普通 |

| 物件選定難易度 | 易 | 普通 | 難 | 普通 | 難 |

| 融資難易度 | 易 | 易 | 難 | 普通 | 普通 |

| 利回り(3章参考) | × | △ | 〇 | 〇 | ○ |

| 節税効果 | △ | △ | ◎ | ◎ | ◎ |

| 売却難易度(流通性) | 易~普通 | 普通~難 | 普通~難 | 普通~難 | 普通~難 |

| 売却益 | △ | △ | ◎ | 〇 | ○ |

2-1.区分マンション(新築):マンション投資初心者向け

【メリット】

・初期投資額(頭金など)が一棟物件と比べると少なく済む

・新しく清潔感があることから入居者がつきやすく、比較的空室リスク(入居者がおらず家賃収入が途絶えるリスク。後述)が低い

・修繕費用が発生しにくい

・管理がしやすく初心者向け

・ディベロッパーによる新築区分マンションは駅から近く通勤に便利など、立地面で優位性が高いことが多く、物件の選定も比較的易しい

・融資条件は比較的緩い

・流通性が高く、築年数が少ないほど売却は比較的容易

【デメリットと注意点】

・新築区分マンションは広告費などが価格に上乗せされている(新築プレミアム)ため、似た条件の中古区分マンションと比較すると価格が高め

・利回り(後述)が低い

・節税の見込みは低い(後述)

・購入した瞬間から価格が下落するため、周辺の地価が大きく上がるなどの好条件が無い限り売却益の期待値は低い

2-2.区分マンション(中古):マンション投資中級者~向け

中古区分マンション投資を考える場合は、空室リスクをいかに抑えるかが最も重要になります。購入する前に、室内だけでなく建物全体の管理状態もチェックする必要があります。

【メリット】

・同じ条件の新築区分マンションより価格が安いため投資額が少なく済む

・上記理由から、表面利回りが高くなる

・融資が受けやすい

・築浅で交通至便などニーズに沿った物件を選ぶことで空室リスクは低く抑えることも可能

【デメリットと注意点】

・空室リスクが高い

・安いからと古い物件を選ぶと突発的な修繕費用が発生する可能性が高くなる

・価格が安いため表面利回りは高いが、修繕費用、場合によってはリフォーム費用などがかかると経費がかさみ、実質利回りは低くなるおそれがある

・条件が悪いと売りにくく、価格を大きく下げなければならなくなる

・売却益は期待薄

2-3.一棟マンション(新築):マンション投資上級者向け

「一棟マンション投資」とは、マンションを一棟丸ごと購入、または建築して賃貸に出す投資方法です。

ここでは土地から購入する場合の新築一棟マンション投資を考えます。

【メリット】

・マンション一棟=複数の居室を賃貸に出すため、空室リスクは低くなる

・土地があるため、年数が経って建物自体の価値が落ちても、土地の資産価値は残る。

・インフレや不景気に強い

・売却益はある程度期待できる

・節税効果が期待できる(後述)

【デメリットと注意点】

・一般的には億単位の初期投資費用が必要

・融資を受ける条件が厳しくなる。本人の属性より物件そのものの価値や投資効果を見られる

・定期的な部分修繕、数十年に一度の大規模修繕が必要になるため管理の難易度が高い

・長期的な視点と投資の経験が必要

2-4.一棟マンション(中古):マンション投資中級者~上級者向け

既存の一棟マンションを購入して賃貸に出す方法です。

【メリット】

・物件の状況によるが、新築一棟マンションとほぼ同じメリットが得られる

・空室リスク、実質利回りは物件の状況や立地に左右されるが、条件が良い場合は比較的安定した運営が可能

【デメリットと注意点】

・中古ではあるものの、都内で交通至便な立地の場合は億単位の初期投資費用が必要

・管理状態が悪いと空室リスクが高くなる

・新築一棟マンションよりも修繕やリフォーム、点検にかかる費用が多くかかる

・築古物件になるほど管理の難易度が高い

・将来的に建て替える場合のプランニングも必要

3.マンション投資の「利回り」とは?種類と計算方法

上の項目で「表面利回り」「実質利回り」とありました。ここで「マンション投資(不動産投資)の利回り」について簡単に説明します。

3-1.表面利回りの意味と計算方法

不動産会社の広告などで「利回り5%」などのように表示されているのは「表面利回り」です。表面利回りは以下の計算式で表されます。

表面利回り(%)=年間家賃収入 ÷ 物件価格 × 100

例えば、表面利回りが10%の物件の場合は、1年間の家賃収入で物件価格の10%が回収できることになります。そのため、全額を回収するには(満室を継続したと想定して)10年かかることがわかります。

表面利回りが高ければ高いほど、購入資金を回収できる年月は短くなります。

ただし、表面利回りは、実際にマンション投資にかかる経費や税金などが含まれていません。あくまでもその物件のおおまかな状況と収益力の指標になる数字です。

3-2.実質利回りの意味と計算方法

「実質利回り」は、表面利回りに不動産会社に支払う諸経費(仲介手数料、登記費用、司法書士への報酬、収入印紙代、固定資産税、物件の管理委託料、修繕積立金など)を入れた利回りです。

実質利回り(%) = (年間家賃総収入 - 賃貸経営にかかる諸経費) ÷ (物件価格 + 購入時の諸経費) × 100

なお、実質利回りには、空室想定は入っていません。

とはいえ表面利回りよりも現実的で、実際にマンション投資を行ったらどのくらいで資金回収ができるのか、参考になる数字です。

3-3.利回りに惑わされない

物件価格が安く想定家賃が高ければ表面利回りは高くなりますが、実際には価格が安い物件=人気が無く空室リスクが高い物件の可能性もあります。そのため家賃も周辺の競合物件より安く設定しなければならない場合もあり、実質利回りは低くなります。

投資用マンションを選ぶ際は利回りだけを見るのではなく、マンション投資の目的や長期的な運用計画などを含めた総合的な視点で考えましょう。

4.マンション投資の5つのメリット

ここではマンション投資のメリットを紹介します。

4-1.家賃収入が得られ、老後の私的年金がわりになる

マンション投資で、毎月の家賃収入が得られます。

ローン残債がある期間は家賃収入を融資の返済に充てるため、特に利回りの低い区分マンションの場合は、手残り金額は管理費などを差し引くとほとんど残らない可能性が高いです。しかしローンを完済する退職の時期には家賃収入はそのまま収入として残るため、老後の私的年金の役目を果たします。

老後にもらえる年金額については不透明なため、追加収入があることは老後の生活に心強いでしょう。

4-2.融資によりレバレッジ効果が得られる

投資のうち融資(ローン)を受けられるのは不動産投資だけです。

自己資金が少なくてもローンを利用することで、資産価値の高い物件を購入することができます。このように自己資金と借入金を併用して「小さな力(自己資金)で大きな効果(高い利回り)を出す」ことから、てこの原理になぞらえて「レバレッジ効果」と呼ばれます。

例えば、1,000万円の自己資金だけでは1,000万円の物件(A)しか購入できません。1,000万円を頭金として3,000万円を借入れると4,000万円の物件(B)を購入できます。利回りがどちらも7%だとすると、

(A)1,000万円×7%=70万円

(B)4,000万円×7%=280万円

自己資金額は同じ(ローン返済は家賃収入=他人のお金)で収益は4倍になります。

4-3.売却益が狙える

区分マンションの場合、効果は薄いですが、現物資産であるマンションは売却することで現金を得ることができます。

景気の変動や社会情勢の変化により、購入したときよりも価格が上がっていると差額が「譲渡益(売却益、儲けのこと)」になります。この場合は譲渡所得税を確定申告する必要があります。

4-4.現物資産が残り、投資目的以外の利用(自分で住むなど)もできる

例えば株に投資した場合、仮に保有株の企業が倒産すると資産価値はゼロになります。投資したお金は当然戻ってきません。

マンションは「現物資産」なので、建物の価値がゼロになることはほとんど考えられません(減価償却期間が終わっても資産価値は残る。天災などにより建物が被害を受けた場合も火災保険や地震保険により一定の金額が戻る可能性がある)。

また、収益を得る以外に、例えば自分で住むなどの利用方法もできます。

4-5.団信に入ることで生命保険の替わりになる

マンション投資で融資を受ける場合、住宅ローンは使えません。初めてマンション投資を行う人は、通常アパートローンを利用することになります。アパートローンは住宅ローンのように団体信用生命保険(団信)が必須ではありませんが、利用できるものもあります。

団信とは融資を借りた本人が他界や特定の病気になった際に、ローン残債が保険金によって完済される制度です。そのため家族がいる場合には生命保険代わりになります。残された家族はローン返済の負担がなくなり、マンションという現物資産が残されるため、一定の家賃収入を得ることができます。また売却して現金を得ることもできます。

これらの効果が得られることから、マンション投資を行う場合は、すでに加入している生命保険の契約内容を見直して節約することもできます。

ただし、団信により借入金が全て返済されてしまうため、相続税の節税を目的としてマンション経営を行っている場合は節税効果は無効になります。

相続税の節税を目的にするならば相続資産を減らすためにわざと借入金を残しておかなければならないため、団信は利用しないほうがよいでしょう。

4-6.不動産はインフレに強く価値が下がりにくい

不動産は、特に日本では「インフレに強い」とされています。インフレは現金の価値が下がり現物資産の価値が上がります。マンションなどの不動産はまさに現物資産のため、インフレによる物価上昇とともに価値が上がる傾向があります。

また仮に不景気やデフレになった場合でも、家賃が突然大きく下落することはありません。少なくとも賃貸借契約の期間は同じ家賃が得られます。

なお新型コロナウイルスによる失業などで家賃滞納が増えているとされていますが、家賃が払えなくなった賃借人とともに物件オーナー向けにも補助金や支援制度が整備されています。

厚生労働省:「生活を支えるための支援のご案内」

4-7.相続税などの税金対策に利用できる

上記の「団信」の項目でも説明したとおり、マンション投資は相続税の節税に役立てられます。

また、ほかにも所得税、住民税、贈与税などが節税できる場合があります。

5.マンション投資で利用するローンとは|頭金はいくら用意する?

マンション投資のイメージがかなりわいてきたのではないでしょうか。

とはいえ、マンション投資は初期投資費用がある程度必要になります。また融資を受ける場合、どの程度の頭金を用意しておけばよいか不安な方もおられるでしょう。投資用マンションを購入する場合に利用するローンと、頭金について説明します。

5-1.不動産投資ローンと住宅ローンの違い

5-1-1.融資の目的

不動産収入を得る投資用物件には住宅ローンは使えません。住宅ローンは「自分または家族の居住用の住宅を購入する」ために使うことが融資の条件であり目的だからです。

マンション経営など不動産投資を始める場合は、一般的に「不動産投資ローン」を利用します。不動産投資ローンは「投資・事業」を目的とするローンです。

5-1-2.金利

住宅ローンは「衣・食・住」という生活の基本となる「住まい」を手に入れるための支援になるよう、金利は低く抑えられています。

一方、不動産投資ローンは住宅ローンよりも金利は高くなります。

2020年4月現在、不動産投資ローンの金利相場は金融機関(都銀、地銀、信金、公庫、ノンバンクなど)により約1%~4.5%程度までさまざまです。

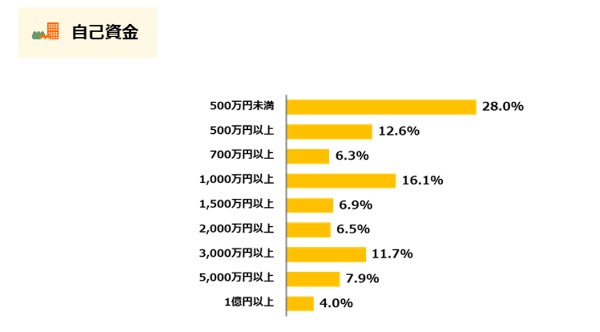

5-2.頭金はいくら用意すべきか

平成31年3月に金融庁が好評した「投資用不動産向け融資に関するアンケート調査結果」によると、「物件の購入金額の一部を顧客の自己資金でまかなわせているかどうか」(=頭金を用意させているか)について、以下のような結果となっています。

(出典)金融庁:投資用不動産向け融資に関するアンケート調査結果について

「投資用不動産向け融資に関するアンケート調査結果 平成 31 年 3 月」18P

ほとんどの金融機関が物件購入の際、融資にあたって、頭金の準備を求めていることがわかります。

一方、不動産投資を行っている人へのアンケートでは、約8割の人が自己資金1割以下で融資を利用し、物件を購入しています。このうち約4割はフルローン(頭金なし)でした。

用意した自己資金の額は、最も多い28%が500万円未満となっています。

このアンケート回答者には不動産投資初心者から長年の経験者まで含まれていることや購入した不動産がすべてマンションではないことから、一概に結論づけることは難しいものの、おおむね100万円~物件価格の1割程度があれば融資を受けるには問題ないものと考えられます。

また、自己資金を多く入れることは、それだけレバレッジ効果を弱めることになります。同時に、現金はある程度手元に残しておいたほうが、投資用マンション経営や自分の生活において不測の事態が起きたとき、対応しやすくなります。頭金の額は自分の手持ち金額やレバレッジ効果、ローンの金利と返済期間などとよく照らし合わせて決めましょう。

出典:不動産投資と収益物件の情報サイト「健美家(けんびや)」第11回不動産投資に関する意識調査

- 参考:マンション投資で必要になる税金

(1)購入時にかかる税金

・不動産取得税

売買や贈与など相続以外の方法で不動産を取得したときにかかる

・登録免許税

不動産を登記する際にかかる。原則として土地建物の評価額×2%を

・印紙税

不動産売買契約書や借入にかかわる書類などを作成する場合に必要(軽減措置2020年3月31日まで)

(2)売却時にかかる税金

・譲渡所得税

譲渡所得=売却価格ー(購入価格+購入時にかかった費用)。

物件の保有期間によって税率が変わる

A 取得から5年以内に譲渡した場合=短期譲渡所得=所得税率30%、住民税率9%

B 取得から5年を超えて譲渡した場合=長期譲渡所得=所得税率15%、住民税率5%です。(復興所得税別)

・住民税

譲渡所得税と同時に課税

(3)保有時に発生する税金

・固定資産税・都市計画税

毎年1月1日時点で不動産を保有している場合に負担

・所得税・住民税

不動産所得(家賃収入ー不動産の管理にかかわる経費)を、給与や年金など他の所得と合算したものに対して所得税がかかる

6.マンション投資の7つのリスクと対策

ここまで見てきて、マンション投資のメリットや堅実さはご理解いただけたのではないでしょうか。しかしどんな「投資」方法にも必ずリスクは存在します。マンション投資のリスクについて説明します。

6-1.天災・人災によるリスクと対策

例えば首都圏では近いうちに大地震が起こる可能性に、以前から警鐘が鳴らされています。また大型台風により前例のない洪水などもたびたび起きています。

地震で物件が損傷すれば人は住めなくなり、家賃収入は途絶えます。天災だけでなく火事などの場合も同様です。

【対策】

地震保険や火災保険に入る。物件購入前にハザードマップを確認する。

6-2.空室リスクと対策

マンション投資は、特に融資を利用する場合、家賃収入で返済していくことになります。空室があると家賃収入が見込めないためこの前提が崩れてしまいます。

【対策】

立地をよく調査し購入する。近隣競合と家賃の差がないようにする。物件管理を適切に行う。区分マンションではなく一棟マンションにして「満室か空室か(1か0か)」の状態を避ける、など。

6-3.金利上昇リスクと対策

経済状況や社会情勢の変化で金利は変動します。現在、日本は超低金利が続いていますが、正確なところを予測することは不可能です。

ローン借入の際、変動金利を選択する際はリスクを認識しておきましょう。

【対策】

変動金利でも一定期間は返済額は変動しない。金利が上昇する見込みがる場合は余剰資金による繰り上げ返済や固定金利への変更を検討しましょう。

6-4.地価下落リスクと対策

地価が下落するには様々な要因がありますが、災害や不測の事態以外で地価が下がるのは「人気が落ちた」可能性があります。

公示地価や路線価が高い場所は、物件価格も高く、同時に高めの家賃収入が見込めます。しかし地価が下落すれば家賃を下げなければ借り手がつかない状況になる可能性もあります。

【対策】

できるだけ駅から近い、公共の施設などが近くにある場所を選ぶ。都市計画を確認し、近い将来に大規模な地域の開発が行われないか、それによって狙っている土地や建物が不利な状況や居住環境にならないかを確認する。今後、各自治体もコンパクトシティ化を図ってくる可能性があります。投資エリアがどのようなエリアかをきちんと把握しましょう。

6-5.修繕費用リスクと対策

中古物件を購入する際はインスペクションを利用して、物件の状態を確認しましょう。万が一大きな瑕疵(設備の不具合、建物の傷など)がある物件は、修繕費用がどの程度かかるかを考えて購入しなければなりません。せっかく中古物件を安く購入しても、修繕費用が多くかかっては利回りが悪化してしまいます。

【対策】

インスペクションを利用して建物状況を確認する。将来的な修繕費用を見越して計画を立てる。

6-6.周辺環境・居住民に問題が起こるリスクと対策

住んでいる住民同士でトラブルが起きる、心理的瑕疵が発生する、周辺環境が劇的に変化するリスクもあります。

日照問題、騒音、近隣に葬儀場や遊技場などができるなどもあります。

【対策】

都市計画を確認する。公的な施設や公園、学校などがある地域は比較的環境が変わりにくい。

6-7.販売会社、管理会社の倒産リスクと対策

管理会社などが倒産する場合もあります。

【対策】

大手や、実績豊富でノウハウを蓄積している不動産会社、管理会社を選びましょう.

7.失敗しない物件探しのポイント4つと回避方法

7-1.立地選定は慎重に

立地の選定を最重要事項と考えて慎重に比較検討しましょう。郊外や地方だから一律に投資対象外というわけではありません。そのエリアの需給を事前に調査しましょう。

7-2.入居者像(ターゲット)を明確に

地域の需要に合った物件を購入しましょう。例えば、単身者ばかりのところでファミリー向けの物件を建てたり購入したりしても、需要が限られてしまうでしょう。ニーズをつかむために実際に近隣を歩いてみて自分で調査をしましょう。

7-3.長期的な視点を重視

マンション投資は短期で結果を出すものではなく、長い時間をかけて回収していく投資になります。そのため当初から、数十年先まであらかじめ想定して資産運用プランを立てることが必要になります。

7-4.利回りにこだわり過ぎない

すでに説明しましたが、表面利回りはあくまでも物件の状態を知るための指標です、実質利回りも満室想定での数字のため、実際の運用とは異なってくることが起こり得ます。

利回りのよい物件を買おうとすると、実際にはリスクが高いため売れ残っている物件や、想定した家賃設定が高すぎて入居者に敬遠されてしまうこともあります。

利回りにこだわるのではなく、物件そのものの価値や収益力を見抜けるようにしましょう。

8.投資用マンション購入の流れ

ここまで読んできて、マンション投資のイメージははっきりしたのではないでしょうか。いよいよ、物件を購入するまでの一連の流れを見ていきましょう。

おおむね1カ月程度~かかります。

8-1.自分が購入できる物件の条件の検討

頭金にする自己資金、自分の属性(年齢、年収、勤務先、勤務形態など)で「購入できる物件」を選別します。どの金融機関から融資が受けられるかもざっくり把握しましょう。

8-2.物件検討、物件比較

不動産のポータルサイトや不動産会社で物件を探し、比較します。気になる物件があれば問い合わせ、実際に見に行くことも必要です。

8-3.購入申し込み

条件を満たす物件が見つかったら、購入申し込みを(買い付け)を入れましょう。この段階で後述する「融資特約」を付けるケースが多いです。

8-4.融資審査

金融機関へ融資の相談に行きます。

直接金融機関に行くのではなく、不動産会社から紹介してもらうこともできます。

8-5.売買契約締結

重要事項説明を受け、合意に至ったら、売買契約を結びます。内容に間違いがないかチェックし、「融資特約」をつけましょう。

「融資特約」:契約締結後に融資が不可となったとき、不動産売買契約書を白紙に戻せることを契約書に記載する特約。白紙解約のため契約時に支払った手付金や仲介手数料も返金される。

8-6.管理会社の選定

物件の管理を委託する場合は、管理会社を選定します。良い管理会社を選ぶことはマンション投資を成功させるために重要な要素です。

区分マンションの場合は自主管理するオーナーもいます。ただし入居者募集を請け負う賃貸仲介会社を使った方が間違いがありません。

8-7.金銭消費賃借契約(ローン)の締結

金融機関とローン契約を結びます。

火災保険や地震保険の加入手続きを行うタイミングになります。

8-8.資金決済・所有権移転・引き渡し

物件の代金を支払い、物件の引き渡しを行って取引が完了します。

まとめ

マンション投資について、投資用マンションの4つの種類と特徴、表面利回りと実質利回りの違いについて、そしてマンション投資のメリット、押さえておくべきリスク、利回り購入までの流れなどを説明しました。不動産会社、管理会社選びも重要です。気になる不動産会社があれば、気軽に問い合わせてみてください。

マンション投資のイメージが具体的にできたでしょうか。

実際にマンション投資を行って安定的な家賃収入を得、将来につながる持続的な資産形成を行ってください。マンション投資はあなたの将来の不安を解消するひとつの策となるでしょう。

<参考資料>

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

(提供:YANUSY)

【あなたにオススメ YANUSY】

・副業ブームの日本!サラリーマン大家になるなら覚えておきたいこと

・2019年以降の不動産投資は「コミュニティ」が欠かせない

・賃貸業界の黒船になるか。インド発のOYOの実態

・不動産所得での節税に欠かせない必要経費の知識

・賃貸管理上でのトラブル対応術とは?