要旨

● 2020年4-6月期の経済成長率が前期比年率▲27.8%となった。最大の押し下げ要因は個人消費であり、緊急事態宣言発出による自粛や休業要請に伴い、接触や移動を伴う支出が大きく落ち込んだ。続いて押し下げ要因となったのは輸出であり、コロナショックに伴う海外経済の落ち込みにより不要不急品に関連する輸出が減ったことや、インバウンド消費が蒸発してしまった。一方、設備投資は大不況の割には底堅いが、景気の遅行指標であり、落ち込みがこれから本格化する可能性もあろう。

● こうした中、海外ほど日本経済の落ち込みはひどくないとの見方がある。しかし、日本経済はコロナショック前から消費税率引き上げにより経済が落ち込んでいた。日本の消費増税の影響も含まれる前年比で比較すれば、米国より落ち込みは大きい。

● さらに、7月以降の指標を見ると、日本経済は一層深刻。衛生面における国民性の違いや、コロナ感染に伴う社会的な反応の大きさなどにより、海外に比べて過度に経済活動が抑制されている可能性がある。恐怖心の払しょくに時間がかかれば、リーマン・震災後に実質GDPが元の水準に戻るまで6年かかったように、経済の正常化に時間を要する可能性もある。

● 7-9月の経済成長率の読み方には注意が必要。緊急事態宣言が発出されていた4,5月が大きく落ち込んでおり、それが解除された6月には大きく持ち直しているため、仮に7月以降のGDPが6月から横ばいで推移したとしても、7-9月期は前期比年率で高い成長をすることになる。さらに、景気ウォッチャー調査の現状判断指数は7月に上昇ペースが急減速し、2~3か月先の街角景気を占う先行き判断指数は7月に低下に転じていることからすれば、8月以降の景気動向は悪化している可能性が高い。景気の谷は4~5月となる可能性が高いが、7-9月期の成長率は下駄の要因を除けば、低成長にとどまる可能性がある。

(*)ダイヤモンドオンラインへの寄稿を基に作成

経済成長率の推移と内訳

2020年4-6月期のGDP1次速報が公表され、経済成長率が前期比年率▲27.8%となった。このマイナス幅は、リーマンショック後の同▲17.8%を上回り、統計開始以来最悪の落ち込みである。

中身を見ると、最大の押し下げ要因は個人消費であり、実質GDPの前期比▲7.8%のうち、半分以上の▲4.5%分を説明できる。背景としては、やはり4-5月にかけての緊急事態宣言発出に伴う自粛や休業要請に伴い、接触や移動を伴う支出が大きく落ち込んだことがある。

続いて押し下げ要因となったのは輸出であり、実質GDP前期比▲7.8%のうち、4割近くの3.1%分を説明できる。こちらの背景については、やはりコロナショックに伴う海外経済の落ち込みにより不要不急品に関連する輸出が減ったことや、サービスの輸出となるインバウンド消費が蒸発してしまったことなどがある。

一方、設備投資は同▲0.2%の寄与度ということで、大不況の割には底堅いとする向きもある。確かに、テレワーク等のリモート関連投資が下支えした可能性もある。しかし、そもそも設備投資というのは景気の遅行指標であることからすれば、落ち込みがこれから本格化する可能性もあろう。

海外経済との比較

こうした中、世界の4-6月期経済成長率を見ると、米国が前期比年率で▲32.9%、ユーロ圏が同▲40.3%、英国が同▲59.8%となり、海外ほど日本経済の落ち込みはひどくないとの見方がある。

しかし、これはミスリードである。というのも、4-6月期の成長率はあくまで前期の1-3月期からの変化を示したものに過ぎないが、日本経済についてはコロナショック前から消費税率引き上げにより経済が落ち込んでいたことには注意が必要だ。したがって、本当の意味での経済の深刻度を見るには、日本の消費増税の影響も含まれる前年比で比較すべきだろう。日本の4-6月期実質GDPは前年比▲9.9%であり、確かに二桁の落ち込みを示すユーロ圏や英国よりましだが、米国は同▲9.5%にとどまる。したがって、欧州に比べればひどくないが、米国より状況は悪いことになる。

さらに、7月以降の指標を見ると、日本経済はさらに深刻だ。というのも、国際比較可能な代表的景気指数である主要国の7月PMIを見ると、製造業・サービス業とも米・中・ユーロ圏では拡大・縮小の分岐点となる50を上回っているのに対し、日本だけ依然として50を下回っている。

背景としては、国民の恐れ方の違いが考えられる。というのも、単純な感染者数や死亡者数などの比較だけで見れば、欧米に比べて日本は二桁少ない水準にとどまっているが、衛生面における国民性の違いや、コロナ感染に伴う社会的な反応の大きさなどにより、海外に比べて過度に経済活動が抑制されている可能性がある。

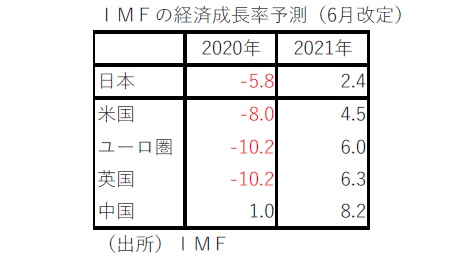

こうした動きは、IMFの経済成長率の見通しにも表れている。潜在成長率が高く、2020年でもプラス成長を維持する見通しの中国を除けば、日・米・英・ユーロ圏の中で2020年に最も落ち込みの小さい(▲5.8%)日本は、逆に2021年は+2.4%成長見通しと、最も回復力が弱い。

こうしたことからすれば、日本経済の回復には、海外経済以上にコロナ感染に対する恐怖心の払しょくが重要であり、そのためには、効果的なワクチンや特効薬の普及が必要となろう。

逆に言えば、リーマンショック時に比べれば金融システムは傷んでおらず、東日本大震災のように供給力も傷んでいないため、コロナの恐怖心さえ払しょくされればV字回復の可能性もあるが、逆に恐怖心の払しょくに時間がかかれば、リーマン・震災後に実質GDPが元の水準に戻るまで6年かかったように、経済の正常化に時間を要する可能性もあるといえよう。

7-9月期の見通し

なお、エコノミストのコンセンサスである日本経済研究センターのESPフォーキャスト8月調査に基づけば、7-9月の経済成長率は前期比年率で+13.3%となっている。しかし、この数字の読み方には注意が必要であろう。

というのも、同じく日本経済研究センターが公表している月次GDPによれば、緊急事態宣言が発出されていた4・5月が大きく落ち込んでおり、それが解除された6月には大きく持ち直している。

このため、仮に7月以降の月次GDPが6月から横ばいで推移したとしても、7-9月期は前期比年率7%以上成長することになる。

さらに、7月以降の日本の景気動向を景気ウォッチャー調査で見通せば、確かに現状判断指数は月次GDP同様に6月に急上昇している。しかし、7月分は上昇ペースが急減速している。背景としては、感染者数の再拡大に加えて、キャッシュレスポイント還元の終了や日照不足などが影響していると思われる。さらに、2~3か月先の街角景気を占う先行き判断指数は7月に低下に転じていることからすれば、8月以降の景気動向は悪化している可能性が高い。

となると、さすがに全国的な緊急事態宣が再発出することなどが無ければ、4・5月の水準を下回ることがないため、景気の谷は4~5月となる可能性が高いが、7-9月期の成長率は下駄の要因を除けば、低成長にとどまる可能性があると言えよう。 (提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 永濱 利廣