本サイトにはプロモーション広告を含みます。なお、掲載されている広告の概要や評価等は事実に反して優遇されることはありません。

「NISA×投資信託」は、初心者におすすめの投資スタイルといえるだろう。

この記事では、NISAや投資信託の仕組みをわかりやすく説明し、「NISA×投資信託」が初心者にとっておすすめな理由を解説する。商品の選び方やNISAで投資信託を買う手順も紹介するので、NISAで投資信託を買いたいと考えている人はぜひ参考にしてほしい。

NISAで投資信託への投資を始めよう

通常、投資で利益が出た場合、所得税・住民税がかかる。税率は20.315%だ。仮に利益が10万円出たとしても、約2割にあたる2万315円は税金として支払わなければならない。受け取れるのは、税金を差し引いた7万9,685円だ。

しかし、NISAを利用すれば、所得税・住民税が非課税になる。税金を差し引かれることなく、10万円を丸ごと受け取れるというわけだ。

日本は預金大国であり、アメリカなどの諸外国と比べると、投資が活発ではないといわれてきた。預金に眠ったままお金が循環しない状況が続くと、景気が悪化する可能性が高まる。そのため、政府は投資を活発化させようと、さまざまな施策を打ち出した。そのうちのひとつがNISAだ。

せっかく投資を始めるなら、政府が用意した優遇税制を活用しないのはもったいない。初心者がNISAで投資をスタートするなら、リスクを抑えて長期的に資産形成できる投資信託がおすすめといえるだろう。

| 1位 SBI証券 |

2位 楽天証券 |

3位 |

4位 松井証券 |

||

|---|---|---|---|---|---|

|

国内 株式 |

買付 | 無料 | 無料 | 無料 | 無料 |

| 売却 | 無料 | 無料 | 無料 | 無料 | |

|

IPO(社) ※2019年実績 |

82 | 28 | 48 | 21 | |

| ミニ株 | S株 | × | ワン株 | × | |

| 投資信託 取扱数 | 2647本 | 2687本 | 1163本 | 1256本 | |

|

外国 株式 |

米国 | ◯ | ◯ | ◎ | × |

| 中国 | ○ | ◯ | ◯ | × | |

| その他 | 7ヶ国 | ASEAN | × | × | |

NISAには3つの種類がある

現行のNISAには「一般NISA」「つみたてNISA」「ジュニアNISA」の3種類がある。なお、一般NISAとつみたてNISAは併用できないため、どちらか一方を選ぶ必要がある。

まずは3種類のNISAの内容をくわしくみていこう。

また、2024年度からは新NISA制度がスタートする。新NISA制度になった場合の変更点も踏まえて解説するので、NISAの活用を検討している人は参考にしてほしい。

一般NISA

一般NISAは、年間120万円までの投資で得た利益が、最長5年間非課税になる制度だ。「120万円×5年間」で、最大600万円を非課税で運用できる。対象年齢は20歳以上だ。

一般NISAは、3種類のNISAの中で最も年間の非課税投資枠が大きい。また、対象となる投資商品の種類も投資信託や国内・海外株式など幅広い。「ある程度まとまった金額を投資に回したい」「色々な投資商品を試してみたい」「すでに投資経験がある」という場合は、一般NISAの利用を検討するといいだろう。

2024年以降、一般NISAは新NISAに移行する。新NISAは2階建ての構造となり、1階部分のつみたてNISAを利用しなければ、2階部分の一般NISAを利用できなくなる。なお、一定の投資経験がある場合は、つみたてNISAを利用しなくても2階部分の一般NISAを利用できる。新NISAの2階部分の非課税投資枠は102万円となる見込みだ。

つみたてNISA

つみたてNISAは、年間40万円までの投資で得た利益が、最長20年間非課税になる制度だ。「40万円×20年間」で、最大800万円を非課税で運用できる。対象年齢は、一般NISAと同じく20歳以上だ。

つみたてNISAは、年間の非課税投資枠は少ないが、長期間運用できるという特徴がある。また、投資できる商品は、金融庁が長期投資に適していると認めた一部の投資信託に限られる。コツコツと長期的に資産を積み立てていくなら、つみたてNISAが最適だ。

現行のつみたてNISAは新規投資が2037年までとされているが、2024年の制度変更によって、新規投資できる期間が2042年まで延長される予定だ。また、新NISAの1階部分のつみたてNISAの非課税投資枠は20万円となる見込みだ。

ジュニアNISA

ジュニアNISAは、年間80万円までの投資で得た利益が、最長5年間非課税になる制度だ。「80万円×5年間」で、最大400万円を非課税で運用できる。対象年齢は0~19歳の未成年で、両親や祖父母などの親族が代理で運用するケースが多い。

ジュニアNISAは、子どもの将来のために資金を積み立てるという点で、他のNISA制度とは性質が異なる。名義人が18歳になるまで資産の払い出しに制限がかかることも特徴だ。対象となる投資商品は一般NISAと同様、投資信託や国内・海外株式などだ。

ただし、ジュニアNISAは2023年での廃止が決まっている。そのため、今から利用開始しても投資可能期間は5年未満となる。一方で、18歳になるまでの払い出し制限が撤廃されることから、かえって使い勝手がよくなったという声もある。

投資信託とは?仕組みやメリットを紹介

投資信託は、NISA・つみたてNISA・ジュニアNISAのどのNISAでも投資できる。NISAを活用して初めて投資するなら、投資信託がおすすめだ。続いて、投資信託の仕組みや初心者に向いている理由を解説していく。

投資信託とは、複数の投資家から集めた資金を取りまとめて、運用の専門家が運用する投資商品のことだ。投資家は運用をプロに任せ、投資額や運用成果に応じた分配金を受け取ることができる。

投資信託のメリット

投資信託のメリットは、

①1つの商品を買うだけで自動的に分散投資ができる

②運用をプロに任せられる

①1つの商品を買うだけで自動的に分散投資ができる

投資信託では、運用の専門家が、集めた資金を国内外の株式や債券等に分散投資する。そのため、複数の株式や債券に分散投資しているのと同じリスク低減効果が得られるのだ。

②運用をプロに任せられる

自分で政治経済に関する情報収集や企業の分析をする必要がなく、毎日のように評価額を注視して一喜一憂する必要もない。

NISAで選べる商品は?投資信託がおすすめな理由

NISAは、種類によって選べる投資商品が異なる。ここからは、3種類のNISAで選べる投資商品と、投資信託がおすすめな理由を紹介する。

NISAで選べる商品

・投資信託

・国内株式

・外国株式

・国内ETF

・海外ETF

・国内REIT

・海外REIT

一般NISAやジュニアNISAは、選べる投資商品の幅が広いということを押さえておきたい。

一方つみたてNISAの対象は、長期での積立・分散投資に適した投資信託に限られる。つみたてNISAでは、選べる投資商品の数は少ないが、その分低リスクで長期投資向きの銘柄がはじめから厳選されているというメリットがある。

投資信託がおすすめな理由

投資信託がおすすめな理由として、下記が挙げられる。

・値動きが安定している

・1万円程度から購入が可能

・NISAの非課税枠が使いやすい

初心者には「つみたてNISA×投資信託」がおすすめ

「つみたてNISA×投資信託」は、コツコツと資産形成したい投資初心者にとって最適な組み合わせだ。

つみたてNISAでは、毎月1万円など、決まった金額で投資信託を購入する。貯金感覚で継続できるのがうれしいポイントだ。

また、毎月一定額を購入することで、自然と評価額が低い時にはたくさん買い、評価額が高い時には買い控えることができる。そのため、長期的にみると、効率的に資産形成ができる。これをドルコスト平均法という。

最初のうちは、評価額が高いか低いかを自分で判断するのは難しい。「つみたてNISA×投資信託」の組み合わせなら、ドルコスト平均法のメリットを享受できるだろう。

バランスを考えてポートフォリオを組もう

投資信託を購入するなら、どの商品をどんな比率で保有するかを決めておきたい。このような金融商品の組み合わせと比率のことを「ポートフォリオ」と呼ぶ。

おすすめの投資信託ランキング

| 順位 | ファンド名 | 分類 | トータルリターン(1年) |

|---|---|---|---|

| 1 | SBIーSBI・バンガード・S&P500インデックス・ファンド | 国際株式 | 10.20% |

| 2 | 三菱UFJ国際ーeMAXIS Slim 全世界株式(オール・カントリー) | 国際株式 | 8.96% |

| 3 | SBIーSBI日本株4.3ブル | ブルベア | 21.02% |

| 4 | 三菱UFJ国際ーeMAXIS Slim米国株式(S&P500) | 国際株式 | 10.30% |

| 5 | ニッセイー<購入・換金手数料なし>ニッセイ外国株式インデックスファンド | 国際株式 | 9.03% |

1位の「SBI・バンガード・S&P500インデックス・ファンド」は世界最大級の運用会社であるバンガード社のバンガード・S&P500ETFに連動した投資信託である。「アップル」「マイクロソフト」「アマゾン・ドット・コム」など、米国の大企業に分散して投資できるため、純資産が1,130億円を超えるほど人気が高い。

2位の「eMAXIS Slim全世界(オール・カントリー)」では日本を含む先進国、新興国が投資の対象だ。1つの投資信託で全世界に投資ができるため、ランキングでも2位にランクインしている。組入銘柄に「トヨタ自動車」「ソニー」「ソフトバンクグループ」など日本でよく目にする企業が多いことが特徴だ。

3位の「SBI日本株4.3ブル」はブルベアファンドと呼ばれており、日本株式市場における値動きの4.3倍程度を目指すことを方針としている。1年のトータルリターンが21.02%と、他のインデックスファンドより高い利益を上げていることが特徴だ。ただし、1位、2位のインデックスファンドより基準価額の変動が大きくなる可能性が高いため注意したい。

4位の「eMAXIS Slim米国株式(S&P500)」は1位の「SBI・バンガード・S&P500インデックス・ファンド」と同様に、米国株式の指数であるS&P500に連動した投資成果を目標としたインデックスファンド。eMAXIS Slimシリーズは低コストで運用できるため、投資信託を初めて購入する方にもおすすめだ。

5位の「ニッセイー購入・換金手数料なしニッセイ外国株式インデックスファンド」は日本以外の先進国を投資対象とした投資信託である。1本で幅広く分散投資ができることや、信託報酬が低いため個人投資家からも人気が高い。

ポートフォリオの考え方

ポートフォリオとは、投資で保有する金融商品の組み合わせと比率のことだ。投資を成功させるには、ポートフォリオの作成が重要な意味を持つ。

たとえば、ポートフォリオを組まずに運用資産をすべて国内株式に集中投資したケースを考えてみよう。何らかの要因で国内市場が値下がりした時に、資産残高が大きく目減りしてしまうことになる。

一方、事前にポートフォリオを組み、値動きの異なる複数の資産に分散投資をすれば、ひとつの資産が値下がりしても、他の資産でカバーできる可能性が高い。値動きの異なる資産を組み合わせてポートフォリオを組むことで、安定して資産を運用できるのだ。

自分に合った投資信託を探そう

ポートフォリオを組む時は「運用の目的」と「許容できるリスク」を明確にすることが大切だ。

たとえば、リスクを抑えて投資するなら、新興国が投資先に含まれる投資信託は避け、国内株式や先進国株式を中心にポートフォリオを組むといった方法が考えられる。同時に、投資先を国内外に分散したり、株式・債券に分散したりといった工夫も大切だろう。

リスクを分散しつつ、目標金額を達成できるようバランスよく資産を振り分けることがポイントだ。ポートフォリオのイメージが固まったら、どの投資信託を買うかを決める。ポートフォリオの資産配分をもとに、候補となる商品を絞り込む。商品を選ぶ時は、目論見書や運用報告書にも目を通しておくようにしたい。

NISAで投資信託を買うデメリットは?

NISAで投資信託を買うデメリットは、損益通算ができないことだ。たとえば、一般口座で運用していた投資商品が40万円の利益を出し、NISA口座で40万円の損失が出た場合を考えてみよう。

この時、2つの口座がどちらも課税口座であれば、40万円の利益と40万円の損失が相殺され、40万円の利益に対してかかった税金は還付される。

しかし、非課税のNISA口座では、損益通算が認められていない。そのため、仮にNISA口座で40万円の損失が出たとしても、一般口座の利益40万円には税金がかかってしまう。

NISA口座で損失が出た時、NISA口座以外の投資の利益と相殺できないのがNISAのデメリットだ。そのため、NISAではハイリスクハイリターンの投資商品を選ぶことは避け、安定的にリターンが見込める投資商品を選ぶようにしたい。

NISA口座のおすすめ証券会社

金融機関 によって、取り扱いのある投資信託の銘柄は異なる。また、つみたてNISAに対応していない金融機関もある。自分がどのNISAを利用したいのか、どんな銘柄を購入したいのかを踏まえて、金融機関を選ぶことが大切だ。

参考として、証券会社別比較表を作成した。NISAで投資信託を購入したい人はぜひ参考にしてほしい。

| 証券会社 | 手数料 | 少額投資 | おすすめポイント | ||

|---|---|---|---|---|---|

| 10万円 | 50万円 | 100万円 | |||

1位 1位

|

無料 ※1 |

◎ | 手数料、IPO、外国株 全てトップクラス |

||

2位 2位

|

無料 ※2 |

× | 楽天ならではの ポイント制度が充実 |

||

3位 3位

|

無料 |

△ 1100円 |

× | 手厚いサポートで 初心者でも安心 |

|

4位

|

△ 110円 |

△ 495円 |

△ 1100円 |

◎ | 米国株取扱数No.1 IPOの実績も◎ |

5位

|

△ 176円 ※3 |

△ 484円 ※3 |

○ 869円 ※3 |

◎ | LINEアプリから 株の売買ができる |

- ※2020年10月現在

- ※1. アクティブプランの場合

- ※2. いちにち定額コースの場合

- ※3. 買付は無料、売却のみ手数料がかかる。

| 証券会社 | 手数料 | 少 額 投 資 |

おすすめポイント | ||

|---|---|---|---|---|---|

| 10 万円 |

50 万円 |

100 万円 |

|||

1位

|

無料 ※1 |

◎ | 手数料、IPO、外国株 全てトップクラス | ||

2位

|

無料 ※2 |

× | 楽天ならではのポイント制度が充実 | ||

3位

|

無料 |

△ 1100 |

× | 手厚いサポートで初心者でも安心 | |

4位

|

△ 110円 |

△ 495円 |

△ 1100円 |

◎ | 米国株取扱数No.1、IPOの実績も◎ |

5位

|

△ 176円 ※3 |

△ 484円 ※3 |

○ 869円 ※3 |

◎ | LINEアプリから株の売買ができる |

- ※2020年10月現在

- ※1. アクティブプランの場合

- ※2. いちにち定額コースの場合

- ※3. 買付は無料、売却のみ手数料がかかる。

SBI証券

「 SBI証券 」はネット証券において、口座開設数第1位を誇るほど人気が高い証券会社である。手数料が安く、ツールの利便性が高いためデイトレード向けの証券会社とも言えよう。さらに、デイトレード専用の「日計り信用取引」を利用すると、取引手数料は無料。金利・貸株料は1注文の約定代金100万円以上であれば0%となり、コストを抑えられる(100万円未満の場合、1.80%)。また、松井証券と同じように、信用新規売り(空売り)が不可であるIPO銘柄・新興市場銘柄も取引が可能な「HYPER空売りサービス」もぜひ活用してほしい。

「 SBI証券 」の取引ツール「HYPER SBI」は操作性がシンプルでスピーディーな注文も可能だ。デイトレードにおいても効果的だろう。

楽天証券

「楽天証券」では取引金額100万円まで取引手数料が無料であるためデイトレード向けの証券会社と言える。(いちにち定額コースの場合) 楽天証券はツールの利便性も高く、パソコンから豊富な投資情報「MARKETSPEED」とスマホからいつでもどこでも取引可能な「iSPEED」の2つのツールがあり、投資スタイルに合わせて使い方は自由自在です。

楽天証券はで投信積立の決済を楽天カードで行うと、積立金額に応じてポイントを付与されるため投資も出来てポイントも貯まるのがメリットです。 また、楽天ポイントで投信を買えるため答申を持っていればポイントが貯まるので、持っているポイントでどんどん投資に回すことが出来ます。

松井証券

「松井証券」では1日の約定代金が50万円以下であれば、手数料が無料であるためデイトレード向けの証券会社と言える。これからデイトレードを始めたい方にとっては大きな魅力だろう。さらに、「一日信用取引」を利用すると、約定代金がいくらでも手数料は無料。1注文あたりの建約定代金の合計が100万円未満の場合、金利・貸株料は年利1.8%であり、100万円以上の場合、年利0%と低コストで取引できる。

また、「一日信用取引」では「プレミアム空売り」、「プレミアム空売りゼロ」のサービスも利用できる。「プレミアム空売り」とは、他の証券会社では空売りができない銘柄を松井証券で空売りできるサービスのこと。ただし、プレミアム空売りでは別途空売り手数料が発生することに注意したい。「プレミアム空売りゼロ」は、日経平均レバレッジ・インデックス連動型ETFなどの銘柄を一日信用取引で取引可能にしたサービスである。プレミアム空売りゼロの銘柄は空売り手数料がかからないため、一日信用取引をさらにお得に活用できます。

マネックス証券

「マネックス証券」は3,800を超える米国株を取扱っており国内証券会社ではトップクラスの証券会社です。 投資信託の購入時申込手数料は0円でお支払いいただいた手数料を一定額までキャッシュバックするプログラムが充実していますためデイトレード向けの証券会社と言えます。

お取引や資産管理をスムーズに行うためのツール・アプリのほかオリジナルレポートを毎営業日更新しておりサポート面も充実している証券会社です。

LINE証券

「LINE証券」は取引手数料に関しては現物株の買付であれば無料です。ただし、スプレッドと呼ばれる買値と売値に差額による手数料が設定されています。

LINEからアクセス可能なのでどこからでもアクセス可能です。入出金に関しては銀行振込などにも対応しているが、LINEPayからでも入出金ができる。LINEポイントは1ポイント=1円で入金もできるのだ。 そのため、スマートフォン1台のみで株式投資が気軽に始められる証券会社です。

NISAで投資信託を始めるには?

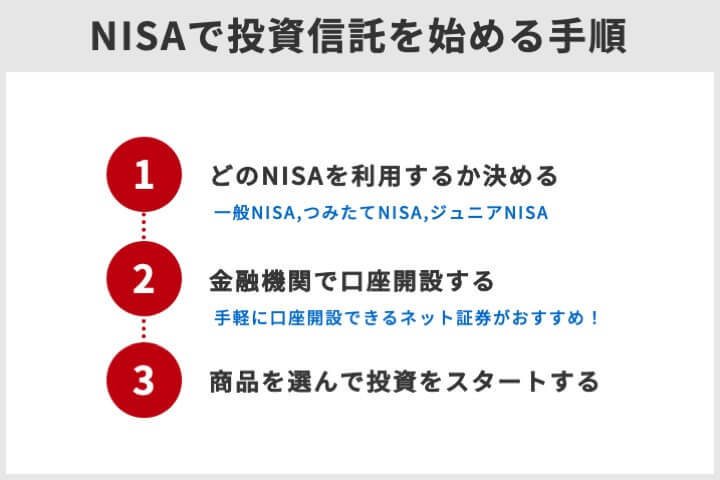

最後に、NISAで投資信託を始める手順を解説する。

どのNISAを利用するか決める

現行では一般NISAとつみたてNISAは併用不可なので、どちらを利用するかを決める必要がある。コツコツと長期的に資産形成をしたいならつみたてNISA、まとまった資金をもとに幅広い投資商品に投資したいなら一般NISAを選ぶといいだろう。

金融機関で口座開設する

金融機関を決めたら、まずは口座開設をしよう。口座開設は、店舗窓口もしくはインターネットでできる。口座開設には、本人確認書類とマイナンバーを確認できる書類が必要だ。

商品を選び投資をスタートする

口座開設したら、実際に資金を投じて商品を購入しよう。NISAやつみたてNISAを利用する場合、専用の注文画面から注文したり、注文時にNISAやつみたてNISAを利用することを選択したりする必要があるため、注意したい。

NISAを活用するなら、投資信託がおすすめ

せっかく投資をスタートするなら、優遇税制であるNISAは積極的に活用したい。NISAには3つの種類があるため、自分に合ったNISAを選ぶことが大切だ。

NISAは2024年から新制度に移行するが、新制度を待つメリットは特にないため、資産運用を始めたいと考えているなら現行のNISAで投資をスタートしたい。

損益通算できないといったNISAのデメリットをカバーすることを考えれば、安定的なリターンが見込める投資信託がおすすめだ。少額から購入できる投資信託なら、NISAの非課税投資枠を有効活用することができるだろう。

【関連記事】

・つみたて(積立)NISAとは?メリットとデメリット(注意点)をわかりやすく解説

・つみたてNISAを解約!実行する前に知っておきたいポイントと手続きの流れ

・つみたてNISAを使う人必読!投資戦略と買うべきファンドを徹底解説

・つみたて(積立)NISAとは?投資初心者に向いている4つの理由

・「一般NISA」から「つみたてNISA」へ変更する方法と証券会社の選び方

『ZUU online magazine』編集長 Q.2024年から開始される新NISAについて、ご意見頂戴できますか?

NISAは税制の優遇がある画期的な制度ですので、間違いなく利用するべきだと思います。 私自身は信用取引が中心なので、現時点ではNISA口座を開設していませんが、株主優待目的で買っている銘柄などをNISA口座に移そうと思っています。