本サイトにはプロモーション広告を含みます。なお、掲載されている広告の概要や評価等は事実に反して優遇されることはありません。

2018年1月からスタートした「つみたて(積立)NISA」。投資初心者にも投資を始めやすいと人気です。しかし、いざ始めるとなると不安を感じる方もおられるでしょう。この記事ではつみたてNISAの特徴とメリット、デメリット(注意点)、この制度が安定した資産運用を重視する人と相性がよいのはなぜか、つみたてNISAの始め方についてわかりやすく解説します。

目次

1.つみたてNISAとは

つみたてNISAは「投資信託の積立をコツコツしていきたい」「リスクをなるべく抑えながら資産運用したい」という人と好相性の制度です。先行して2014年1月からスタートした「一般NISA」と「つみたてNISA」の概要を比べると次のようになります。

| つみたてNISA | 一般NISA | |

|---|---|---|

| 年間の非課税投資枠 | 最大40万円 | 最大120万円 |

| 非課税期間 | 最長20年間 | 最長5年間 |

| トータル非課税投資枠 | 最大800万円 | 最大600万円 |

| 投資可能期間 | 2018~2037年※1 | 2014~2023年※2 |

| 投資対象商品 | 長期積み立て向きの投資信託 | 幅広い株式や投資信託 |

| ロールオーバー※3 | なし | あり |

※2 同2023年→2028年(5年間延長)の予定

※3 ロールオーバーとは、非課税期間満了後に、翌年の非課税枠に切り替えてさらに5年間非課税で保有すること

上記の「つみたてNISA」の特徴について、詳しく解説していきます。

1-1.つみたてNISAの特徴

(1)NISAとは配当金や分配金などに税金がかからない制度

NISAとは「少額投資非課税制度」の愛称で、毎年投資できる非課税枠が決まっていて、そこから得られる運用益に税金がかからない制度です。投資対象の金融商品は投資信託や上場株式など。通常、これらから生まれる配当金・分配金・値上がり益には、トータルで20.315%の税金(所得税15.315%・住民税5%)がかかりますが、NISAの非課税枠で購入した場合はすべて非課税となります。

NISAには3つの種類(一般NISA、つみたてNISA、ジュニアNISA)がありますが、定期的に積み立てながら運用していきたい人向けの制度が「つみたてNISA」です。積み立てペースは、毎日・毎週・毎月など自由に設定できます。2018年1月からスタートしたつみたてNISAは、2020年12月末現在で302万口座が開設され、買い付け額は6,878億円にのぼっています。

(2)非課税投資枠40万円・非課税期間20年

つみたてNISAの非課税投資枠で1年間に新規購入できる投資信託は40万円までです。一般NISAの年間120万円と比較すると3分の1の額ですが、その代わり非課税期間が20年と長期に設定されています(一般NISAの非課税期間は5年)。つみたてNISAのトータルの非課税投資枠は最大800万円で、一般NISAの最大600万円を上回ります。

つみたてNISAでの積み立てペースは自由に選択できます。年間の非課税投資枠の40万円をめいっぱい使う場合、積み立てペースによって一回あたりの設定金額は以下のように変わってきます。

【1回当たりの積立額】

- 毎月積立:3万3,333円

- 毎週積立:7,692円

- 毎日積立:1,619円

(3)「長期・積立・分散投資」に適した投資信託やETFのみに限定

つみたてNISAの対象となる投資信託やETF(上場株式投資信託)は、金融庁の厳しい条件をクリアした「長期・積立・分散投資」に適した金融商品だけです。そのため、つみたてNISAは投資初心者にも参入しやすくリスクが少ない投資信託とされています。

ここでいう「厳しい条件」の具体的な内容の一例は次の通りです。

- 販売手数料はノーロード(0円)

- 信託報酬が一定水準以下に設定されている

- 信託契約期間は無期限または20年以上

- 分配頻度が毎月でないこと

- ヘッジ目的の場合などを除き、デリバティブ取引による運用を行っていないこと

上記の補足をすると、「信託報酬が一定水準以下」というのは、例えば国内株式のインデックス投資信託の場合0.5%以下と定められています。また「分配頻度が毎月でないこと」ですが、投資信託には年に1回・2回・6回・12回など定期的な決算があり、その都度、分配金が支払われます。毎月1回分配型の投資信託の大半が、利回りではなく元本を取り崩して分配金を支払っていることから長期運用には不向きともいわれ、つみたてNISAの趣旨には合っていないと考えられます。

1-2.つみたてNISAを運用できる期間

2020年5月時点で、つみたてNISAは2037年まで新規投資ができる制度となっています。2037年以降もそれまでに購入した金融商品はそのまま保有できます。例えば、2037年に購入した投資信託は20年後の2056年まで保有できるということです。

1-3.つみたてNISA口座を開設できる条件と金融機関

つみたてNISAや一般NISAの口座は、20歳以上(口座を開設する年の1月1日時点)で日本に住んでいる人なら誰でも開設可能です。海外転勤や留学などによる「非居住者」はNISA口座を開設できません。なお、NISA口座は証券会社・銀行などで開設できます。

2.つみたてNISAのメリットと節税シミュレーション、注意点

ここではつみたてNISAを利用するにあたって知っておきたいメリットと、実際にどの程度節税できるのかのシミュレーション、運用する際に覚えておきたい注意点について説明します。

2-1.つみたてNISAの5つのメリット

実際に、つみたてNISA口座を開設しているユーザーは「非課税期間(運用できる期間)の長さ」に魅力を感じている人が圧倒的多数のようです。NISA口座開設数2位の楽天証券の調査によると、口座開設の理由について70%以上の人が「非課税となる期間が長い」を挙げています。他の理由としては、「国が定めた基準を満たした投資信託が対象(10.17%)」「手数料が安い(8.58%)」などとなっています。

「運用収益に対する税金がかからない」「非課税期間が長い」以外にも、つみたてNISAには次の5つのメリットがあります。

・【つみたてNISAのメリット1】:少ない手持ち資金で購入でき、運用コストを低く抑えられる

つみたてNISAの対象になっている投資信託の購入・運用のコストの低さは大きなメリットです。投資信託は通常、購入時に手数料がかかります。一方、つみたてNISAの対象となっている投資信託の購入時手数料はノーロード(0円)で、信託報酬(運用にかかる手数料)も低く設定されています。長期間の投資になるほど信託報酬が重荷になるため、コツコツ積み立て型の個人投資家には助かります。

・【つみたてNISAのメリット2】:手元の現金(キャッシュ)を効率的に利用できる

通常、投資信託でまとまったリターンを狙うにはそれなりの資金を投入しなければなりません。つみたてNISAなら少しずつ積み立てながら、最終的にまとまったリターンが狙えます。これにより、手元にある(投資できる)現金を他の投資に回したり、万が一に備えてストックしたりといった柔軟な資産運用が可能になります。

・【つみたてNISAのメリット3】:初心者でも投資信託の銘柄を選びやすい

膨大な数の投資信託の中から初心者が低リスク商品を選ぶのは大変です。つみたてNISAなら、「長期・積立・分散投資」に適した金融商品を金融庁が約200本に厳選しているため、銘柄選びのハードルが下がるでしょう。

・【つみたてNISAのメリット4】:いつでも現金化できる

一般NISAと共通するメリットですが、つみたて NISAには年齢による引き出し制限がないという強みもあります。ジュニアNISAは18歳まで、iDeCo(個人型確定拠出年金)には原則60歳以降まで引き出せない制限がありますが、つみたてNISAであれば必要なときにいつでも現金化できます。

・【つみたてNISAのメリット5】:自分に合う条件を設定できる

つみたてNISAでは、「どれくらいのペースでどれくらいの額を積み立てるか」を自由に決められます。一例では、ネット証券最大手のSBI証券の場合、最低積立額は100円~、積み立てるペースは毎日・毎週・毎月の3コースから選べます(2021年1月時点の内容)。

<参考:つみたてNISAで実際にどれくらい節税できるのか>

つみたてNISAを利用するとかなりの額の税金を節税することが可能です。ここでは、つみたてNISAを使わない場合に税金の負担がどれくらいになるのか=つみたてNISAならばどれくらい節税できるのか、シミュレーションしてみましょう。

◆ケース①

・1年あたりの非課税枠40万円に近くなるよう、毎月3万3,333円を20年間積み立てる

・運用利回りは平均年率3%とする

・運用収益はトータルで約294万円となる

通常はこの運用収益に対して約20%の税率がかかるので、税金は約59万円です。もし、この運用をつみたてNISA口座でしていたら、約59万円の税金が丸々かからない計算になります。

◆ケース②

・毎月3万3,333円を20年間積み立てる

・運用利回りは平均年率5%とする

・運用収益はトータルで約570万円となる

この場合、約114万円もの税金が発生しますが、つみたてNISAで運用していれば非課税になります。

2-2.つみたてNISAの5つの注意点(デメリット)

つみたてNISAにはメリットがある一方、以下のようないくつかの注意点があります。

・【つみたてNISAの注意点1】:元本割れの可能性がある

つみたてNISAがどれほどリスクが少ないといっても、投資には元本割れ(当初の購入金額を下回ること)の可能性はあります。そのため、生活費や、非常時のためにプールしておきたい貯蓄などを投資に回すことは避けましょう。

・【つみたてNISAの注意点2】:一般NISAとつみたてNISAは併用できない

一般NISA・つみたてNISAともに、NISA専用口座は「1人1口座」というのがルール。利用時は、一般NISAとつみたてNISAどちらかを必ず選択して利用します。

また、NISA口座開設後に金融機関の変更自体はできますが、変更しようとする年の9月末までに金融機関で所定の手続きを終わらせなくてはなりません。また年が変われば、一般NISAとつみたてNISAを切り替えることもできますが、変更しようとする年の前年の10月~12月の間に所定の手続きを終わらせる必要があります。

・【つみたてNISAの注意点3】:投資商品数が少なく、個別株式やREITは対象外

一般的に資産形成に向いている投資信託の本数は6,000本程度といわれますが、そのうち「つみたてNISA」の対象になっているのは200本以下、わずか数パーセントしかないのです。金融庁がいかに厳しい基準で、つみたてNISAの対象商品を選んでいるかがわかります。また、個別株式やREIT(不動産投資信託)は対象外です。投資商品数が少ないことは、投資初心者にとっては選ぶ手間がかからず便利といえますが、一面では自由度が少ないともいえます。

〔参考〕金融庁:

「つみたてNISA対象商品届出一覧(運用会社別)2020年12月23日」

「つみたてNISA対象商品の分類(2020年12月23日時点)」

<考え方:初心者は投資に慣れる足がかりととらえる・分散投資の一つの選択肢とする>

つみたてNISAは、数が少ないもののリスクの低い商品が厳選されており、投資初心者にとっては比較的安心して運用できます。数の少なさをデメリットとしてとらえるのではなく、つみたてNISAで投資信託とはどのようなものなのか慣れ、他の投資にも範囲を広げていく足がかりと考えるとよいでしょう。

また、つみたてNISAの商品選びで浮いた時間や手間を使って、別の投資にチャレンジすることで分散投資につなげることもできるでしょう。

・【つみたてNISAの注意点4】:損益通算や損失の繰越控除ができない

通常の証券口座を複数運用している場合、証券口座Aで利益が出て証券口座Bで損失が出たときには、両者の利益と損失を相殺できます。その結果、利益を圧縮またはなくすことで税金を抑えられるメリットがあります。この利益と損失を相殺できる仕組みを「損益通算」といいます。

しかし、つみたてNISA口座では損益通算を使えません(一般NISAも同様)。投資信託などを運用して利益が出たときには得をする(節税できる)反面、損失が出たときはデメリットのある仕組みがNISAという制度なのです。

また、通常の証券口座であれば損失が発生したときに繰り越して翌年以降の利益と相殺することもできますが(これを損失の「繰越控除」という)、NISA口座ではこれを行うこともできません。

・【つみたてNISAの注意点5】:非課税枠は持ち越せない(ロールオーバーできない)

一般NISAはロールオーバー(非課税枠の持ち越し)ができますが、つみたてNISAはこれができません。ロールオーバーとは「乗り換え」の意味で、保有している金融資産をいったん決済し、次の期限に乗り換えることを指します。

一般NISAの場合、非課税期間が終了する分の投資信託や株式を、翌年の非課税枠を使用して非課税で保有し続けることを意味します。これにより、さらに5年間非課税で保有できます。しかし、つみたてNISAでは非課税期間が終わったらその後の延長がありません。 ;

<参考:「長期・積立・分散」投資で安定した資産運用が可能になる理由>

資産運用の分野ではリスク回避のために「長期・積立・分散」が大切とよくいわれます。つみたてNISAはまさに「長期・積立・分散」に即した資産運用といえます。

◆「長期」の効果

同じ積立額を同じ年率で運用していても、運用期間が長期になるほど累積リターンで大きな差がつきます。非課税期間が20年間と長く設定されたつみたてNISAは、時間を味方につける長期運用がしやすい制度といえます(長期積立のシミュレーションは、2章「参考:つみたてNISAで実際にどれくらい節税できるのか」をごらんください)。

◆「積立」の効果

つみたてNISAのように、決まった価格分の金融商品を同じペースで買い続ける方法を「ドル・コスト平均法(定額購入方法)」といいます。例えば、月に3万円分の投資信託を積み立てるなら、基準価額が上がっても下がっても3万円を買い続けます。

ここで注意したいのは、世界中の株価が暴落しても一定額を買い続けることを止めないということです。ドル・コスト平均法では、投資信託の基準価額が安くなれば買付口数が多くなり、基準価額が高くなれば買付口数が少なくなります。株価暴落時には基準価額が安くなりますが、買付口数が多くなるメリットもあります。これにより、長期的な買付価額を平均化しやすくなったり、株価が平常時に戻ったときにリターンが増えやすくなったりするのです。

もちろん、ドル・コスト平均法を実行すれば確実にリターンが生まれるわけではありません。しかし長期的にいままでの市場の歴史を振り返れば、世界経済は拡大傾向にあるため、一般に運用期間が長くなるほど、リスクは低くなると考えられます。

◆「分散」の効果

金融庁のシミュレーションによると、次の3パターンで毎月同じ額を積み立てた結果、もっとも累積リターンが大きかったのは分散投資を行っているCのパターンでした。

A:定期預金→累積リターン1.32%、年率平均0.1%

B:国内の株・債券に半分ずつ投資→累積リターン38.0%、年率平均1.9%

C:国内・先進国・新興国の株・債券に6分の1ずつ投資→累積リターン79.9%、年率平均4.0%

A(定期預金)とC(分散投資)を比べると、累積リターンで約60倍、年率平均で40倍もの差になります。このように、値動きの異なるたくさんの種類の金融資産に分散投資をすると、リスクを抑えながら安定的な運用がしやすくなります。

分散投資にはいくつか種類があり、「地域の分散」では国内と海外、新興国と先進国といった視点で、「商品の分散」では、株式・債券・REITなど対象を散らして、リスクを分散させていきます。

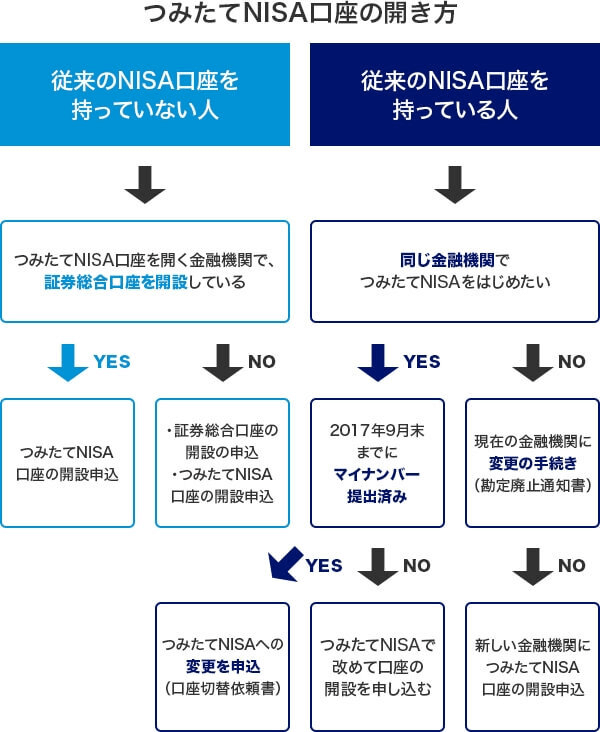

3.つみたてNISAの始め方

つみたてNISAを始めるには、まずはつみたてNISAを扱う金融機関で「証券総合口座」を開きます。ここでは「NISA口座」を開設し、つみたてNISAを始めるまでの流れを簡単に説明します。

3-1.金融機関を選び「証券総合口座」を開設する

つみたてNISAの商品は国が厳選しているためローリスクで投資信託を始められます。ただし、金融機関ごとに扱っている商品は一部異なります。また、手数料、手続きにかかる日数などもそれぞれです。自分のスタイルに合った金融機関を選びましょう。

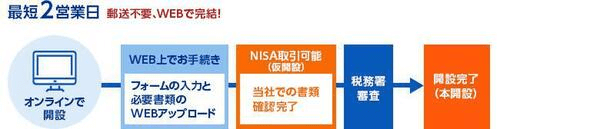

3-2.NISA口座を開設する

各証券会社の手続き手順に従ってNISA口座を開設します。以下は「SBI証券の一例です(証券総合口座開設後の手続き例)。

<オンラインの場合>

<郵送の場合>

なお、証券総合口座、NISA口座ともに、現在は店舗型・ネット型の多くの証券会社で「オンライン」または「郵送」で開設できます。傾向として、オンラインのほうがかかる日数は短くなっています。自分の都合の良い方法で開設しましょう。

3-3.積立金額を決める

つみたてNISAは、毎月(または毎週、毎日)一定額を積み立てます(最長20年)。金融機関によって100円から始められるものもあります。生活費などとは別に、無理のない範囲で拠出できる金額を決めましょう。

3-4.投資する商品を選ぶ

つみたてNISAは2021年1月現在、約200本の商品があります。どれを選べばいいかわからない人、投資にかける時間がない人は、最初はリスクの少ない安定・バランス型を選んでみましょう。短期的に大きなリターンは望めませんが、長期間継続して積み立てることで、最終的にはある程度のリターンを得ることを目指す運用方法です。

4.つみたてNISA口座開設前の気になるギモン

実際につみたてNISAを運用し始めた人のよくあるギモンへの回答をご紹介します。

Q:つみたてNISAは途中で解約できる?

つみたてNISAの非課税期間20年というのはあくまでも最長期間であり、途中で解約して現金化することもできます。長期的にコツコツ運用しようと思っていても、急に現金が必要になることもあります。そんなとき、つみたてNISAの柔軟性は大きな助けになります。なお、積み立てた投資信託を全額現金化することも、一部だけを現金化することもどちらもできます。

Q:使わなかった投資枠はどうなる?

つみたてNISAには年間40万円の非課税枠がありますが、これを全額利用しなかった場合、使わなかった分を翌年に繰り越せません。例えば、その年に35万円分の非課税枠を使った場合、残りの5万円を12月末までに使わなければ使えなくなります。この非課税枠が翌年に繰り越せないというのは一般NISAも同様です。

Q:投資信託の本数の制限は?積立設定額を変えられる?

つみたてNISAで運用する投資信託の本数に制限はありません。1銘柄でも構いませんし、複数の投資信託でも大丈夫です。また、年間非課税枠の40万円以内であれば、積立金額の設定を途中で変えることもできます。

Q:つみたてNISAで運用している投資信託は途中で変更できる?

新規購入の非課税枠内であれば、積み立てている投資信託を変更することも可能です。例えば、投資信託Aを1~6月に運用し、投資信託Bを7~12月に運用するといったこともできます。

Q:一般の証券口座で保有している投資信託をつみたてNISAに移せる?

つみたてNISAの対象となる投資信託は、新規購入のものだけです。特定口座や一般口座で保有している投資信託をつみたてNISA口座に移すことはできません。同様に、一般の証券口座で持っている株式をNISA口座に移すことも不可となります。

まとめ:つみたてNISAを始めるなら早いタイミングが有利!

いかがでしたか。この記事ではつみたて(積立)NISAについて以下の内容を説明しました。

つみたてNISAは、長期・積立・分散の力を利用しながら資産形成を効率的に行い、運用収益にかかる税金を0円にする仕組みです。「投資信託の積み立てをコツコツしていきたい人」に向いている選択といえます。特徴をまとめると以下の通りです。

▽つみたてNISAの特徴まとめ

- NISAの非課税枠は年間40万円(一般NISAは120万円)

- 非課税期間は20年(一般NISAは5年)

- トータルの非課税投資枠は最大800万円(一般NISAは600万円)

- 積み立てるペースは自由に選択できる(毎日・毎週・毎月など)

- 販売手数料はノーロード(0円)

- 信託報酬が一定水準以下に低く設定されている

また、主なメリットとして下記の5点があります。

▽つみたてNISAのメリットまとめ

- 購入・運用コストを低く抑えられる

- 手元キャッシュを効率的に活用できる

- 初心者でも投資信託の銘柄を選びやすい

- いつでも現金化できる

- 自分に合う条件(積立金額、積立ペースなど)を設定できる

つみたてNISAなどの長期積立投資は複利効果の恩恵を最大限に受けるために、なるべく早いタイミングで始めたほうが有利です。まずは証券口座開設を申し込むところから始まります。記事を参考に、着実な資産運用をスタートさせてください。

【関連記事】

・つみたて(積立)NISAとは?投資初心者に向いている4つの理由

・悩ましい「つみたてNISA」銘柄の組み合わせ方。解決のための4つのステップを解説

・つみたてNISAを始める時期はイマ?忙しい人こそ必見のマル得・投資制度のひみつ

・ジュニアNISAはデメリットばかり?活用すべきはこんな人

・「一般NISA」「つみたてNISA」とは?口座開設前に知っておきたいメリット・デメリット