シンカー:ユーロ圏の企業貯蓄率が異常なプラスとなり、総需要を破壊する力がかかったのは日本と同様だった。南欧諸国の財政危機があり、緊縮財政が財政赤字を縮小し、ネットの資金需要も消滅した。ユーロ圏では日本化の形が出来上がっていた。国内需要の低迷を各国が輸出ドライブをかけることによって補い、ユーロ圏の国際経常収支の黒字は拡大した。日本はネットの資金需要が消滅したツケを家計に負わせたが、ユーロ圏は海外にツケを回した。ユーロ圏のこの急激な国際経常収支の黒字の拡大が、グローバルに需要を吸収するような近隣窮乏化の形になってしまった。国際経常収支の黒字が拡大することは、国内に過剰な貯蓄が生まれることになる。ユーロ圏では国内に十分な投資需要がない。過剰貯蓄はそのまま残り、グローバル・デフレを形成する一つの力となったとみられる。高齢化しつつある裕福な国々に過剰貯蓄が生まれると、貯蓄は安定的な利回りを求めて動いていくことになる。国境を越えて、各国の国債の利回りを求めて資金が動き、各国のイールドカーブをフラットニングさせてきたとも考えられる。イールド・カーブが極度にフラットニングしていくと、マーケットはフラットニングが期待成長率や期待インフレ率の低下を織り込むものであると解釈を始める。特に、物価上昇率がなかなか上がらないグローバル・デフレが意識されていたため、期待インフレ率の低下の解釈が説得力を持ち、それがマーケットのデフレ期待を更に強くする悪循環が生まれたと考えられる。新型コロナウィルス問題に対処するため、そして第四次産業革命や脱炭素を推進するため、財政支出を増加させ、各国のネットの資金需要は拡大してきた。EUではEU復興基金をつくり、南欧諸国も財政支出を増やすことができるようにし、財政政策のスタンスを緊縮から緩和に修正を始めている。ユーロ圏の国際経常収支の黒字は安定化に向かっていくとみられ、近隣窮乏化の動きは弱まっていくだろう。グローバル・デフレの力が小さくなり、グローバル・インフレへの転換が生まれ始めているのかもしれない。デルタ株による新型コロナウィルスの感染の再拡大により、経済活動が下押されて、内需の停滞により、ユーロ圏の国際経常収支の黒字は一時的にリバウンドし、フラットニングの力になっている。しかし、政策の方向性は転換しており、感染抑制とともに国際経常収支の黒字は再び安定化に向かうだろう。

各国の物価上昇率が高まり、グローバル・インフレについての議論が深まってきた。その前に、これまでのグローバル・デフレまたはディスインフレについて考えてみる必要がある。これまでのグローバル・デフレの前提条件の変化が、グローバル・インフレへの変化につながると考えられるからだ。中国の生産拡大による安価な財の供給がグローバル・デフレの原因であるという定説がある。安価な財で節約された部分は、デジタル関連のサービスなどに使われ、新たな需要が生まれてきたとみられる。そして、中国は国内投資需要が強く、国際経常収支の黒字はグローバル・デフレの期間に大きくなっていない。グローバルに需要を中国が吸収するような形で、グローバル・デフレが形成された証拠はない。

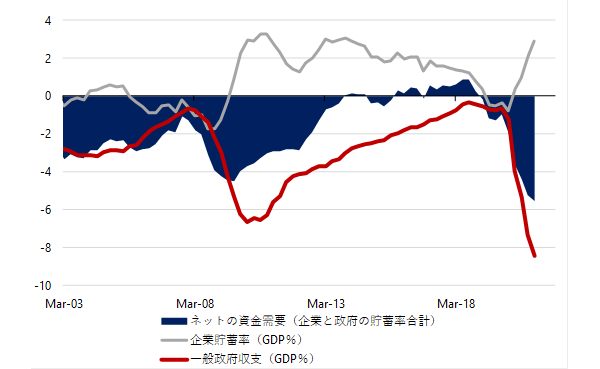

注目したいのはユーロ圏である。ユーロ圏の企業貯蓄率が異常なプラスとなり、総需要を破壊する力がかかったのは日本と同様だった。南欧諸国の財政危機があり、緊縮財政が財政赤字を縮小し、ネットの資金需要も消滅した。ユーロ圏では日本化の形が出来上がっていた。しかし、ユーロ圏では日本化は完成しなかった。日本では、ネットの資金需要が消滅し、企業と政府の支出する力が衰えたことで、家計に回る所得が大きく減少した。一定の生活水準を維持しながらできる家計の貯蓄率は低下し、家計のファンダメンタルズは悪化していった。家計はどんどん追い込まれていき、家計の縮み思考とデフレ期待が経済とマーケットにロックインしてしまった。日本化の完成である。

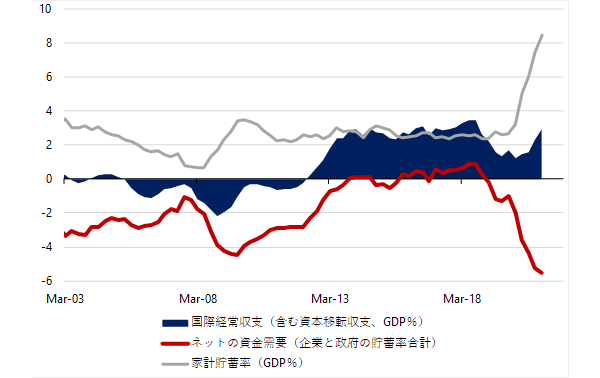

ユーロは特殊な通貨だ。経済ファンダメンタルズに大きな差がある国々を含んでいる。南欧諸国にとっては、ユーロの水準は高すぎ、経済活動の足かせとなってきた。一方、ドイツ、フランス、オランダなどの国々にとっては、ユールの水準は安すぎ、輸出ドライブをかけやすくなっていた。これらの諸国が輸出ドライブをかけることによって、ユーロ圏の国際経常収支は、2011年の−0.5%の赤字から、2017年の+3.1%の黒字まで、一気に動いてきた。日本はネットの資金需要が消滅したツケを家計に負わせたが、ユーロ圏は海外にツケを回した。ユーロ圏の家計貯蓄率は、2011年の+2.3%から2017年の+2.8%へ、日本とは違い上昇し、家計のファンダメンタルズは堅持された。結果として、家計の縮み志向とデフレ期待が経済とマーケットにロックインすることはなく、日本化は完成しなかった。

ユーロ圏のこの急激な国際経常収支の黒字の拡大が、グローバルに需要を吸収するような近隣窮乏化の形になってしまった。国際経常収支の黒字が拡大することは、国内に過剰な貯蓄が生まれることになる。国内の投資が活発であれば、その貯蓄が投資に回り、国際経常収支の黒字の拡大は一時的で、グローバルに需要を吸収するようなことはない。中国の例だ。しかし、ユーロ圏では国内に十分な投資需要がない。過剰貯蓄はそのまま残り、グローバル・デフレを形成する一つの大きな力となった可能性がある。

高齢化しつつある裕福な国々に過剰貯蓄が生まれると、貯蓄は安定的な利回りを求めて動いていくことになる。国境を越えて、各国の国債の利回りを求めて資金が動き、各国のイールドカーブをフラットニングさせてきたとも考えられる。イールド・カーブが極度にフラットニングしていくと、マーケットはフラットニングが期待成長率や期待インフレ率の低下を織り込むものであると解釈を始める。特に、物価上昇率がなかなか上がらないグローバル・デフレが意識されていたため、期待インフレ率の低下の解釈が説得力を持ち、それがマーケットのデフレ期待を更に強くする悪循環が生まれたと考えられる。2010年のG20 で、リーマンショック後の財政拡大の反動で、財政再建の方向性で合意したことが、グローバル・デフレを加速させる原因となった。

国際経常収支の黒字の拡大は、ユーロに更なる上昇圧力をかけ、南欧諸国が更に疲弊した。ユーロ圏に需要が収奪される近隣諸国の不満がたまってしまった。しかし、EUではEU復興基金をつくり、南欧諸国も財政支出を増やすことができるようにし、財政政策のスタンスを緊縮から緩和に修正を始めている。ユーロ圏の国際経常収支の黒字も安定化してきていた。金融政策への過度な依存への反動で、景気回復の促進と格差是正のため、財政拡大を含めた政策を総動員することで合意した2016年のG20は転換点であった。そして、新型コロナウィルス問題に対処するため、そして第四次産業革命や脱炭素を推進するため、財政支出を増加させ、各国のネットの資金需要は拡大してきた。近隣窮乏化の動きは弱まっている。グローバル・デフレの力が小さくなり、グローバル・インフレへの転換が生まれ始めているのかもしれない。デルタ株による新型コロナウィルスの感染の再拡大により、経済活動が下押されて、内需の停滞により、ユーロ圏の国際経常収支の黒字は一時的にリバウンドし、フラットニングの力になっている。しかし、政策の方向性は転換しており、感染抑制とともに国際経常収支の黒字は再び安定化に向かうだろう。

図1:ユーロ圏のネットの資金需要(企業貯蓄率+財政収支)

図2:ユーロ圏の国際経常収支と家計貯蓄率

・本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投 資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。

岡三証券チーフエコノミスト

会田卓司

岡三証券エコノミスト

田 未来