定年退職や転職によって、退職金を受け取るという人は、楽しみな反面どのくらい税金がかかるのかという不安もあるのではないでしょうか。中には、節税の手段としてふるさと納税を検討する人もいらっしゃるかもしれません。

ふるさと納税は、自治体への寄付金額と同額の税金が控除される制度です。控除額は収入によって上限があります。受け取る予定の退職金は、控除額の上限にどのくらい影響するのでしょうか。

今回は退職金を受け取ったときの税金と、果たしてふるさと納税の節税効果があるのかについて詳しく解説します。

ふるさと納税は退職金を含めて節税できるのか

ふるさと納税の上限金額は、その年の課税所得金額によって変動します。退職金を受け取る場合は、退職所得控除によって課税所得金額が減るので、ふるさと納税による節税効果は限定されます。

ただし、以下に該当する人は住民税が前年課税となる影響で、一定の節税効果を期待できる可能性があります。

・退職金を受け取った年の1月1日に、海外に住所があった場合

・家事使用人(常時2人以下)にのみ給与を支払っている場合

上記はあくまで例外のケースとなるため、通常は節税になるケースは限られます。

退職金の税金について

給与所得や事業所得などと同じように、退職金にも所得税や住民税がかかります。ただし、「長年の勤労に対する報償的給与」や「退職後の生活費」という意味合いもあることから、税負担が軽くなるように配慮されています。

ここからは2つのケースに分けて、退職金における税金の計算方法を見ていきましょう。

退職金を一時金で受け取る場合

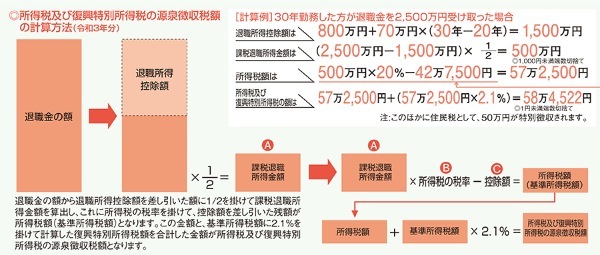

一時金で受け取る場合は、税負担を大幅に軽減する「退職所得控除」が適用されます。図の例を参考に、税金の計算方法を見ていきましょう。

<勤続30年・退職金2,500万円の場合の税額計算>

まず、退職金からいくら控除されるのかを計算します。

・①【退職所得控除額】800万円+70万円×(30年-20年)=1,500万円

退職所得控除額は、勤続年数によって計算式が変わります。

| 勤続年数 | 退職所得控除額の計算式 |

|---|---|

| 20年以下 | 40万円×勤続年数(※80万円が下限金額) |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

なお、「退職金額-退職所得控除額」が0円以下の場合、税金はかかりません。

・②【課税退職所得金額】(2,500万円-1,500万円)×1/2=500万円

次に「(退職金額-退職所得控除額)×1/2」の式で、課税対象となる金額を計算します。このときに算出された500万円が、税金計算のベースとなる課税所得金額になります。

・③【所得税額】500万円×20%-42万7,500円=57万2,500円

「課税所得金額×所得税の税率-控除額」の式で、所得税額を算出します。税率や控除額は課税所得金額によって異なり、500万円の場合は税率が20%、控除額が42万7,500円になります。

・④【復興特別所得税額】57万2,500円×2.1%=1万2,022円

最後に、2013年~2037年まで徴収される復興特別所得税を加算します。復興特別所得税の税率は2.1%なので、退職金額が2,500万円の場合の所得税額は以下のように計算できます。

通常の所得税額+復興特別所得税額(課税所得金額×税率)=所得税額

57万2,500円+1万2,022円=58万4,522円(所得税額)

-住民税

【住民税額】500万円×10%=50万円

住民税は居住地域によって税率が異なりますが、10%が目安です。

通常の住民税は前年の収入額に応じて課税されますが、一般的に退職の翌年は収入の減少が予想されるため、退職金にかかる住民税は支払時に差し引かれます。

退職金を年金で受け取る場合

退職金を複数回に分けて受け取る場合は、「公的年金等控除」の対象になります。公的年金等控除でも、年間所得が一定額以下の場合は税金がかかりません。

<公的年金控除の速算表 2020年~>

| 年金を受け取る人の年齢 | 公的年金等の収入金額の合計額 | 公的年金等に係る雑所得 |

| 65歳未満 | 60万円以下 | 0円 |

| 60万円超 130万円未満 | 収入×1-60万円 | |

| 130万円以上 410万円未満 | 収入×0.75-27万5,000円 | |

| 410万円以上 770万未満 | 収入×0.85-68万5,000円 | |

| 770万円以上 1,000万円未満 | 収入×0.95-145万5,000円 | |

| 1,000万円以上 | 収入×1-195万5,000円 | |

| 65歳以上 | 110万円以下 | 0円 |

| 110万円超 330万円未満 | 収入×1-110万円 | |

| 330万円以上 410万円未満 | 収入×0.75-27万5,000円 | |

| 410万円以上 770万円未満 | 収入×0.85-68万5,000円 | |

| 770万円以上 1,000万円未満 | 収入×0.95-145万5,000円 | |

| 1,000万円以上 | 収入×1-195万5,000円 |

「公的年金等控除」は退職で受け取る年金(企業年金)のほか、公的年金やiDeCo(個人型確定拠出年金)なども対象です。

-例:65歳以上で退職年金が250万円、公的年金が100万円ある場合

①【課税所得額】(250万円+100万円)×75%-27万5,000円=235万円

課税額に応じた所得税率で所得税を計算し、所得税額をもとに復興特別所得税額を計算します。

②【所得税額】235万円×10%-9万7,500円=13万7,500円

③【復興特別所得税】13万7,500円×2.1%=2,887円

所得税額の合計は13万7,500円+2,887円=14万387円で、住民税額は235万円×10%=23万5,000円となります。

年金受け取りの場合は、受け取る年ごとに税額が計算されます。所得額や家計状況などにもよるため、一概にどの方法がよいとはいえませんが、慎重に選択することをおすすめします。

ふるさと納税の仕組み

ふるさと納税は、自治体に寄付することで税金控除を受けられる仕組みです。

故郷や応援したい土地など、好きな地域を寄付先として自由に選べます。寄付金の用途は環境保全や産業の振興などさまざまで、自治体によっては寄付金の使い道を指定できるところもあります。

自治体ごとに地域の特産品や限定品などさまざまな返礼品が用意されているため、買い物感覚で寄付を楽しめることも人気の理由でしょう。

「寄付金額-2,000円」が税金から控除される

ふるさと納税では、寄付金額に応じて税金が控除されます。

自己負担額は2,000円で、寄付金は年間合計額で計算します。例えば、3,000円+5,000円+1万円(合計1万8,000円)の寄付をした場合、1万8,000円-2,000円=1万6,000円分の税金が控除されます。つまり、実質2,000円で返礼品を受け取れるのです。

-控除の仕組み

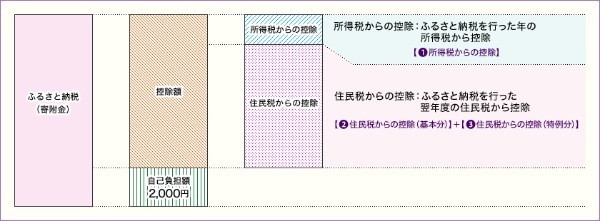

ふるさと納税で軽減される税金は、所得税と住民税です。

所得税は、ふるさと納税を行った当該年分から控除され、払い過ぎた分が還付されます。住民税は、翌年6月以降に納める税額が減額調整されます。

所得税は「戻ってくる」ですが、住民税は「払わなくてよくなる」であり、控除の仕組みが異なることに注意が必要です。

「税金還付・控除」の限度額とは

控除額には上限があり、寄付をした年の収入や家族構成、各種控除の金額などによって決まります。

<ふるさと納税・控除イメージ>

①所得税からの控除=(ふるさと納税額-2,000円)×所得税の税率

②住民税からの控除(基本分)=(ふるさと納税額-2,000円)×10%

③住民税からの控除(特例分)=(ふるさと納税額-2,000円)×(100%-10%(基本分)-所得税の税率)

所得税の税率は、課税所得金額によって変わります

限度額を超えても寄付はできますが、超えた部分については自己負担です。限度額をシミュレーションできるふるさと納税サイトが多いので、自分の場合の限度額を把握しておきましょう。

ふるさと納税の税制

ふるさと納税を行っても、自動的に税金が控除されるわけではありません。

原則として確定申告が必要で、一定の条件を満たす場合は「ワンストップ特例制度」を利用して控除を申請する必要があります。

ワンストップ特例制度を利用できる場合

・会社員などの給与所得者で、もともと確定申告や住民税申告の必要がない人

・年間の寄付先が5自治体以内の人

両方の条件を満たす人は、ワンストップ特例制度を利用できます。

申請用紙に必要事項を記入し、本人確認書類のコピーを添えて寄付先自治体に送付します。申請用紙は、ふるさと納税サイトでダウンロードできるほか、寄付先自治体からの返礼品に同封されている場合もあります。

確定申告が必要な場合

ワンストップ特例制度の条件に当てはまらない人は、確定申告が必要です。その場合は、寄付先自治体から発行される「寄付受領証明書」を提出します。返礼品に同封されていますので、大切に保管しておきましょう。

退職所得によって上限金額が変わる

ふるさと納税の上限金額は、所得税の税率をもとに計算されます。課税所得金額の影響を受けるため、その年の退職所得によって上限金額は変動します。通常のケースでは退職所得控除が適用されるため、上限金額の変動幅はそれほど大きくありません。

ふるさと納税は退職したら具体的にどうなる?

ふるさと納税を行うと、所得税と住民税が控除されます。退職金にも所得税と住民税はかかりますが、ふるさと納税の限度額を増やして、たくさん寄付することはできるのでしょうか。

限度額は変わらない場合が多い

退職金の住民税は通常の住民税と異なり、支給時に差し引かれます。そのため、ふるさと納税の控除対象になりません。

また、所得税には退職所得控除があるため、税額はあまり大きくなりません。ふるさと納税の限度額に影響があったとしても、退職金額から期待するほどの増額はないでしょう。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 5年 | 200万円 |

| 10年 | 400万円 |

| 15年 | 600万円 |

例えば、勤続10年の人が課税所得金額(ふるさと納税の上限額)を増やすには、400万円以上の退職金が必要になります。仮にこの金額を超えたとしても、退職所得は「(退職金額-退職所得控除額)×1/2」の式で計算されるため、課税所得金額の上昇幅は限られます。

結論としては、ふるさと納税が退職金の節税として大きく効果があるとは言えません。

退職所得がいくら以上で上限額が増える?

課税所得金額(ふるさと納税の上限額)が増える退職所得は、退職時の勤続年数によって変わります。具体的には、以下の通りです。

| 勤続年数 | 課税所得金額が増える退職金の額 |

|---|---|

| 5年 | 200万円超 |

| 10年 | 400万円超 |

| 15年 | 600万円超 |

| 20年 | 870万円超 |

| 25年 | 4,350万円超 |

| 30年 | 8,700万円超 |

| 35年 | 1億3,050万円超 |

退職所得控除額は、勤続年数が20年を超えると増加幅が拡大します。勤続年数20年までは1年につき40万円の増額ですが、勤続年数20年超では増加幅が870万円になります。

この仕組みを考えると、勤続25年を超えている人が退職金で課税所得金額を増やすことは難しいでしょう。

退職した年のふるさと納税の限度額をシミュレーション

ここからは2つのパターンに分けて、退職年におけるふるさと納税の限度額を計算します。住民税を含めると仕組みが複雑になるため、所得税からの控除額に絞ってシミュレーションをしていきましょう。

退職金2,000万円の場合(勤続20年)

勤続20年の人の退職所得控除額は、以下の式で計算されます。

40万円×20年=800万円(退職所得控除額)

この控除額をもとに、次はその年における退職所得を計算します。

(2,000万円-800万円)×1/2=600万円(退職所得)

ふるさと納税における所得税の控除上限は総所得金額等の40%なので、仮にそのほかの所得を500万円(給与等)とすると、限度額は以下の通りです。

(給与等の所得金額+退職所得)×40%=ふるさと納税の限度額

500万円+600万円×40%=440万円

退職金5,000万円の場合(勤続25年)

退職金や勤続年数が変わっても、基本的な計算の流れは同じです。まずは、退職所得控除額と退職所得から計算していきましょう。

800万円+70万円×(25年-20年)=4,350万円(退職所得控除額)

(5,000万円-4,350万円)×1/2=325万円(退職所得)

仮にその年の給与等を500万円とすると、限度額は以下のように計算できます。

(500万円+325万円)×40%=330万円(ふるさと納税の限度額)

退職金の節税にはならないが、ふるさと納税による控除は見逃せない

退職金によってふるさと納税の限度額が大きく増えるケースはほとんどないものの、ふるさと納税による所得税・住民税の控除効果は見逃せません。ふるさと納税自体は行っておく方が退職翌年の住民税の負担を軽減できるなど、メリットは大きいでしょう。

定年退職の場合、一般的に翌年から収入が減少します。しかし退職の翌年には、定年間際の高い給与をもとに計算された住民税を納めなければなりません。

税金は1月1日から12月31日の収入に基づいて計算され、ふるさと納税の限度額計算もそれに準じています。

例えば、年の前半に退職して給与所得がなくなった場合は所得税額が減り、ふるさと納税の限度額も下がっている可能性があるので、しっかり把握しておくことが大切です。

ふるさと納税は、故郷や地域への恩返しや応援ができ、それによって各自治体の活性化を図る制度です。そして、税金について考える貴重な機会でもあります。

また、地域の特産品を安価な自己負担額で楽しめるお得な制度でもあります。地域も家計も潤う「ふるさと納税」をうまく活用しましょう。

※上記は参考情報であり、ふるさと納税を推奨するものではありません。税金に関する詳しい情報は専門家にご相談ください。

(提供:Wealth Road)