シンカー:キシダノミクスの「財政政策=成長による増収を家計に分配することで十分な財政赤字を維持する大きな政府」の目標が進捗しているかは、ネットの資金需要が十分に存在し、家計に所得がしっかり回る形が維持できているかで判断できる。「成長戦略=政府の成長投資を呼び水とする総需要と総供給の相乗効果の拡大」の目標が進捗しているかは、官・民一体となった投資拡大で、資本ストックが積み上げられているかで判断できる。資本ストックの積み上げは潜在成長率に対する資本蓄積の寄与度が目安だ。「金融政策=財政拡大との合わせ技の緩和」の目標が進捗しているかは、日銀短観中小企業貸出態度DIが示す信用サイクルが堅調な状態を維持できているかで判断できる。「分配・成長」型アベノミクスの拡大目標となる名目GDP成長率は、ネットの資金需要、資本ストックの積み上げ、日銀短観中小企業金融機関貸出態度DI、そして景気サイクルとして雇用不足感を表す日銀短観全規模雇用判断DIでうまく推計できるモデルを作れることが分かった。日銀短観全規模雇用判断DIに変化がなく、景気サイクルが中立的であるとする。日銀短観中小企業貸出態度DIが+20で、2%の物価上昇を目指す日銀の緩和的な金融政策により、アベノミクス以降の安定的な水準を維持するとする。ネットの資金需要と資本蓄積の水準で、名目GDP成長率のマトリクスをつくることができる。ネットの資金需要が−5%程度で、市中のマネーを拡大する力としてのリフレ・サイクル、そして家計に所得がしっかり回る力が維持されているとする。そして、官・民一体となった投資拡大により、資本蓄積が+0.7%程度まで強くなれば、名目GDP成長率は3%程度まで上昇することができる。官・民の資本蓄積に、政府の直接的な所得分配機能をフル稼働し、2%の物価目標を目指す緩和的な金融政策とともに総需要を拡大しながらデフレ構造不況からの脱却を目指すキシダノミクスの方針は正しいことが実証できる。一方、財政拡大が不十分でネットの資金需要が消滅してしまえば、3%程度の名目GDP成長率には+1.4%程度のバブル期なみの資本蓄積が必要にあり、事実上、不可能となる。最も大きなリスクは、財政拡大方針が揺いで不十分で、ネットの資金需要が消滅に向かい、所得分配と政府投資の動きが鈍れば、政策の結果は出ず、キシダノミクスは頓挫し、短命政権に終わってしまうことだ。マーケットは岸田首相が過去の財政緊縮論から拡大論に転じ切れていないのではと不安に感じている。長期政権に向けた第一歩は、経済対策でマーケットの期待を大きく上回ることだろう。

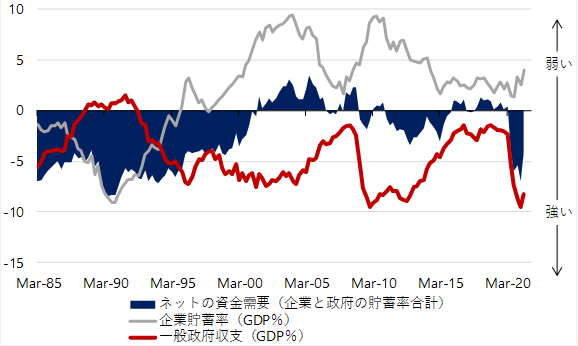

岸田新内閣の「分配・成長」アベノミクスは、「金融政策=財政拡大との合わせ技の緩和」、「財政政策=成長による増収を家計に分配することで十分な財政赤字を維持する大きな政府」、「成長戦略=政府の成長投資を呼び水とする総需要と総供給の相乗効果の拡大」となるだろう。「財政政策=成長による増収を家計に分配することで十分な財政赤字を維持する大きな政府」には、市中のマネーを拡大する力、そして家計へ所得が向かう力であるネットの資金需要(企業貯蓄率+財政収支、マイナスが強い)を十分な水準に維持する必要がある。「成長戦略=政府の成長投資を呼び水とする総需要と総供給の相乗効果の拡大」は、分配政策で家計に所得を十分に回して消費を増加させること、政府投資を呼び水としてグリーンやデジタルなどの投資フィールドをニューフロンティアとして活性化させることで、投資の期待リターンが上昇し、企業が刺激されて投資を拡大するようにすることで達成する。「金融政策=財政拡大との合わせ技の緩和」として、政府と企業が一体となった成長投資と所得分配を側面支援する金融緩和の継続は必要で、2%の物価上昇を目指す日銀の緩和的な金融政策に影響はないだろう。

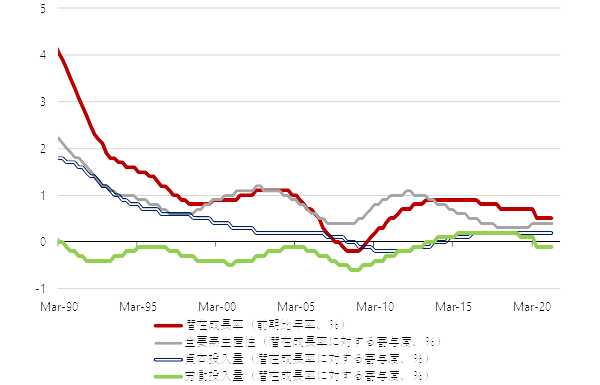

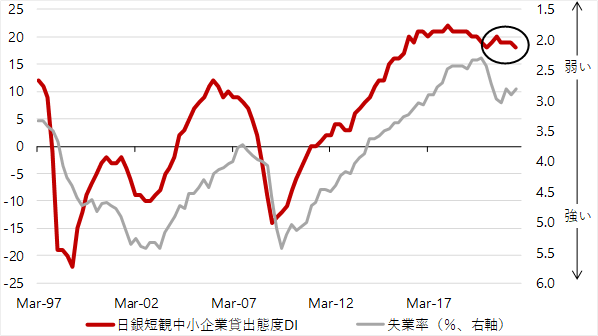

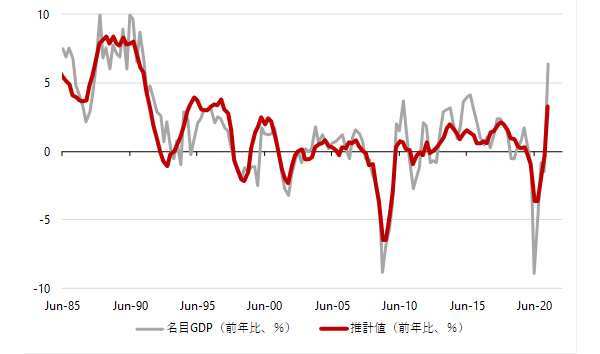

「財政政策=成長による増収を家計に分配することで十分な財政赤字を維持する大きな政府」の目標が進捗しているかは、ネットの資金需要が十分に存在し、家計に所得がしっかり回る形が維持できているかで判断できる。「成長戦略=政府の成長投資を呼び水とする総需要と総供給の相乗効果の拡大」の目標が進捗しているかは、官・民一体となった投資拡大で、資本ストックが積み上げられているかで判断できる。資本ストックの積み上げは潜在成長率に対する資本蓄積の寄与度が目安だ。「金融政策=財政拡大との合わせ技の緩和」の目標が進捗しているかは、日銀短観中小企業貸出態度DIが示す信用サイクルが堅調な状態を維持できているかで判断できる。「分配・成長」型アベノミクスの拡大目標となる名目GDP成長率は、ネットの資金需要、資本ストックの積み上げ(実質GDP比)、日銀短観中小企業金融機関貸出態度DI、そして景気サイクルとして雇用不足感を表す日銀短観全規模雇用判断DI(前年差)でうまく推計できるモデルを作れることが分かった。ネットの資金需要が十分に存在し、信用サイクルが強く、資本蓄積が大きくなり、雇用不足感が強くなるほどの総需要の拡大があれば、名目GDP成長率を押し上げることができる。

名目GDP成長率 = −0.74 − 0.29 ネットの資金需要(名目GDP比、2期ラグ) + 2.1 資本蓄積(実質GDP比、1期ラグ) + 0.042 短観中小企業貸出態度DI − 0.15 短観全規模雇用判断DI(前年差);R2=0.82

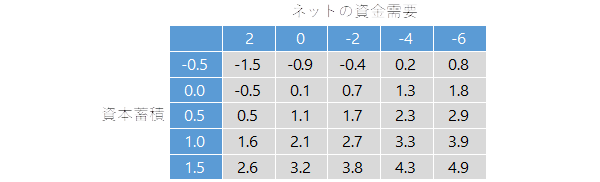

日銀短観全規模雇用判断DIに変化がなく、景気サイクルが中立的であるとする。日銀短観中小企業貸出態度DIが+20で、2%の物価上昇を目指す日銀の緩和的な金融政策により、アベノミクス以降の安定的な水準を維持するとする。ネットの資金需要と資本蓄積の水準で、名目GDP成長率のマトリクスをつくることができる。ネットの資金需要が−5%程度で、市中のマネーを拡大する力としてのリフレ・サイクル、そして家計に所得がしっかり回る力が維持されているとする。そして、官・民一体となった投資拡大により、資本蓄積が+0.7%程度まで強くなれば、名目GDP成長率は3%程度まで上昇することができる。官・民の資本蓄積に、政府の直接的な所得分配機能をフル稼働し、2%の物価目標を目指す緩和的な金融政策とともに総需要を拡大しながらデフレ構造不況からの脱却を目指すキシダノミクスの方針は正しいことが実証できる。一方、財政拡大が不十分でネットの資金需要が消滅してしまえば、3%程度の名目GDP成長率には+1.4%程度のバブル期なみの資本蓄積が必要にあり、事実上、不可能となる。最も大きなリスクは、財政拡大方針が揺いで不十分で、ネットの資金需要が消滅に向かい、所得分配と政府投資の動きが鈍れば、政策の結果は出ず、キシダノミクスは頓挫し、短命政権に終わってしまうことだ。マーケットは岸田首相が過去の財政緊縮論から拡大論に転じ切れていないのではと不安に感じている。長期政権に向けた第一歩は、経済対策でマーケットの期待を大きく上回ることだろう。

図1:リフレ・サイクルを示すネットの資金需要(企業貯蓄率+財政収支)

図2:潜在成長率に対する資本蓄積の寄与度

図3:信用サイクルを示す日銀短観中小企業金融機関貸出態度DIと失業率

図4:名目GDP成長率と推計値

表:名目GDP成長率のマトリクス

・本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投 資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。

岡三証券チーフエコノミスト

会田卓司

岡三証券エコノミスト

田 未来