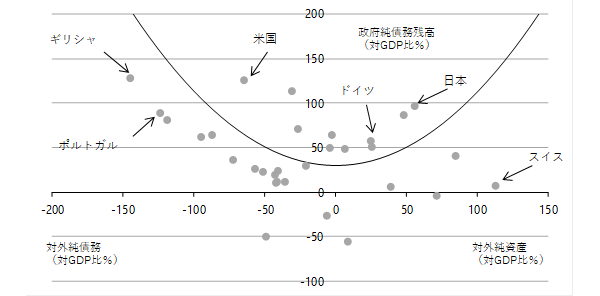

シンカー:財政危機に陥りやすい国々では、対外純債務残高の増加とともに、政府純負債残高の増加が確認できる。一方豊かな国々では、対外純資産残高の増加とともに、政府純債務残高の増加が確認できる。グラフにすればスマイルカーブとなる。豊かな国々では、政府純債務残高を増加させても、財政支出で社会厚生を向上する余裕があることを示す。財政支出による所得分配が可能だということだ。まさにスマイルである。日本は典型的な豊かな国々に属する。日本は、市場経済の失敗の是正、教育への投資、生産性の向上や少子化対策、長期的なインフラ整備、防災対策、地方創生、そして貧富の格差の是正と貧困の世代連鎖の防止を目的とした財政支出の増加の余裕があることになる。財政支出による所得分配が可能だということだ。財政支出による分配により家計の所得を増加させることは、企業の投資に対する期待リターンを増加させる。グリーンやデジタルなどの投資フィールドをニューフロンティアとして政府の成長投資で拡大することで、企業の投資を活性化することができるだろう。分配は経済の効率性を低下させるので株式市場にはネガティブだというのは間違っていて、日本では不足している家計への分配を財政支出で促進することが「成長と分配の好循環」の起点となることで株式市場が好感する成長する経済が実現することになるだろう。NHK世論調査では、経済政策にまつわる政策論争が「ばらまき合戦」になっていて、このままでは国家財政が破綻する可能性があるとの見解に、「そう思う」の回答が45%で、「そう思わない」の回答が41%と、国民が完全に分断された形となった。昨日弊社が開催した財政セミナーに参加をした投資のプロ130人に同様のアンケートを実施したところ、「そう思う」の回答が28%、「そう思わない」が72%となり、財政拡大の余地を示した。

財政危機に陥りやすい国々では、対外純負債残高(GDP比)の増加とともに、政府純債務残高の増加が確認できる。一方豊かな国々では、対外純資産残高の増加とともに、政府純債務残高の増加が確認できる。グラフにすればスマイルカーブとなる(10月20日のアンダースロー「政府純債務残高のスマイルカーブでスマイルが必要」)。豊かな国々では、政府純債務残高を増加させても、財政支出で社会厚生を向上する余裕があることを示す。財政支出による所得分配が可能だということだ。まさにスマイルである。日本は典型的な豊かな国々に属する。

政府純債務残高のGDP比を安定させるための財政政策は、左の方(財政危機に陥りやすい国々)にいるのか、右の方(豊かな国々)にいるのかで大きく違うはずだ。左の方は、財政支出が過剰であり、増税・歳出削減などの緊縮財政により、分子の政府純債務残高を低下させることが得策だ。一方、右の方は、民間支出が不足しており、民間投資を促す成長戦略や家計への分配と成長投資を含む財政支出の拡大で、リフレ政策を推進して分母の名目GDPを拡大することが得策だ。財政運営を会計・ミクロだけで考えると左の方しか理解できないが、マクロで考えると右の方も理解でき、一企業の会計の帳尻合わせでは財政を改善させることはできない。

緊縮財政ではなく、民間投資を促す成長戦略や家計への分配と成長投資を含む財政支出の拡大で、「成長と分配の好循環」を目指す岸田新政権の方向性は正しいと考える。左の方にいる支出が過多な国々の処方箋であるプライマリーバランスの黒字化目標を含む緊縮財政を追求しすぎ、家計への分配が先細りし、民間需要が委縮してしまい、更に財政が悪化してしまったのが、これまでの日本の失敗だろう。スマイルが確認できることは、効果的な処方箋は財政緊縮=財政改善ではなく、財政拡大=財政改善であり、間違った処方箋では悪化してしまうことを認識しなければならない。

日本は、市場経済の失敗の是正、教育への投資、生産性の向上や少子化対策、長期的なインフラ整備、防災対策、地方創生、そして貧富の格差の是正と貧困の世代連鎖の防止を目的とした財政支出の増加の余裕があることになる。財政支出による所得分配が可能だということだ。財政支出による分配により家計の所得を増加させることは、企業の投資に対する期待リターンを増加させる。グリーンやデジタルなどの投資フィールドをニューフロンティアとして政府の成長投資で拡大することで、企業の投資を活性化することができるだろう。分配は経済の効率性を低下させるので株式市場にはネガティブだというのは間違っていて、日本では不足している家計への分配を財政支出で促進することが「成長と分配の好循環」の起点となることで株式市場が好感する成長する経済が実現することになるだろう。注意は、財政負担ではなく、民間負担による分配は経済の縮小を招き、「成長と分配の好循環」の起点にはならないことだ。

NHK世論調査では、経済政策にまつわる政策論争が「ばらまき合戦」になっていて、このままでは国家財政が破綻する可能性があるとの見解に、「そう思う」の回答が45%で、「そう思わない」の回答が41%と、国民が完全に分断された形となった。昨日弊社が開催した財政セミナーに参加をした投資のプロ130人に同様のアンケートを実施したところ、「そう思う」の回答が28%、「そう思わない」が72%となり、財政拡大の余地を示した。

図:政府純債務残高と対外純資産残高

・本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投 資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。

岡三証券チーフエコノミスト

会田卓司

岡三証券エコノミスト

田 未来