不動産にかかる税金にはさまざまなものがあります。どのようなときに、どのような税金がどの程度かかるのかを知っておくことは、資産を管理するうえでも、今後不動産の購入や売却などを計画している方にとっては非常に大切なことです。そこで本項では、不動産にかかる税金にはどのようなものがあるのかを解説いたします。

不動産を購入した際にかかる税金

不動産の購入時には、不動産売買契約書に貼付して納める印紙税や不動産取得税、そして所有権移転および保存登記にかかわる登録免許税がかかります。それでは一つひとつ見ていきましょう。

印紙税

印紙税は不動産購入の際の「不動産売買契約」や、購入の際に住宅ローンを組む際の「金銭消費貸借契約」、さらには購入する不動産の形態によって発生する「建物建築工事請負契約」などの契約書に課税されるものです。

税率は契約書に記載されている金額によって異なります。例えば不動産売買契約書、不動産交換契約書、不動産売渡証書、土地賃貸借契約書、土地賃料変更契約書にかかる印紙税額は以下の通りとなります。

| 印紙税額(1通又は1冊につき) | |

|---|---|

| 1万円未満(※) | 非課税 |

| 10万円以下 | 200円 |

| 10万円を超え50万円以下 | 400円 |

| 50万円を超え100万円以下 | 1千円 |

| 100万円を超え500万円以下 | 2千円 |

| 500万円を超え1千万円以下 | 1万円 |

| 1千万円を超え5千万円以下 | 2万円 |

| 5千万円を超え1億円以下 | 6万円 |

| 1億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 20万円 |

| 10億円を超え50億円以下 | 40万円 |

| 50億円を超えるもの | 60万円 |

| 契約金額の記載のないもの | 200円 |

※第1号文書と第3号文書から第17号文書とに該当する文書で第1号文書に所属が決定されるものは、記載された契約金額が1万円未満であっても非課税文書となりません。

(引用:国税庁 印紙税額の一覧表)

不動産取得税

不動産取得税は印紙税や登録免許税のような国税ではなく、地方税の扱いとなります。したがって、税率は、各自治体によって異なりますが、標準税率は地方税法で決まっており固定資産税評価額の4%となっています。

ただし、現在では軽減措置が設けられており、2024年3月31日までは3%の税率が適用されることとなっています。

登録免許税

不動産を購入した場合、その土地および建物の所有者としての登記を行う必要があります。その際に必要になるのは登録免許税です。

税率は、所有権の移転や保存、さらには住宅ローンを利用する場合の抵当権設定など登記の種類によって異なります。具体的な税率については以下の通りです。

| 登記の種類 | 課税標準 | 税率 |

|---|---|---|

| 売買による土地の所有権移転 | 不動産価格 | 2% |

| 売買による建物の所有権移転 | 不動産価格 | 2% |

| 売買による建物の所有権保存 | 不動産価格 | 0.4% |

また、不動産を購入する際、土地には課税されませんが建物には消費税が課税されることも覚えておきましょう。

不動産を保有している間にかかる税金

先ほど紹介した税金は購入時に課税されるものです。そして、保有している間には毎年以下の税金が課税されます。

固定資産税および都市計画税

・固定資産税

固定資産税とは、その年の1月1日時点でその不動産を所有している人にかかる税金です。所有者の判断は、登記簿に登記されている内容が元になります。

この固定資産税も地方税となっており、税率はその不動産の固定資産税評価額に1.4%をかけたものとなります。

・都市計画税

固定資産税の納付に合わせ、都市計画税も納める必要があります。都市計画税とは、市街化区域内に不動産を所有する人に対して課税されるもので、こちらも地方税の扱いとなります。

税率は0.3%までの範囲内で、各自治体が決めることになっています。

不動産を売却する際にかかる税金

所有していた不動産を売却した場合、譲渡所得とされ、所得税が課税されることとなります。ただし、その計算方法は、その不動産を保有していた時期によって異なるほか、分離課税となることから、他の給与所得と分けて税額を計算する必要があります。

課税対象所得金額

課税対象となる金額を計算する際は、以下の計算式を用いて算出します。

譲渡価額-(取得費+譲渡費用)-特別控除額(一定の条件にあてはまる場合)

ここでいう取得費とは、その土地や建物などを購入したときの代金です。ただし、建物の場合は購入額から減価償却相当額を控除した金額となります。

また、実際に購入した額が譲渡価格の5%に満たない場合は、譲渡価格の5%相当額を取得費とすることも可能です。

譲渡費用にあてはまるものは以下の費用です。

| 1. 不動産会社に支払う仲介手数料 2. その不動産を売却するために要した費用(測量費用など) 3. その不動産が投資用の賃貸物件であった場合の立退料 4. 更地にして売却する際の建物の取り壊し費用など |

そして特別控除額については、以下に該当する場合、その金額が適用されます。

| 1. 収用(公共事業などのために不動産を売却した場合):最高5,000万円 2. 自分が居住していた不動産を売却した場合:最高3,000万円 |

税率

不動産譲渡所得税の税率は、その不動産の保有期間によって異なります。

・長期譲渡所得

不動産を売却した年の1月1日の時点で、保有期間が5年超である場合(長期譲渡所得)税率:20%(所得税:15%、住民税:5%)

・短期譲渡所得

不動産を売却した年の1月1日の時点で、保有期間が5年以下である場合(短期譲渡所得)税率:39%(所得税:30%、住民税:9%)

| 区分 | 所得税 | 住民税 |

|---|---|---|

| 長期譲渡所得 | 15% | 5% |

| 短期譲渡所得 | 30% | 9% |

(引用:国税庁 土地や建物を売ったとき)

不動産によって収入を得たときにかかる税金

投資用の物件を保有しており、賃料を得るなど収入があった際には、その収入は不動産所得として所得税および住民税の課税対象となります。

その際の不動産所得金額は、総収入金額から必要経費を差し引いたもので、必要経費として認められるものについては、以下のものがあげられます。

| ・固定資産税 ・修繕費 ・管理費 ・損害保険料 ・減価償却費 |

これらの不動産所得は、他の給与などの所得と合わせて確定申告を行い、税金を納める必要があります。

実際にどのくらいの金額になる?

では、仮に以下の物件を購入した際にかかる購入時および保有時の税金はいくらになるのでしょうか。

【モデルケース】

新築マンション:購入額6,000万円

固定資産税評価額:3,600万円

住宅ローン借入額4,500万円

・印紙税

8万円(不動産売買契約書:6万円、金銭消費貸借契約書:2万円)

・不動産取得税

108万円(固定資産税評価額:3,600万円×3%)

・登録免許税

42万円(家屋の所有権保存登記:6,000万円×0.4%、抵当権設定登記:4,500万円×0.4%)

・固定資産税

50万4,000円(固定資産税評価額:3,600万円×1.4%)

・都市計画税

10万8,000円(固定資産税評価額:3,600万円×0.3%)

・不動産取得時

印紙税+不動産取得税+登録免許税=158万円

・不動産保有時(毎年)

固定資産税+都市計画税=61万2,000円

このように購入時に約160万円程度、その後は毎年約60万円の税金がかかることになります。

不動産にかかる税金の軽減措置

現在、不動産にかかる税金については、軽減措置が設けられているケースがあります。税金によって軽減措置の内容や適用期間が異なりますので、チェックしておきましょう。

不動産取得税の軽減措置

新築住宅における不動産取得税については、要件を満たすことで軽減措置を受けることができます。そして、その要件とは以下の通りです。

| ・1戸の床面積が50平方メートル以上、240平方メートル以下 ・自らが居住する住宅 |

この要件を満たす場合であれば、固定資産税評価額から1,200万円を控除することができます。したがって、上のケースの場合で軽減措置が適用された場合、(3,600万円-1,200万円)×3%となり、最終的な不動産取得税は72万円となります。さらにその住宅が認定長期優良住宅である場合は、控除額が1,300万円となります。

固定資産税の軽減措置

固定資産税についても、要件を満たすことで軽減措置を受けることが可能です。

例えば新築マンションの場合、専用部分のうち、居住部分の床面積に廊下や階段といった共用部分の面積を按分し、加えた床面積が50平方メートル以上280平方メートル以下であることが必要です。

そして、居住部分の床面積が全体の2分の1以上、専用部分のうち居住部分が専用部分の2分の1以上といった要件を満たせば、固定資産税が課税される年度から3年間、マンションは5年間に渡って固定資産税額が2分の1となります。

したがって、上のケースだと初年度に支払う固定資産税が25万2,000円となり、その後5年目まで2分の1が軽減されます。

なお、この軽減措置の適用期間は2022年3月31日までに新築された住宅に対して適用され、さらに、認定長期優良住宅の場合は課税される年度から5年間、マンションは7年間、所得税、登録免許税、不動産取得税、固定資産税が2分の1になる特例が用意されています。

ただし、適用期間は、所得税は2021年3月31日までに、登録免許税、不動産取得税、固定資産税については2022年3月31日までとなっている点に注意が必要です。

印紙税の軽減措置

印紙税についても軽減措置の適用を受けることができます。対象となる契約書は、2022年3月31日までに作成される「不動産譲渡契約書」および「建設工事請負契約書」で、その契約書に記載された金額における印紙税額が軽減されています。

この軽減措置により、上のケースでは、不動産譲渡契約書(記載金額6,000万円)の印紙税が3万円となります。なお、住宅ローンに関する金銭消費貸借契約書は軽減措置の対象となりませんので、注意してください。

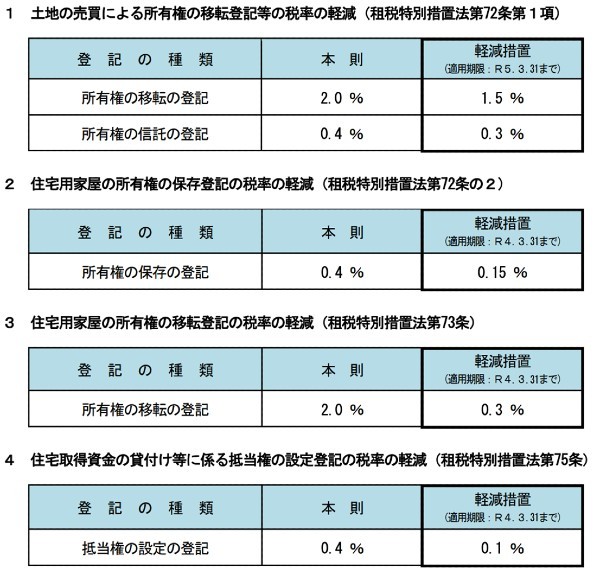

登録免許税

※2021年度の税制改正により、1の登録免許税の税率の軽減措置について、その適用期限が2023年3月31日まで2年延長されました。なお、2から4までの登録免許税の税率の軽減措置の適用期限は2022年3月31日までとなっています。

(引用:国税庁 登録免許税の税率の軽減措置に関するお知らせ)

不動産登記や抵当権設定登記にかかる登録免許税についても軽減措置が設けられています。例えば新築マンションの購入であれば、「家屋の所有権保存登記」および「抵当権設定登記」が必要となりますが、それぞれの税率が0.15%および0.1%となります。

したがって、モデルケースにあてはめると以下の通りとなります。

| 所有権保存登記:6,000万円×0.15%=9万円 抵当権設定登記:4,500万円×0.1%=4万5,000円 合計:13万5,000円 |

なお、これらの軽減措置の適用期限は2022年3月31日となっています。

適用される税金とその課税対象となる金額をしっかりと把握しておこう

不動産にかかる税金には、購入時や保有時、そして売却時やその不動産によって収入を得たときなど、シーンによってさまざまなものがあります。どのような税金がかかり、その課税対象となる金額や税率については、ある程度知っておくことが大切です。

また、軽減措置については、今後の税制改正によって適用時期の延期および適用要件の変更などが予想されます。

特に固定資産税や都市計画税は国税ではなく地方税となっていることから、国税庁のサイトをチェックすることはもちろん、お住いの自治体のサイトをチェックすることも忘れないようにしましょう。

(提供:Dear Reicious Online)

【オススメ記事 Dear Reicious Online】

・40代からの将来設計。早いほどおトクなマンション経営

・マンション経営の物件選び!初心者がまず知っておきたい必須のポイント

・少子高齢化社会が不動産の可能性に与える影響

・「働く」だけが収入源じゃない 欧米では当たり前の考え方とは

・実は相性がいい!?不動産×ドローンの可能性