シンカー:7−9月期の日本の実質GDPは前期比年率−3.0%と極めて弱く、新型コロナウィルス感染拡大前の2019年後半に対して、まだ3.2%も低い水準にあり、経済活動の回復は不十分である。一方、米国は1.6%も高い水準にあり、日本の回復の遅さが際立つ。まだコロナ前の水準を回復していない日本で、困窮している家計と企業への給付金などの支援策が経済対策の中心となることを、「バラマキ」と批判するのは適切ではないと考える。この局面での経済対策の目的は成長促進よりも経済・生活防衛で、十分な規模が必要なことは自明であり、「規模ありき」と批判することも適切ではないと考える。企業は厳しい経営環境下、これまで流動性を負債の拡大でまかなってきた。事業の回復が遅れれば、流動性の問題から負債の負担に耐え切れないソルベンシーの問題に悪化し、企業の倒産と雇用の悪化につながるリスクはまだ残っている。そうなると、2022年以降の景気の本格的な回復局面が供給制約で抑制されてしまう。エネルギー価格の上昇の負担を軽減することも重要だ。困窮している家計と企業には、経済活動が回復した時点で困窮から脱することができるように、支援を追加し、継続する必要がある。コロナの問題だけではなく、数十年の経済低迷と、そこから脱することができなかった失政で、困窮している家計は増え、中間層まで疲弊している。そして、その困窮が教育の機会の喪失などで世代の連鎖になってしまっている。感染が抑制されてきたことで、困窮している家計と企業への思いやりが薄れ、「バラマキ」批判だとか、経済全体の生産性の向上のためこの厳しい局面でさえ収益が不足している企業は倒産すべきだとか、急に強者の論理が表に出てきた。職や所得を失う恐れのない安全圏からなされることが多い強者の論理の主張はこの局面ではあまり重要ではないだろう。この局面で生活に困っていない人は、その幸運に感謝して、「バラマキ」批判などの冷たい態度ではなく、苦しんでいる隣人に温かい態度を示してもらいたい。困窮した家計から疲弊した中間層へ支援の枠を拡大することは決して「バラマキ」ではない。来年の夏の参議院選挙の結果は、強者の論理の批判を小さくすることではなく、困窮している家計と企業がそこから脱せるのかと中間層が自信を取り戻せるのかが左右することになるだろう。他者の痛みや苦しさに共感できる優しさが国民一人一人に求められるが、国民一人一人の力は限られるから、これまでの失政を反省して、政府が率先してその優しさを示してもらいたい。「バラマキ」批判などの強者の論理に屈せず、経済対策が財政支出で30兆円を大幅に超える家計と企業への強力な支援を含む大規模なものとなり、すばやく執行されれば、来年4−6月期の実質GDPが新型コロナウィルスの感染拡大前の水準を越えるまで回復することも可能であろう。7−9月期のGDPの結果が極めて弱く、経済対策の規模が「バラマキ」批判を克服して更に膨らむ可能性が高まった。

7−9月期の日本の実質GDPは、新型コロナウィルス感染拡大前の2019年後半に対して、まだ3.2%も低い水準にあり、経済活動の回復は不十分である。一方、米国は1.6%も高い水準にあり、日本の回復の遅さが際立つ。コロナ前の水準を上回った米国の経済対策の目的が、ポストコロナの成長戦略の加速となることは理解できる。しかし、まだコロナ前の水準を回復していない日本で、困窮している家計と企業への給付金などの支援策が経済対策の中心となることを、「バラマキ」と批判するのは適切ではないと考える。巣ごもり需要などの感染拡大後の変化で所得が増加した家計もいるため、平均としての実質GDPの低い水準が示す以上に、困窮している家計は多いと考えられる。この局面での経済対策の目的は成長促進よりも経済・生活防衛で、十分な規模が必要なことは自明であり、「規模ありき」と批判することも適切ではないと考える。企業は厳しい経営環境下、これまで流動性を負債の拡大でまかなってきた。事業の回復が遅れれば、流動性の問題から負債の負担に耐え切れないソルベンシーの問題に悪化し、企業の倒産と雇用の悪化につながるリスクはまだ残っている。そうなると、2022年以降の景気の本格的な回復局面が供給制約で抑制されてしまう。エネルギー価格の上昇の負担を軽減することも重要だ。

困窮している家計と企業には、経済活動が回復した時点で困窮から脱することができるように、支援を追加し、継続する必要がある。コロナの問題だけではなく、数十年の経済低迷と、そこから脱することができなかった失政で、困窮している家計は増え、中間層まで疲弊している。そして、その困窮が教育の機会の喪失などで世代の連鎖になってしまっている。感染が抑制されてきたことで、困窮している家計と企業への思いやりが薄れ、「バラマキ」批判だとか、経済全体の生産性の向上のためこの厳しい局面でさえ収益が不足している企業は倒産すべきだとか、急に強者の論理が表に出てきた。職や所得を失う恐れのない安全圏からなされることが多い強者の論理の主張はこの局面ではあまり重要ではないだろう。この局面で生活に困っていない人は、その幸運に感謝して、「バラマキ」批判などの冷たい態度ではなく、苦しんでいる隣人に温かい態度を示してもらいたい。困窮した家計から疲弊した中間層へ支援の枠を拡大することは決して「バラマキ」ではない。来年の夏の参議院選挙の結果は、強者の論理の批判を小さくすることではなく、困窮している家計と企業がそこから脱せるのかと中間層が自信を取り戻せるのかが左右することになるだろう。他者の痛みや苦しさに共感できる優しさが国民一人一人に求められるが、国民一人一人の力は限られるから、これまでの失政を反省して、政府が率先してその優しさを示してもらいたい。

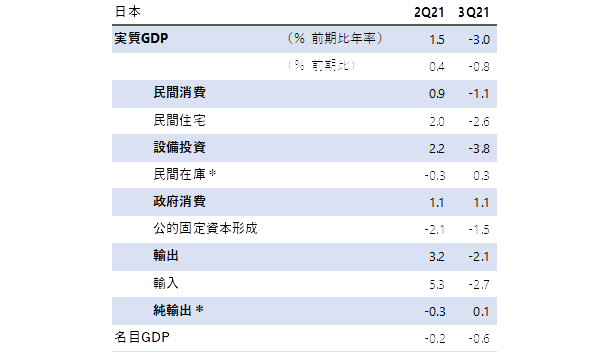

2021年7−9月期の実質GDPは前期比−0.8%(年率−3.0%)と、コンセンサス(年率−0.7%程度)を大幅な下回る、極めて弱い結果となった。4−6月期の同年率+1.5%(+1.9%から修正)のリバウンドを打ち打ち消す以上の落ち込みとなった。1−3月期も同−4.1%(−4.2%から修正)と極めて弱かった。夏場の新型コロナウィルスの感染拡大で緊急事態宣言が延長され、対面サービスを中心に消費活動に大きな下押し圧力がかかった。オリンピック観戦の巣ごもり需要では補いきれなかったようだ。7−9月期の実質消費は前期比−1.1%と弱い。2019年後半と比較し、実質消費は−5.0%となっている。9月末に緊急事態宣言が解除され、10月以降は消費活動は回復してきている。しかし、感染拡大の第六波の警戒感が残り、消費活動の回復はまだ緩やかなようだ。公共工事の進捗も遅れ、7−9月期の実質公的固定資本形成は前期比−1.5%と、3四半期連続のマイナスとなった。2019年後半と比較し、−0.3%となっている。民間の経済活動が弱い局面では、増加させなければいけないのにそうはなっていない。一方、ワクチン関連支出を含め、実質政府消費が前期比+1.1%と強かった。4−6月期に実質民間在庫の実質GDP前期比寄与度は−0.3%となり、在庫が取り崩されたが、7−9月期には同+0.3%と水準の修復がみられたことが、押し上げ要因となった。

新型コロナウィルスの感染拡大の中でも、海外経済の回復とデジタル投資の拡大などを背景に、輸出と設備投資は堅調であった。2019年後半と比較してしまうと、実質輸出は−2.4%、実質設備投資は−7.8%と、堅調であった両者もまだ弱い。半導体を中心とするサプライチェーンの問題が大きくなり、建設投資の進捗も遅れ、7−9月期は実質輸出が前期比−2.1%、実質設備投資も同−3.8%と弱かった。特に輸送機械の生産に影響が強く出ている。更に、原油価格を含む輸入物価の上昇で、交易条件が悪化し、価格転嫁の遅れで、GDPデフレーターが下押されている(前年同期比−1.1%、3四半期連続マイナス)。実感に近く、企業収益への影響が大きい名目GDPは7−9月期に同−0.6%と、1−3月期の同−1.1%と4−6月期の同−0.2%に続き弱さが続いている。エネルギー価格の上昇の負担がより大きく表れる名目GDPは2019年後半に対して—3.4%も低い水準で、交易条件の悪化で更に落ち込みリスクもあり、実質GDPで見るよりも家計と企業は苦しい状態にある。

10−12月期以降は、サプライチェーンと感染拡大の問題が緩和していき、経済活動は回復していくことになる。経済対策でしっかりとした家計・企業支援が実施されれば、10−12月期の実質GDPは前期比プラスに、2022年1−3月期には大き目のプラスとなるとみられる。「バラマキ」批判などの強者の論理に屈せず、経済対策が財政支出で30兆円を大幅に超える家計と企業への強力な支援を含む大規模なものとなり、すばやく執行されれば、来年4−6月期の実質GDPが新型コロナウィルスの感染拡大前の水準を越えるまで回復することも可能であろう。7−9月期のGDPの結果が極めて弱く、経済対策の規模が「バラマキ」批判を克服して更に膨らむ可能性が高まった。自民党の衆議院選挙の公約で最も力が入っていたのは、成長投資のメニューである。あとはどれだけ大きな予算をつけられるかだろう。予算のつかない成長戦略は動かない。日本では不足している家計への所得分配を財政支出で促進することが「成長と分配の好循環」の起点となる。

岸田内閣の成長戦略は、分配政策で家計に所得を十分に回して消費を増加させることと、政府の成長投資を呼び水として投資フィールドをニューフロンティアとして活性化させることで、投資の期待リターンを上昇させ、企業が刺激されて投資を拡大するようにすることで達成する。これまでは家計への分配がなく、投資に消費が反応できなかったことで、投資の期待リターンを押し下げていた。2022年の経済活動の回復ペースは、家計への分配と成長投資にどれだけ財政支出ができるかが左右するだろう。今回の2021年度の経済対策の補正予算、2022年度の本予算(成長投資と経済安全保障を中心に必要となれば2021年度の追加補正予算)の拡大、そして夏の参議院選挙前の2022年度の経済対策の補正予算の三段ロケットの財政拡大が、経済活動の回復を支えるだろう。

表:GDPの結果

・本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投 資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。

岡三証券チーフエコノミスト

会田卓司

岡三証券エコノミスト

田 未来