本記事は、高橋浩之氏の著書『スーツは経費で落ちますか? 税理士による<税知り本>、賢い節税・トクする申告』(合同フォレスト)の中から一部を抜粋・編集しています

給与からだって控除できる 自腹を切っていた本代が控除⁉ 対象 給与所得者

年収を給与で得ている人(「給与所得者」といいます)には、個人事業主のような必要経費は一切認められない──。

このように思っていませんか。

実は、給与所得者にも、仕事に関する支払いをしたときに控除することができる制度があるのです。

その名は、「給与所得者の特定支出控除」。

●「給与所得者の特定支出控除」という制度がある

給与所得者の所得税は次のように計算します。

(年収-給与所得控除-所得控除)×税率

給与所得控除──給与所得者の必要経費的な意味合いの控除です。年収が決まれば自動的に決まります。年収から給与所得控除を差し引いた残りが所得です。

所得控除──配偶者控除、扶養控除、医療費控除など。その人ごとの個人的事情に配慮した控除です。

給与所得控除は、年収が決まれば自動的に決まります。個人事業主のように、実際に使った経費を控除するということにはなっていないんですね。

♦おじいさん、控除の上乗せができるかもしれないぞ!

だとすると──、給与所得者は仕事に関係することで自腹を切っても、税金での控除は一切ないのでしょうか?

* * *

ある山奥におじいさんとおばあさんが住んでいました。

おじいさんは山へ芝刈りに……ではなく、遠く離れた都会の会社に通っていました。

熟年起業した息子が経営する会社の手伝いをしていたのです。

そんなある日、おじいさんが勤める会社に敏腕コンサルタントのジョニーが立ち寄りました。ジョニーはおじいさんが山奥から通勤していることを知ると、興味津々で尋ねてきました。

♦おじいさん、通勤費に自腹を切る

ジョニー 山奥から通勤かい? その年でたいへんだろう。

おじいさん いや、いい刺激になっているよ。

ジョニー 通勤費は会社から出ているのかい?

おじいさん 会社は立ち上げたばかりでな。たいへんな時期だ。いまは自腹だ。

♦おじいさん、本代や資格取得のための費用に自腹を切る

ジョニー 取引先には海外の会社も多いようだな。英語はできるのかい?

おじいさん 本を買った。『〝ありがとうを英語で言えない人のための〟ビジネス英会話入門』という本だ。

ジョニー ……ユニークな本じゃないか。本代は?

おじいさん 自腹だ。TOEICⓇL&Rテストも受ける。目標は900点。

ジョニー 死ぬまで無理だな。で、そのための費用は?

おじいさん 自腹さ。

♦おじいさん、接待で自腹を切る

ジョニー 接待もするのかい?

おじいさん まあ、それなりに。まだまだ若い者には負けないぞ。わはははは。

ジョニー ほ、ほう、そうかい。やっぱりそれも……。

おじいさん 自腹じゃよ。

ジョニーは、腕を組んでうなりました。 (どれもこれも会社の業務に関する支払いばかりじゃないか)

そして、なにかを思い出した様子でこう叫びました。

「給与所得者の特定支出控除だ!ヘイ、おじいさん、控除の上乗せができるかもしれないぞ!」

* * *

所得税には、「給与所得者の特定支出控除」という制度があります。給与所得者が使った仕事に関係する支払いを、給与所得控除に上乗せすることができる制度です。

♦給与所得者の特定支出控除の条件とは?

給与所得者が次のような支出(「特定支出」といいます)をした場合、その支出が給与所得控除の50%を超えれば、その超えた金額も年収から控除することができます。

1 通勤費/2 転居費/3 研修費/4 資格取得費/5 単身赴任などの場合の帰宅旅費/6 勤務必要経費/(1)図書費/(2)衣服費/(3)交際費、接待費

特定支出控除のある給与所得者の所得税は、次のように計算します。

(年収-給与所得控除-特定支出控除(←NEW!)-所得控除)×税率

* * *

おじいさん ありがとう、ジョニー。さっそく特定支出控除の準備*をしよう。

ジョニー 役に立ててうれしいよ。コンサルタントフィー(報酬)はここに振り込んでくれ。振込手数料はそっち持ちで。

おじいさん 抜け目ないな、ジョニー。支払いはやっぱり──。

ジョニー 自腹でな。WAHAHAHAHAHAHAHAHAHA。

おじいさん わははははははははははは。あっ、そうだ!

ジョニー なんだい?

おじいさん わし、給料もらってないわ。

ジョニー ダメだこりゃ。

たとえば、年収500万円の人の給与所得控除は、144万円。その2分の1は72万円。つまり、年間72万円を超える特定支出があれば、控除の上乗せがあるというわけです。

ハードルが高い?

確かに、高い。特定支出控除は、多くの人が受けられるものではありません。

でも、このような制度は、知っているかいないかがすべてです。

給与所得者にとって、今後この条件に当てはまる状況にならないとは言い切れないでしょう。ぜひ、記憶の片隅にとどめておいてください。

*特定支出控除の準備──どの特定支出も、その支払いが仕事上必要であることについて、会社に証明してもらわなければなりません。

誰も知らない薬の控除 医者にかからず自分で治してね。それがセルフメディケーション税制 対象 薬を買う人・買う家族がいる人

知らない人がいないくらい有名な医療費控除。

その医療費控除の特例として、セルフメディケーション税制なる制度があります。

実は、医療費控除の弟分的存在でありながら、こちらはとても知名度が低い。知っている人がぐっと減る控除です。

そんな、無名のセルフメディケーション税制とはいったい?

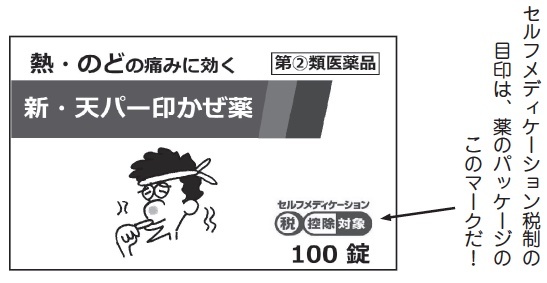

●スイッチOTC薬で控除がある!

「スイッチOTC薬」という薬を年間に1万2000円を超えて買うと、医療費控除のように所得税で控除が受けられる。それがセルフメディケーション税制です。

控除の最高額は、8万8000円。

スイッチOTC薬には、胃腸薬あり、アレルギー性鼻炎薬に総合感冒薬あり。

それにしても、スイッチOTC薬の「スイッチ」っていったいなんのスイッチでしょう?「OTC」もなんのことだかよくわかりません。

もともと医師の処方箋が必要だった薬が、安全性が確認されたため市販薬に転換(スイッチ)されたのがスイッチOTC薬です。

これに対して、最初から市販薬として認められていた薬は

「ダイレクトOTC薬」といいます。

つまり、スイッチとダイレクト、成り立ちの違いがあっても、どちらも同じ市販薬。薬局の棚に並んでいる薬です。

セルフメディケーション税制は、スイッチOTC薬を買ったときの控除です。ダイレクトOTC薬はこの制度の対象外。ということは、両者を区別する必要があります。

でも、素人の私たちにはスイッチだかダイレクトだか区別がつきませんよね。

それは困る。ということで、スイッチOTC薬には「税額控除対象」のマークがついています。

♦まずは自分で──セルフメディケーション

セルフメディケーション税制は、医療費控除の弟分的な位置付けです。

セルフは「自ら」。メディケーションは「薬による治療」。つまり、薬を飲んで、自分で治す。

国には、増える一方の国民医療費を抑えたいという思惑があります。

だから、すぐに病院に行くのではなく、少しくらいの体の不調は自分で治してほしい。気合で……。って、さすがにそういうわけにはいきません。まずは薬だ。よしっ、税制で後押ししようじゃないか。スイッチOTC薬を買ったら、税金で控除する制度をつくろう。これからは自分の健康は自分で責任を持つ時代だ!

これがセルフメディケーション税制の趣旨*です。

*セルフメディケーション税制の趣旨──自分の健康は自分で責任を持つ。そのためには、定期的な健康診断は欠かせません。そこで、セルフメディケーション税制の控除を受けるには、ふだんから健康増進への取り組みをしている(健康診断、予防接種、メタボ検診・がん検診などを受けている)ことが必須要件。健康管理に無頓着な人は、この控除の対象外なのです。

※画像をクリックするとAmazonに飛びます