本記事は、高橋浩之氏の著書『スーツは経費で落ちますか? 税理士による<税知り本>、賢い節税・トクする申告』(合同フォレスト)の中から一部を抜粋・編集しています

なぜ、バナナのたたき売りは利益を倍増し、世界を制覇できたのか 売上30%アップで利益200%のふしぎ 対象 利益倍増をめざす社長

これは、あるバナナのたたき売りが、30%の売上アップで利益を倍増させ、ついには世界を制覇するまでの物語である。

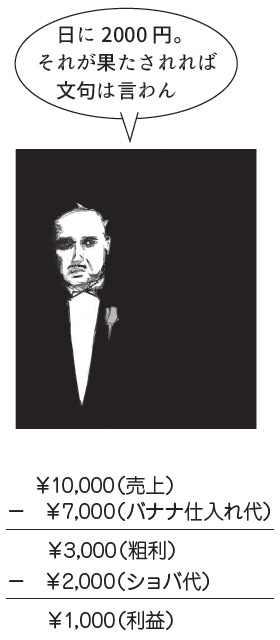

●10房売って、粗利3000円で利益1000円

あなたはバナナのたたき売り。ひと房1000円で売っています。決して値引きはしません。

仕入れ値は700円。つまり、ひと房売ると300円儲かるわけですね(この300円を粗利と呼びましょう。後述の「税と会計のツボの話 人によって意味が違う──粗利ってなに?」参照)。

あなたは毎朝、バナナを10房仕入れます。全部売れば3000円の粗利です。

1日の商いが終わると、あなたはその日の粗利を懐に、ある人のもとへ向かいます。地元の親分にその日のショバ代(場所代)2000円を届けるのです。

この2000円は10房売れた日でも、ひと房も売れなかった日でも変わりありません。

親分は、約束したショバ代が手に入れば文句はありません。バナナがなん房売れたかなんて、親分にはどうでもいいことなのです。

なんだかんだで、10房全部売り切った日の利益は1000円。

●税と会計のツボの話 人によって意味が違う──粗利ってなに?

多くの人が口にするけれど、人によって意味が違う。こう思える言葉ってありますよね。

「粗利」もそう。人によって思っている中身が違う気がします。たとえば──。

ある人は、決算書に載っている「売上総利益」を粗利と考え、

またある人は、売上から仕入れ代金と人件費を差し引いたものを粗利と思い、

別の人は、売上から変動費*を差し引いたものを粗利と定義している。

三者三様。定義が違えば、金額もバラバラです。これでは話がかみ合いません。

それでも、表面的にはかみ合った風を三人が演じている。こんなことが、日々、日本各地で行われています。結構ゆゆしき問題です。

この本では、「売上から変動費を差し引いたもの」を粗利とします。

* 変動費──売上が増えれば一緒に増える。売上が減れば一緒に減る。つまり、売上に比例して増減する経費を変動費といいます。変動するからその名が付きました。たとえば、モノを売る商売なら、モノの仕入れ代金。モノを作る商売なら、原材料の仕入れ代金と工程を社外にお願いしたときの外注費。モノを売らない商売(サービス業など)なら、仕事を社外にお願いしたときの外注費。あなたなら、バナナの仕入れ代金。

●世界の覇権を握りたい

そんなあなたには野望がある。

──このビジネスモデルで、世界に打って出る。最終的にはGAFA*を駆逐して、世界の覇権を握りたい──

* GAFA──グーグル(G)、アップル(A)、フェイスブック(F)、アマゾン(A)の頭文字をとってGAFA。言わずと知れた、世界を席巻しているアメリカ巨大IT企業4社の呼称です。

「雨ニモマケズ 風ニモマケズ

一日に十房のバナナを売り ショバ代を勘定に入れずに 3000円の粗利 褒められもせず 苦にもされず

地元の親分に2000円支払う 決して値引きはしない さういう商いで 世界の覇者に 私はなりたい」

なんと世界制覇!?

まあ、確かにそれもいいけれど……。ものには順序があります。

世界制覇を夢見る前に、利益倍増を検討してはどうでしょう。

世界制覇をたくらむ人が売上倍増にビビってはいけません。

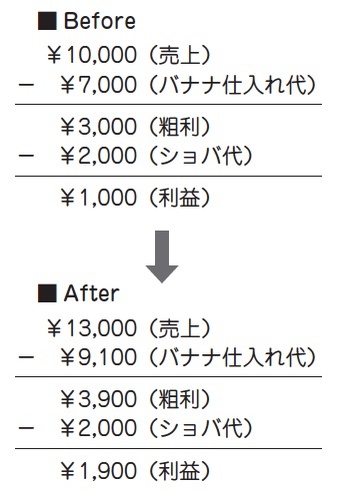

さて──、あなたが支払うのは、バナナの仕入れ代金と親分へのショバ代でした。

バナナを倍売るためには、倍仕入れなければなりません。つまり、仕入れ代金は倍になる(変動費ですから。とはいえ、まとめて仕入れれば単価が安くなることもあるので、倍になるとは限りません。確かにそういうことも考えられるけど、ここではそれは無視します)。

ショバ代だって、倍売るためには倍支払わなければ……なんてことはありません。

そう、ショバ代は一定です。

なぜなら、親分は約束したショバ代が手に入れば文句はないからです。バナナがなん房売れたかなんて、場所を貸しているだけの親分にはどうでもいいことでしょう。

つまり、いくら売ってもショバ代は変わりません。

ここに利益倍増のヒントが──。

売上倍増。プラス10房は無理でも、30%増、3房多くならどうにかなりますかね?

ひと房売れば、儲けは300円でした。

ということは、プラス3房で、粗利は3000円→3900円になります。

そこから親分へショバ代を支払う。

ショバ代は、いくら売っても2000円です。しつこいようですけど、親分は約束されたショバ代が手に入れば文句はないわけですから。

すると──なんと!

利益は1900円。

売上30%増、3房多く売るだけで、

利益は、ほぼ倍になった!(1000円→1900円)

利益を倍にするのに、売上倍増は必要ないんだ! 利益倍増のためには、売上2倍が必須かと思いきや、そんなことないんだ!

でも、なぜでしょう? 売上は倍になっていないのに。それなのに、なぜ、利益だけが倍になったのでしょうか?

ポイントはショバ代です。

売上が増えても、ショバ代は増えません(親分は約束されたショバ代が手に入れば……って、さすがにもういいですかね。このような経費を「固定費」といいます。後述の「税と会計のツボの話 売上ゼロでもかかるのが固定費」参照)。だから、増えた3房の粗利900円がそのまま利益に上乗せされるんですね。

となると、この後あなたがすることは──、

どうすればいまの値段のまま3房多く売れるか。それを全力で考える。一生懸命考える。ひたすら考える。こういうことは当事者が考えなければいけないのです。外部のコンサルタント的な人に頼らずに。

頭から湯気が出るくらい考える。工夫する。知恵をしぼる。頭を使う。

実行する。

利益倍増のために。その先には世界制覇がある。

「雨ニモマケズ 風ニモマケズ

雪にも夏の暑さにも負けぬ 丈夫なからだをもち バナナを売る 一日に三房多く売れば

利益が二倍 さういふものに 私はなりたい ──と思っていたら、 世界を制覇しちゃったよ。

●税と会計のツボの話 売上ゼロでもかかるのが固定費

売上に応じて変わる(変動する)のが変動費なら、変わらない経費を「固定費」といいます。

売上がいまのままならもちろんのこと、倍になっても、半分になっても、はたまたゼロになっても固定費は変わりません。なんせ、「固定」費ですから。

あなたにとっては、親分に支払うショバ代が固定費です。

固定費は、語感からすると「一定額のもの」という感じがします。親分に支払うショバ代のように。でも、決してそうではありません。

ガソリン代は、毎月変わります。でも、売上に比例して変わるわけではありません。車検代の支払いは数年に一度です。もちろん売上の増減とは一切関係なし。

ですから、これらは固定費になります。とにかく、売上の増減と関係なければ固定費。毎月一定額でなくても、たまたまの支払いであっても固定費です。

※画像をクリックするとAmazonに飛びます