本記事は、高橋浩之氏の著書『スーツは経費で落ちますか? 税理士による<税知り本>、賢い節税・トクする申告』(合同フォレスト)の中から一部を抜粋・編集しています

なぜ、おじいさんは赤字になり、世界を制覇できなかったのか 20%の値引きで粗利3分の1の当たり前 対象 値引きを考えている社長

バナナを売るあなたを見ていた隣のおじいさん。

おじいさんのビジネスモデルもあなたと同じです。

「わしだって、世界を制覇したい」

そこで、考えた。

差別化のために、値引きはどうだ?

●20%値引きなら、粗利も20%減。これくらいならどうにかなる!

もし20%値引きしたら、粗利はいくらになるかな?

「20%値引きなら、粗利も20%少なくなるわけだ。日に3000円の粗利が八掛けで……。うん、そうだ、粗利は2400円(3000円×80%)だ。これくらいなら、大丈夫。ちょっと多く売れば取り返せる。

いやいや、ちょっとどころじゃないかも。2割引きだからな。倍くらい売れるかもしれない。売上30%アップで利益2倍だもん、倍売れたらどれくらい儲かっちゃうんだろう。いつ世界を制覇してもおかしくないわい。

よし、値引きに決めた!

ひとまず、いつもの10房から始めてみようか」

この考え、なんとなくいけるような気がします。

おじいさんは、20%値引きして、ひと房800円でバナナ10房を売り切りました。

ところが──。

●なんと、赤字になった!

「値引きをすると、売れ行きもいいのう。明日からは倍仕入れよう」

満足したおじいさんは、いつものように地元の親分にショバ代を届けに。地元の親分にショバ代を届けに。地元の親分にショバ……んっ?

ショバ代を届けられない!

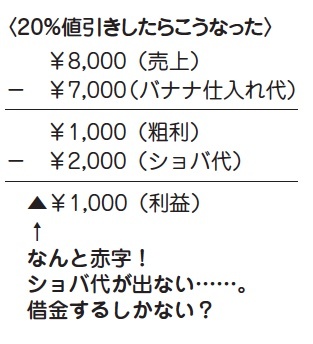

バナナは、10房売ったので売上は8000円です。仕入れ代金は7000円なので、差し引き粗利1000円。

ショバ代は、日に2000円でした。それは変わりません。耳にタコかもしれませんけど、場所を貸しているだけの親分は、約束のショバ代が手に入ればOK。おじいさんがバナナをなん房売ろうと、いくら粗利を稼ごうと、一切関知しないのです。

でも、なぜ、たった20%の値引きでこうなっちゃったんでしょうか。粗利20%減で済むはずだったのに……。なにかの間違いだ……。

いやいや、間違いではありません。

ポイントは仕入れ代金です。よく考えると(よく考えなくても)仕入れ値は相変わらず10房で7000円。

仕入れ先は、おじいさんが値引きしているなんて知らないし、そもそも関係ない。仕入れ代金は、いつもどおりの7000円です。

7000円で仕入れたバナナを8000円で売るわけですから、粗利は1000円。

なんと、粗利が3000円➡1000円。2400円どころではありません。3分の1になっちゃいました! びっくり仰天です。20%値引きしただけなのに。

これじゃあ、3倍売らないと、もとの粗利と同じにならない。

以前なら10房売って、粗利3000円(1万円-7000円)でした。

値引きしたら、30房売って、粗利3000円(2万4000円-2万1000円)。

3倍売って、やっと粗利が一緒……。

もちろん、値引きが常に悪者というわけではありません。

値引きを呼び水にして、ほかの商品で儲けるということもあるでしょう。期限切れなどで、廃棄するしかない場合、「じゃあ、値引きして売ってしまおう」。こういうことだってなきにしもあらずです。

でも、もし、値引き癖なるものがあるとしたら。しなくてもいいのに、つい癖で値引きを提示してしまう。こんなことがあるとしたら。

値引きをすると、びっくりするほど粗利が少なくなることがわかりました。

なぜなら、仕入れ値は変わらないから。

「値引きのための値引き」にはご用心!

※画像をクリックするとAmazonに飛びます