概要:オミクロン株で株安・ドル高

11月に各国1で実施された金融政策および、株価・為替の動きは以下の通り。

【金融政策】

【株価・対ドル為替レートの動き】

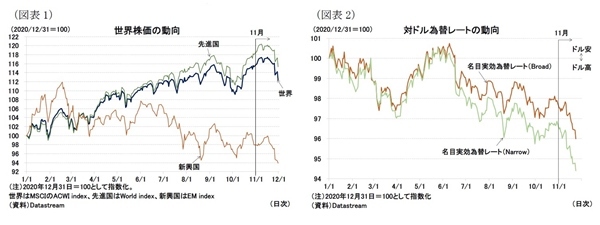

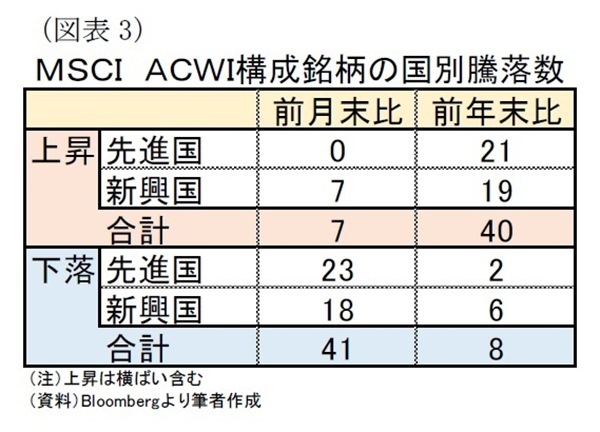

・株価は11月下旬にオミクロン株への警戒感が強まり総じて下落した(図表1)。

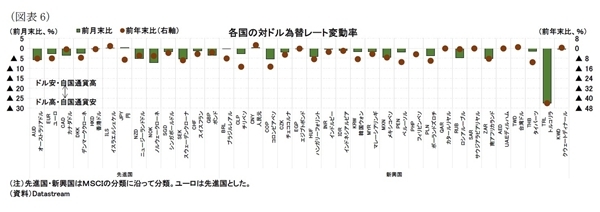

・為替レートは米国早期利上げ観測やリスク回避の動きによるドル高が進んだ(図表2)。

-------------------------

1 本稿では金融政策はG20について確認する。また、株価・為替についてはMSCI ACWIの指数を構成する48か国・地域について確認する(11月に新興市場からはずれたアルゼンチン、パキスタンは除く)。中国と記載した場合は中国本土を指し香港は除く。また、香港等の地域も含めて「国」と記載する。本文中の先進市場と新興市場の区分についてはMSCIの分類に基づく。

金融政策:各国で金融政策正常化、引き締めの動き

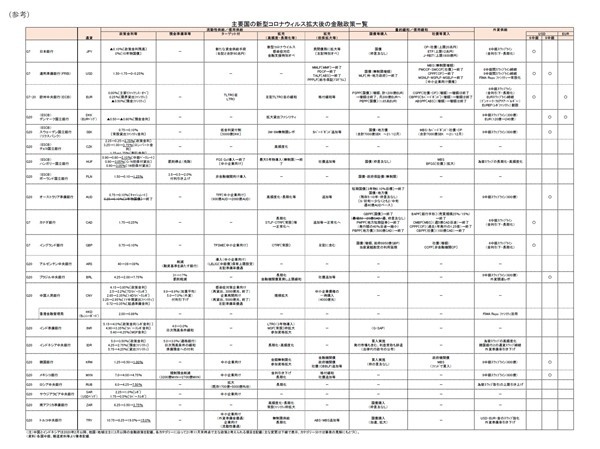

まず、主要地域の金融政策を見ていく。

11月はFRBの公開市場委員会(FOMC)が開催された。FRBは事前の予想通り、量的緩和策の縮小(いわゆるテーパリング)を決定し、12月まで毎月債券購入額を減らすとした。他の主要先進国では、英国とオーストラリアで会合が開かれている。英国では現行政策の維持を決定しつつも「今後数か月での政策金利の引き上げが必要」と正常化が近いという認識を示したものの、市場の一部予想には反して利上げには踏み切らなかった。オーストラリアは9月の会合で2月中旬までの予定で量的緩和策の継続を決めたが、今回の決定ではコロナ禍後に導入した3年物国債(24年4月償還債)の利回り目標を廃止、利上げ条件が「2024年より前には満たされない」としていた見通しも修正し24年より前の利上げ可能性についても言及するなど、金融引き締めへの姿勢が強化されている。

このほか、新興国ではポーランド、チェコ、メキシコ、南アフリカ、韓国で利上げが決定された。チェコとメキシコは4会合連続、ポーランドは2会合連続、韓国銀行は8月以来でコロナ禍後2回目、南アフリカはコロナ禍後初となる3年ぶりの利上げとなった。このうち、チェコやポーランドは市場予想よりも大幅な利上げとなり、中央銀行のタカ派姿勢が目立つ決定となった。

一方、トルコでは3会合連続となる政策金利の引き下げが実施された。今年3月に就任したカブジュオール総裁が、前回9月・10月の会合で、利下げを求めるエルドアン大統領の意向に沿った利下げを決定、今回の利下げは3会合連続であり、政策金利は15%となった2。この決定を受けてトルコリラの売り圧力はこれまで以上に強まっている。

-------------------------

2 会合が開催される前の11月9日には金建ての預金準備率上限の引き下げ(15→10%、段階的に減額し廃止予定)と外貨預金に対する準備率引き上げ(2%ポイント)を決定している

金融市場:オミクロン株で株安・ドル高

MSCI ACWIの月間騰落率は、全体では前月比▲2.5%、先進国が前月比▲2.3%、新興国が前月比▲4.1%となり、前月から大きく下落した。

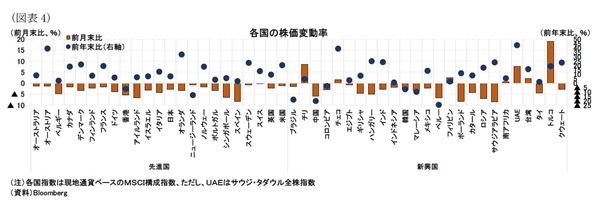

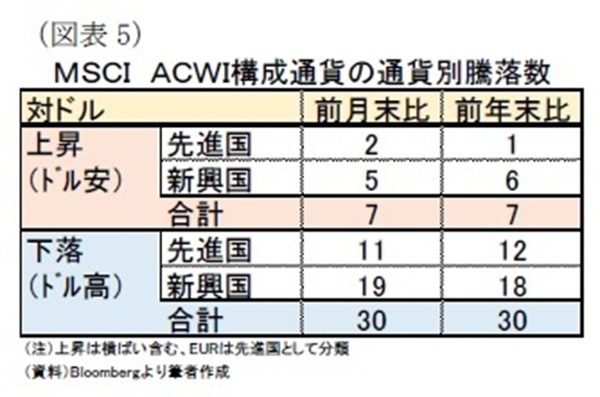

国別の株価の動きを見ると、11月は対象国48か国中、41か国が下落、特に先進国はすべての国で下落した(図表3)。

南アフリカで新しい変異株(オミクロン株)が発見され、感染拡大懸念と先行きへの不透明感が高まったことから、ほとんどの国で株価は下落している。特に、オミクロン株の発見前から新型コロナの感染拡大が懸念されていた欧州で下落幅が大きくなっている。

トルコの株式は例外的に大きく上昇しているものの、高インフレと通貨急落を背景にした輸出関連企業の株価上昇であり、ドル建てで見たトルコの株価は冴えない状況にある。

通貨の騰落率を見ると、対ドルの27カ国の貿易ウエイトで加重平均した実効為替レート(Narrow)が前月比▲1.9%、60カ国の貿易ウエイトで加重平均した実効為替レート(Broad)が前月比▲2.5%となり10月からドル高が進んだ3(前掲図表2)。

MSCI ACWIの構成通貨別に見ると、37通貨中30通貨が対ドルで下落(ドル高)、7通貨が上昇(ドル安)だった。上旬から中旬にかけては、米国のインフレ懸念の高まりによって利上げ前倒し観測が広がり買い圧力が強まり、下旬にはオミクロン株の拡大懸念によるリスク回避的な買い圧力も加わった。 各国別にはトルコリラが単月で20%以上も急落した。上述した中央銀行の利下げ実施や、エルドアン大統領の利下げへのこだわりが大きな売り圧力を読んでいる。一方、日本円については、オミクロン株の警戒によるリスク回避の円買い圧力がドルと比較しても強く、前月比ではやや円高ドル安となった。

-------------------------

3 名目実効為替レートは2021年10月26日の前月末比で算出。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

高山 武士(たかやま たけし)

ニッセイ基礎研究所 経済研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・長期化するインフレ懸念

・IMF世界経済見通し-回復傾向は続くものの、リスク要因も多い

・ECB政策理事会-PEPPは来年3月で終了か

・英国金融政策(11月MPC)-今後数か月での利上げが必要と判断

・米FOMC(21年11月)-予想通り、量的緩和政策のテーパリング開始を決定