ファンド全体で1兆円超えの純流入

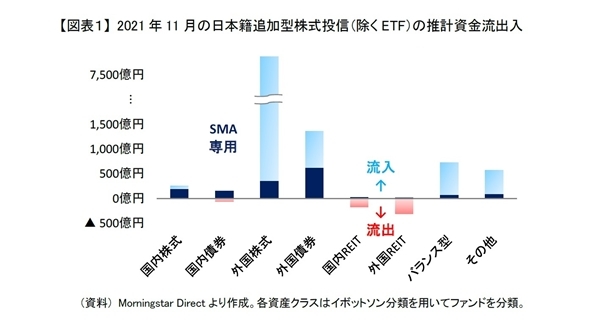

2021年11月の日本籍追加型株式投信(ETFを除く。以降、ファンドと表記)の推計資金流出入をみると、11月は外国株式に7,900億円の資金流入があり、ファンド全体でも1兆400億円の資金流入となった【図表1】。10月の6,600億円の資金流入から大幅な増加となり、1兆円超えたのは2015年6月以来のことである。

外国株式への7,900億円の資金流入は、10月の4,300億円から大きく増加した。タイプ別には、アクティブ・ファンドの流入金額が10月の2,400億円から11月の4,900億円へと倍増し、インデックス・ファンドの流入金額も10月の1,900億円から11月の3,000億円に急増した。外国株式インデックス・ファンドの1カ月あたりの流入金額はこれまで2021年6月の2,300億円が最大であったが、11月はそれを700億円も上回った。

米国株式に対して楽観視しすぎてないか

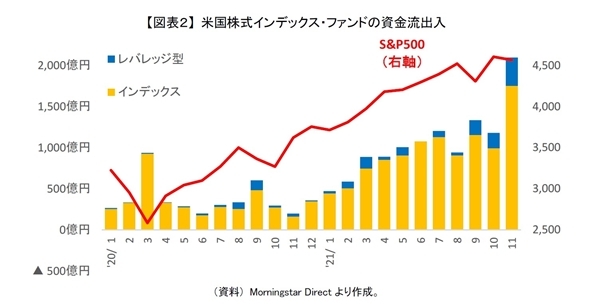

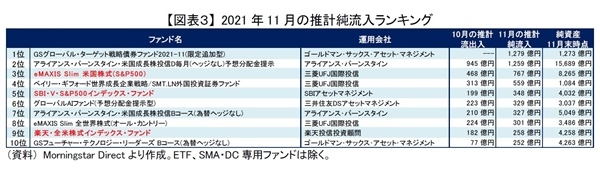

外国株式のインデックス・ファンドを牽引しているのは、いわゆる米国株式物である。米国株式のインデックス・ファンド(黄棒)には11月に1,800億円の資金流入があり、10月の1000億円から大きく増加した【図表2】。外国株式インデックス全体の増加分900億円のうち、実に800億円が米国株式物の増加であった。資金流入が大きかったファンドをみても、上位10本中3本(赤太字)が超低コストの米国株式のインデックス・ファンドであった【図表3】。もしかすると、年末に向けて一般NISAやつみたてNISAの枠を使い切ろうと買いました投資家が多かったのかもしれない。

このように米国株式をはじめ、外国株式のインデックス・ファンドが個人投資家に浸透してきていることは喜ばしいことである。ただ、米国株式に限らず地域分散させている外国(先進国)もしくは全世界株式のインデックス・ファンドでも価格変動が大きい、いわゆるリスクが高い商品である。米国株式は2020年4月以降ほぼ右肩上がりで上昇してきたこともあり、リスクを軽視して米国株式インデックス・ファンドを購入している投資家が増えていないか、やや心配である。

米国株式はこれまでは好調であったが、今後は米金融政策の動向さらには新型コロナウイルスの新たな変異株の出現によって、大きく崩れる可能性もある。筆者の経験上、どんなに長期投資を心がけていても、含み損を抱えた状況は精神衛生上好ましくなく、できれば避けたいものである。やはり高値掴みにならぬよう、時間分散して投資することがやはり良いと思われる。

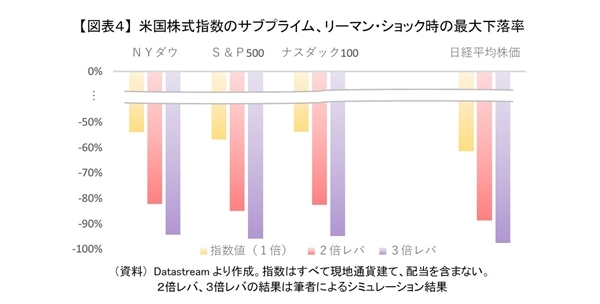

米国株式の主要株価指数のサブプライム、リーマン・ショック時の最大下落率(ドローダウン)をみると、どの株価指数(現地通貨・ドル建て:黄棒)も2007年から2009年にかけて50%以上下落している【図表4】。さらにその時期に円高も進行したため、為替ヘッジをしていなければ円建てでは、ほぼ日経平均株価と同じ程度の60%以上の下落であった。米国株式に限った話ではないが株式(ファンド)への投資額は、少なくとも一時的に元本が半分になっても心穏やかにいられる金額に留めることをおすすめしたい。長期投資を継続するためには、ご自身のリスク許容度の範囲内で、過度のリスクを取り過ぎないように心がけることが何よりも重要である。

レバレッジを活用した株式ファンドは資産形成に向かない

米国株式のリスクを軽視している投資家が増えていることは、レバレッジを活用した米国株式ファンド(【図表2】青棒)への資金流入が足元、急増していることからもうかがえる(【図表1】ではブル・ベア型のファンドとして「その他」に分類している)。以前は資金流入が100億円を超える月がほとんどなかったが、この9月、10月には200億円に迫る資金流入があった。さらに11月は新設ファンドの影響もあり340億円にまで流入金額が膨らんだ。

シミュレーションを行い、先ほどの株価指数と同様にリーマン・ショック時の最大下落率を算出すると、2倍の場合(赤棒)で80%以上、さらに3倍の場合(紫棒)は95%であった【図表4】。日々、先物等のポジションが見直されている仕組みになっているため、最大下落率が元の指数の値の2倍、3倍になるわけではない。また、基本的に為替ヘッジがかけられており、為替の影響を受けにくい。それでも当時からこのようなファンドがあったならば、かなり厳しい状況になっていたと推測される。

さらに、これだけ大きく毀損してしまうとその後の回復も遅くなる。ここでナスダック100を例に2007年11月以降のリーマン・ショック時の下落とその後の回復局面をみた【図表5】。指数自体(黄線)は2011年初に、3年2カ月で元の水準を回復している。それに対して2倍の場合(赤線)は2012年4月であり、約4年半かかった。3倍の場合(紫線)に至っては、2013年11月であり6年かかった。このシミュレーションではコスト面を考慮していない。レバレッジを活用しているほど信託報酬が高く、さらに為替ヘッジのコスト等もあるため、実際には回復がさらに後連れしただろう。

このように株式は元々、価格変動が大きく、レバレッジをかけるとさらに大きくなる。レバレッジを活用した株式ファンドは株価が上昇しているときは良いが、サブプライム、リーマン・ショックのようなことが起きると悲惨な状況になる。そのような商品をバイアンドホールドする場合、暴落等のショックが来ないことを祈りながら保有し続けることになる。それゆえにレバレッジを活用した株式ファンドは長期投資・長期のバイアンドホールドが基本となる堅実な資産形成には向かず、あくまでも短期の売買向けの投機的な商品といえるだろう。現在、基本的に投資期間が5年以内の一般NISAでは購入可能なものがあり、実際に一般NISAで購入している方もいるようである。2024年の新制度移行後には購入不可になる見込みであるが、制度の目的から考えて、適切な対応であると思われる。

なお、外国株式ファンドの場合、約定日が注文日の翌営業日以降になるため、注文タイミングと売買タイミングにタイムラグが生じてしまう。レバレッジを活用した米国株式ファンドが短期売買向けといっても、そもそも株価変動に応じた機動的な売買自体が困難である。機動的な売買が可能で以前から人気がある国内株式のレバレッジETFと比べても、より扱いが難しい商品であるといえよう。

ハイテク系のテーマ型ファンドの一部が好調

11月に高パフォーマンスであったファンドをみると、一部のハイテク系のテーマ型ファンドが好調であった【図表6】。

(ご注意)当資料のデータは信頼ある情報源から入手、加工したものですが、その正確性と完全性を保証するものではありません。当資料の内容について、将来見解を変更することもあります。当資料は情報提供が目的であり、投資信託の勧誘するものではありません。

前山 裕亮 (まえやま ゆうすけ)

ニッセイ基礎研究所 金融研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・投資してよかった?8割以上で運用益~2021年3月末時点での投資信託の運用状況~

・つみたてNISAの上限引き上げは必要か~現行の年間40万円で十分?それとも足りない?~

・上値が重ーい日本株式

・これから注意が必要な米国株式

・コストの二極化が進む投信市場