経常利益・経常利益率の計算方法

経常利益と経常利益率は、以下の式を用いて計算する。

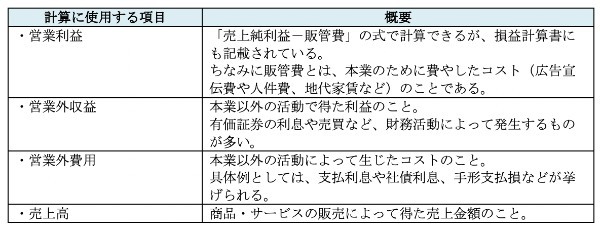

経常利益…(営業利益+営業外収益)-(営業外費用)

経常利益率…(経常利益)÷(売上高)×100%

ここからは以下のモデルケースを用いて、経常利益・経常利益率の計算例を紹介する。

上記の式を使うと、経常利益・経常利益率は以下のように計算できる。

経常利益=400万円+200万円-500万円

=100万円

経常利益率=100万円÷1,000万円×100%

=10%

このように、計算に使用する数値があらかじめ分かっていれば、経常利益・経常利益率を算出することは難しくない。ただし、営業利益が判明していない場合は売上純利益や販管費から調べる必要があるので、これらの金額がわかる資料を手元に用意しておこう。

経常利益・経常利益率からわかることは?財務分析への活用方法

計算によって経常利益・経常利益率を導き出したら、次は財務分析へと活用することになる。具体的にどのような分析方法があるのか、ここでは代表的なものを3つ紹介しよう。

1.同業他社と比較をする

最もシンプルな分析方法は、同業他社のデータと比較することである。経常利益・経常利益率の水準は業種によって異なるため、基本的には同規模かつ同業種の他社と比較することが望ましい。

例えば、一般的な企業の経常利益率は4%と言われるが、IT系では7~8%前後が標準的な水準となる。また、業界全体の平均と比較すれば、自社の業界内での立ち位置も把握できるだろう。

2.複数年分の推移をチェックする

経常利益・経常利益率の分析では、複数年分の傾向を見ることも重要になる。例えば、5~10年分のデータをグラフ化すると、以下のように大まかな経営状態を把握できる。

・上昇傾向の場合…既存事業による収益が安定している(新しい事業を始めやすい)

・低下傾向の場合…収益源が減っている(キャッシュ不足や倒産のリスクがある)

そもそも、ほとんどの事業は短くても数年単位で取り組むものなので、単年分のデータだけで財務分析をすることは難しい。そのため、同業他社と比較する場合であっても、基本的には複数年分のデータを用意しておこう。

3.ROAを計算する

前述でも触れたが、経常利益・経常利益率はほかの指標を計算する際にも活用される。なかでも重視されている指標は、中期経営計画などにもよく登場する「ROA(総資産利益率)」と呼ばれるものだ。

ROAは資産の効率性を表す指標であり、以下の式を用いて計算される。

ROA=当期純利益÷総資産×100%

(※総資産には他人資本を含む)

一般的にROAは5%が目安と言われており、この数値よりも高ければ効率的に資産を運用していることになる。ただし、経常利益と同じく業種によって水準が異なるため、分析の際には同規模・同業種の企業のデータを収集しておこう。