(資金供給オペ)

- 流動性供給策の監視(政策の変更なし)

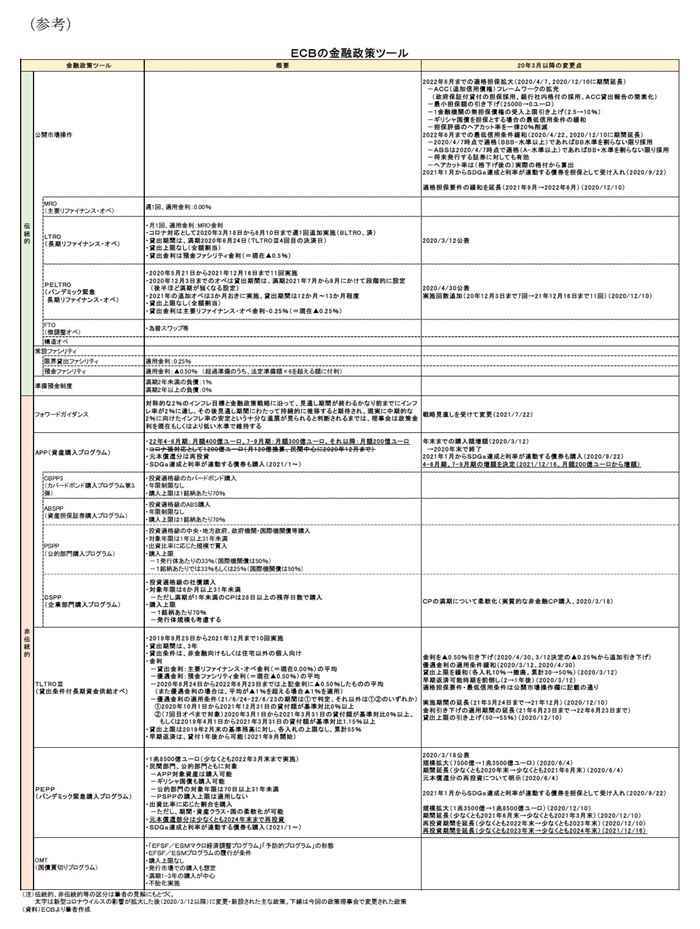

- 理事会は銀行の資金調達環境を監視し、TLTROⅢの満期が金融政策の円滑な伝達を阻害しないよう保証する(文章の追加)

- 理事会はまた、条件付貸出オペが金融政策姿勢にどのように貢献しているかを定期的に評価する(文章の追加)

- すでに公表したように、TLTROⅢの特別条件は来年6月に終了する(文章の追加)

- 理事会はまた、豊富な過剰流動性がある環境下で、マイナス金利政策が銀行の仲介機能を制限することが無いよう、準備預金への付利の2階層制度の適切な運用(appropriate calibration)について評価する(文章の追加)

(その他)

- 金融政策のスタンス(スタンスが双方向に変更されうることを明示)

- インフレが2%の目標に向け推移するよう、必要に応じ、すべての手段をいずれの方向にも調整する準備がある

記者会見の概要

政策理事会後の記者会見における主な内容は以下の通り。

(冒頭説明)

- 十分な政策支援の助けもあって、ユーロ圏経済は回復を続け労働市場も改善している

- 成長率は鈍化しているものの、経済活動は来年にかけて再び力強さを取り戻すと見られる

- 直近の感染の波とオミクロン株のため、一部の国では厳しい制限を再導入している

- エネルギー価格は高騰している

- いくつかの産業では、原材料、部品、労働力不足が見られる

- これらの要因は経済活動の制限要因となり、短期的な見通しに対する向かい風となる

- 公衆衛生危機は依然として続いているが、多くの人がワクチン接種を進め、ブースター接種が加速している

- 総じて、社会は感染の波とその結果としての行動制限に対してより良く対処し始めている

- そのため、コロナ禍の経済への影響は減少している

- インフレ率は、エネルギー価格の高騰や、いくつかの部門における供給に制約があるなかで需要が上回っているために、急上昇している

- インフレ率は短期的には引き続き高水準で推移すると見られるが、来年中には低下すると見ている

- インフレ見通しは上方修正したが、予測期間にかけて2%目標を下回る水準に落ち着くと予想している

(第3章の金融政策方針の説明)

経済とインフレ率の状況をどう見ているかの詳細と金融・通貨環境への評価について述べたい

(経済活動)

- 経済回復は、旺盛な域内需要をけん引役として回復が続くと予想する

- 労働市場は改善し、職に就く人が増え、雇用維持政策の利用者は減少している

- これは家計の所得と消費見通しを支援材料となる

- コロナ禍期間中に積みあがった貯蓄もまた、消費の支援材料である

現在の財政・金融政策支援は、世界的な回復の持続とともに、成長を支援するだろう

経済活動は今年10-12月期に鈍化し、おそらく来年前半まで遅めの成長が続くだろう

我々は生産がコロナ禍前の水準を上回る時期を2022年1-3月期と予想している

現在の感染の波に対処するために、いくつかのユーロ圏の国では、厳しい制限措置を再導入している

- これは回復を遅らせる可能性があり、特に、旅行、観光、接客、娯楽業が該当する

- 感染拡大は消費者・企業の景況感の重しとなっており、新しい変異株の広がりが追加の不確実性をもたらしている

加えて、エネルギー価格の上昇が消費の向かい風となっている

いくつかの産業における部品、原材料、労働力の不足、製造業の財生産の阻害、建設の遅れ、サービス業の一部での回復遅延をもたらしている

これらの制約はしばらく続くものの、22年の間には緩和されると見られる

見通しについては、22年の力強い回復を見込んでいる

- 新しいスタッフ見通しでは、実質GDP成長率を21年5.1%、22年4.2%、23年2.9%、24年1.6%と予想している

9月の見通しと比較すると22年が下方修正、23年を上方修正した

重点的かつ成長志向の財政政策が、引き続き金融政策を補完する

- この支援はまた、現在進行している構造変化の助けとなる

- 次世代EUプログラムと「Fit for 55」パッケージの効果的な実施は、ユーロ圏各国の力強く、地球に優しく、より均一な回復に貢献する

(インフレ)

- 11月のインフレ率は4.9%とかなり上昇した

- 22年の大半は2%を上回り続けると見ている

- 我々は今年、インフレ率がさらに上昇すると見ている

しかし、現在の高インフレは、当初予想していたよりも長期化しており、来年中にインフレ率が低下すると見ている

インフレ率の上昇は主に燃料、ガス、電気料金の急上昇を反映している

- 11月にはエネルギー価格のインフレが総合指数の押し上げの過半に寄与していた

- ある部門では供給制約がある一方で需要がそれを上回り続けている

- この結果が、耐久財や活動再開したサービス消費の価格に表れている

ドイツの付加価値税(VAT)の削減が終了したことに関するベース効果もまた、引き続き高インフレに寄与しているが、年末までである

これらの問題が解決までにどの程度の期間を要するかには不確実性がある

しかし、22年の間にはエネルギー価格は安定し、消費パターンが正常化し、世界的な供給制約による価格上昇圧力が沈静化すると見られる

時間が経過することで、経済が完全な稼働率に徐々に戻り、さらに労働市場が改善し、賃金上昇を支えるだろう

- 市場観測および調査による長期のインフレ期待は前回10月の理事会以降、広く安定している

- しかし、全体としてここ数か月で、これらの数値が2%に近づいている

これらの要因はインフレ基調の上昇と、ヘッドラインインフレ率が中期的に目標まで上昇することの支えになるだろう

新しいスタッフ見通しのインフレ率は21年2.6%、22年3.2%、23年1.8%、24年1.8%を予想している

- 9月の見通しより、大幅に上方修正している

- コアインフレ率の見通しは21年1.4%、22年1.9%、23年1.7%、24年1.8%であり、これも9月見通しより上方修正している

(リスク評価)

- 我々は経済見通しに関するリスクは総じて中立的(balanced)と見ている

- 消費者の景況感がより改善し、予想以上に貯蓄を減少させれば経済活動も予想以上に強くなるだろう

- 対照的に、最近の新しい変異株を含むコロナ禍の深刻化は、成長鈍化を持続させる可能性がある

- エネルギー価格の先行きと供給制約の解消ペースは経済回復とインフレ率へのリスクである

- 価格上昇圧力が予想以上に賃金上昇に転嫁され、より早期に経済の稼働率が完全に回復することで、インフレ率がさらに高まる可能性がある

(金融・通貨環境)

- 市場金利は10月の理事会以降、広く安定している

- 企業や家計向けの銀行貸出金利は歴史的な低水準にある

- 総じて、経済の資金調達環境は引き続き良好である

- 企業への貸出の一部は、供給制約によって在庫や運転資本の費用が増加したことに伴う短期的な資金調達需要によりけん引されている

- 同時に、内部留保、十分な現金保有、負債の多さにより企業の借入需要は和らいでいる

家計への貸出は引き続き強く、住宅購入需要により主導されている

ユーロ圏の銀行の財務状況(balance sheets)は資本比率の高さと不良債権の低さによりさらに強化されている

- 銀行は今やコロナ禍前程度の収益性がある

銀行の資金調達環境は総じて良好さを維持している

新しい金融政策戦略にもとづき、理事会は年に2回、金融政策と金融システム安定の相互関係に関する詳細な評価を実施している

- 緩和的な金融政策は成長を下支えし、企業や金融機関の財務状況を支援し、市場の分断化リスクを防いでいる

- 同時に緩和的な金融政策の不動産市場と金融市場への影響は、中期的な脆弱性が強まるという観点から、注意深く監視する必要がある

- 依然として、マクロ・プルーデンス政策が金融システムの安定を確保し中期的な脆弱性に対処するための第一手段である

(結論)

- 要約すれば、ユーロ圏経済は短期的な減速が見られるが、回復が続いている

- エネルギー価格の急上昇といくつかの部門における制約下の供給を超える需要がインフレ率を押し上げている

- インフレ率は22年の大部分で目標を上回るものの、来年中には緩和されるだろう

- 同時に経済回復と中期的なインフレ目標への進展により、我々はPEPPによる純購入を3月に終了することができるだろう

- しかし、中期的にインフレを2%で安定させるという目標には、APPによる純購入、フォワードガイダンス、といった金融緩和が引き続き必要である

(質疑応答(趣旨))

- 資産購入計画からは、23年までの利上げがないことが暗示されているが、不確実性が大きいなかでこうした長期間のコミットをすることにどれほどの自信があるのか

- 理事会では不確実性への対処法について多くの時間を費やした

- 声明を注意深く読めば分かるが、特定のコミットメントはしていない

- 声明にあるように、得られるデータを再評価して、どちらの方向にも調整しうる

ただし、現在の状況を見る限り、22年中に利上げする可能性は非常に低いと言える

オミクロンの影響は新しいスタッフ見通しに反映されているか、また、インフレ率への影響はどの程度か

- オミクロンの影響はあるだろうが、まずは経済がより強靭で強く、感染の波や変異株に順応できるようになっていることを認識すべき

オミクロンがもたらすインフレ・デフレへの影響は完全に不確実であるため、環境の変化に対応するために、柔軟性と選択肢を確保しておく

今日の会議ではどのような代替手段について議論したか。最終決定はどの程度賛同されたのか

- 声明にあるような一連の多くの提案について、幅広く議論した

- 選択肢1~4というようなものではなかった

- 政策全体については非常に多数の支援があった(very, very large majority)

数人の委員(a few members)は政策のある要素や他の要素に賛成せず、したがって政策全体についても支援しなかった

PEPPの柔軟性をAPPに移行する議論はされたか、そうでない場合、本日決定されたAPPの規模は、特に発行体制限や資本比率(に応じた購入)の観点から機能するという自信があるか

- コロナ禍およびコロナ禍からの脱却という特定の目的を持ったPEPPに付与された特徴が柔軟性であり、それは成功した

資産購入策はきちんと自立しており、重要な役割を果たし、現在も重要な役割を担っており、そして形や機能を実際に修正する必要はなかった

23年と24年のインフレ見通しは目標からそれほど乖離しておらず、特に帰属家賃を考慮すればなおさらである。中期的な見通しの上方リスクをどれほどと見ているか、もしリスクが顕在化した場合はどのような対応をするのか

- 上方リスクはあるかもしれないが、スタッフは特に予測をまとめる上で賃金への影響を予想しているように思う

- 賃金については波及効果の程度を見るためにかなり注意深く見ている

- 現在の数値は、賃金交渉による波及効果は見られないが、予想においてはかなり高い賃金上昇が考慮されている

ただし、もちろんより強い経済回復をする可能性もあり、その場合はより高い賃金上昇となるだろう

PEPPの再開について、必要な場合は公表されるのか、いま公表されたということなのか。また購入はその枠組みでされるのか、あるいは現在の1.85兆ユーロの上限の中で実施されるのか

- (PEPPの再開は)役員会の勧告を受けた理事会の決定が必要なものである

- 純購入額について、具体的な金額には言及しておらず、また3月に終了した規模の残額を使い切るというものではない

簡潔には、決定は理事会が行い、環境次第ということ

ギリシャ国債が投資適格級になった場合、2018年のキプロスのようにAPPに基づいた購入を開始するのか、また、差分の埋め合わせをするのか

- ギリシャの格付は改善しているものの、APP下のPSPP(公的部門購入プログラム)の適格性を満たしてはいない

声明にギリシャ固有の部分が含まれている理由がそれで、理事会でこの固有条項は非常に強く支持された

PEPPの再開条件について詳しく教えて欲しい、コロナ禍の経済への影響か、インフレへの影響か、公衆衛生危機の状況と関連するのか

- コロナ禍に関連した負の影響に対応するためである

- 感染拡大の開始、最中、脱却、が含まれる

PEPPの償還再投資を1年延長していることも忘れないで欲しい

中期的なインフレ見通しが予想を下回っているのに、資産購入のペースを急減速させるのはなぜか PEPPは当初の目的を達成し、使命を果たしている 急速な変化を避けるために、2%の目標を達成するためにAPPを200億ユーロではなく、400億ユーロで維持する

来年のインフレ率が3.2%であるというのは、たった3か月前のほぼ2倍の数値であり困惑している。これほどの格差があることで見通しの信頼性を失うことを懸念しているか

- 22年の予想が9月から大幅に上方修正されているのは事実である

- 背景の主に3分の2がエネルギー価格であり、これは予測することが難しい

- エネルギー価格の上昇には地政学的な問題と、気候関連の問題が起因している

- 他の要因としては、供給制約の長期化がある

- 我々は直接企業と連絡を取っているが、わずかに配送遅延が短期化し、供給制約の影響が緩和されはじめている兆しがある

(ただし、)不確実性が大きく、ここから多くの学びを得るのはためらわれる

米国、英国、カナダ、オーストラリアでは金融政策に大きな変化がある一方、ECBは来年も同じような手段を続けているように見える。理事会は中期的にこの乖離が問題なることを懸念しているか。また、副総裁にお見舞いの言葉を伝えたい

- 例えば、米国とユーロ圏、英国とユーロ圏を比較することは難しい

- これらの3つの経済のサイクルは全く異なり、出発した場所も違う

- 我々は、基準に達したかの明確な指標として、フォワードガイダンスを有している

(デギンドス副総裁)症状はとても軽く、ワクチンの効果の重要性を実感している

TLTROIIIについて、拡充やTLTROⅣの議論をしたか

- TLTROIIIの1回目オペの満期は22年9月で、最終オペの満期は24年12月である

したがって、銀行は早期償還が利用できるが、それを選択しなければ、それまでは魅力的な条件での利益を得ることができる

PEPPについて24年までの延長に特別の理由があるのか、柔軟性の重要性とそれが再投資で利用されるということから、再投資は政策手段の重要な道具であるということか

- 24という数字は、現在の状況、柔軟性の保持、中期的な2%目標の達成、という観点から見て適切だと考えている

- 現時点では、それより長い期間が必要だとは見ていないが、不確実性が取り巻く状況に注意を払う必要があるため、柔軟性や選択肢の用意がある

(クリスマスのお祝いの言葉)

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

高山 武士(たかやま たけし)

ニッセイ基礎研究所 経済研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・欧州経済見通し-懸念材料は多いが正常化を目指す欧州経済

・世界各国の金融政策・市場動向(2021年11月)-オミクロン株で株安・ドル高

・ユーロ圏失業率(2021年10月)-失業率は6か月連続で低下、7.3%に

・ユーロ圏消費者物価(11月)-統計データ公表以来の伸び率を記録

・長期化するインフレ懸念