ECBの利上げ開始は23年の公算大

SMBC日興証券 チーフマーケットエコノミスト / 丸山 義正

週刊金融財政事情 2022年1月4日号

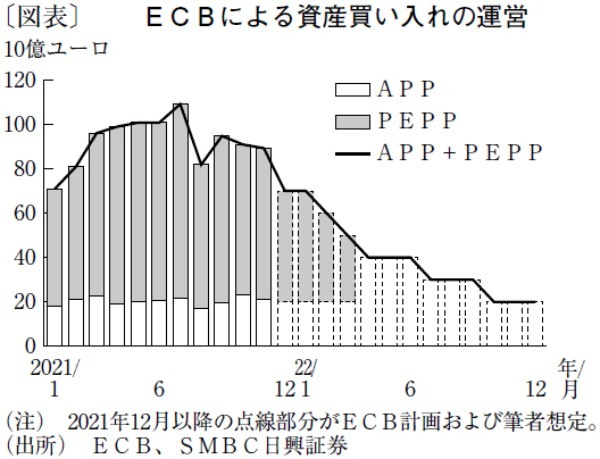

欧州中央銀行(ECB)は2021年12月16日の政策理事会で、コロナ対応の資産買い入れプログラム(PEPP)を予定どおり22年3月に終了することを決定した。PEPPの終了に伴う資産買い入れ額の「断層」を避けるために、通常の資産買い入れプログラムであるAPPを22年に一時的に増額するものの、PEPPとAPPを通算すればフローの買い入れ額は縮小へ向かう。ニュージーランドやカナダ、英国はすでに資産買い入れを終了しており、米国も22年3月で終える予定だ。ECBも資産買い入れの縮小、いわゆる「テーパリング」に遅ればせながら追随する。

しかし、ECBは同時に、APPを22年末まで継続すると示した。テーパリングまで勘案すれば、ECBの資産買い入れは23年前半も継続すると見込まれる(図表)。遅くとも22年の終了を見込む他の先進国とユーロ圏とでは、金融政策の正常化のペースが大きく異なる。

ECBが資産買い入れの縮小を急がない理由として、二つを指摘できよう。一つはギリシャやイタリアなど国債の信用が比較的劣る南欧諸国への配慮である。資産買い入れプログラムを急いで手じまいすると、資金調達能力において劣る南欧諸国に悪影響が及びかねない。もう一つは欧州では、米国や英国などに比べてインフレ圧力が限定されていることである。

ユーロ圏の21年11月の消費者物価指数(HICP)は、前年同月比4.9%に達した。米国(CPI)の6.8%や英国(CPIH)の5.1%には及ばないとはいえ、相当に高水準だ。しかし、エネルギーを含まないコア指数で見ると、ユーロ圏は同2.6%にすぎない。対して米国は4.9%、英国も4.0%に達する。つまり、ユーロ圏のインフレはエネルギーにおおむね限定されている。

加えて、20年にインフレ率が低下した反動で21年が高まるという、いわゆる「ベース効果」による影響も大きい。筆者がベース効果を除いた計数を試算すると、11月のユーロ圏のコア消費者物価は、前年同月比1.4%にすぎない。ECB自身、今後のインフレ率の上昇は限定的だと考えている。12月に提示されたECBスタッフのコア消費者物価上昇率見通し(前年比)は、22年に1.9%、23年に1.7%、24年に1.8%だ。ECBが掲げる2%目標には24年になっても届かない。

米英とユーロ圏のインフレ圧力における差異は賃金上昇率に由来する。米英では労働需給の逼迫を受けて賃金上昇率が急速に高まり、インフレ圧力を増大させている。対して、ユーロ圏の賃金上昇率は、筆者がベース効果を除いて試算すると、前年比2%程度にとどまる。今後、ユーロ圏においても賃金上昇率がある程度高まる見込みだが、賃金上昇率の高まりがインフレにつながり、利上げを正当化する時期は22年ではなく23年だろう。

(提供:きんざいOnlineより)