この記事は2022年2月11日に「きんざいOnline:週刊金融財政事情」で公開された「過度なプレミアム剝落で、日本株はすでに適正水準」を一部編集し、転載したものです。

今年に入ってから株式市場の混乱が止まらない。きっかけは急速なインフレの進行に伴う米国の金融引き締め強化懸念で、日経平均株価は年初来で一時10%を超える調整相場となった。今後も米国の金融引き締め政策は、株式市場の大きな壁として立ちはだかるだろう。

複数ある引き締め手段の中でも、米連邦制度準備理事会(FRB)が保有する資産の圧縮は、資産購入額を減少させるテーパリングや景気の過熱感の抑制を目的とする利上げと異なり、物理的に米国債券市場の流動性が損なわれる。

それでもFRBは1月の米連邦公開市場委員会(FOMC)でタカ派スタンスを維持する構えをみせた。FRBのタカ派姿勢は、この間の株式市場の急落程度では、引き締め路線を再考させるに至らないことを明白に示している。

米国は日本と異なり、個人の金融資産の50%を株式などのリスク資産が占める投資大国だ。株式市場の下落は資産効果の剝落と消費減退に直接的に作用し得る。それにもかかわらず、態度を一切軟化させなかったFRBの無言の主張を無視してはならない。

この状況を踏まえ、今後の日本株の見通しを考えてみたい。焦点は、調整相場を経た現在、結局のところ日本株市場の水準は「高いのか」「安いのか」だ。筆者は日本株の弱気論者の急先鋒であるが、結論を言えば、現在の日本株市場は十分に割高感が是正されており、すでに「心地よい水準」だと考える。論拠は、前述の金融正常化だ。

金融正常化は、文字どおり金融政策を元に戻すプロセスを指す。言い換えれば、今まで無秩序に行われてきた質的・量的緩和の「実施前」の状態にタイムスリップさせることと同義だ。

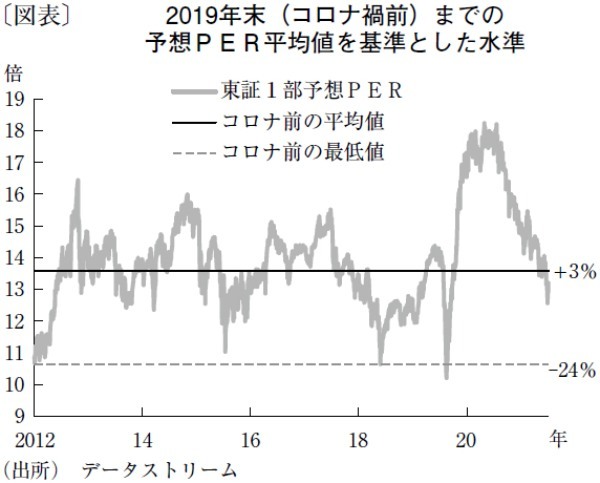

前回、米国が資産圧縮を実施したのは2017年後半以降で、おおよその時間軸で考えれば、コロナ禍前の好況時の状態が正常化のひとつの目安になろう。日本株の観点では、市場の水準感を見る株価収益率(PER)が、世界的な過剰流動性によって押し上げられた過度なプレミアムの剝落で、コロナ禍以前の適正水準へと回帰していく傾向にある。

前回の金融危機以降、景気のボトムアウト(底入れ)が見られた12年の半ばから、コロナ禍前の19年末までの予想PERの平均値である13.6倍を基準としてみたい。

すると、足元の東証1部の予想PERである13.2倍は、すでに3%ほど割安な水準だ(下図)。期間内の最低値を見れば24%の下落余地はあるものの、これは金融危機直後の水準であり、景気回復途上の現在の局面で意識する数字ではない。

23年以降に米金融正常化プロセスが終了するまでは、日経平均株価で2万6,500円~2万7,500円程度を軸(フェアバリュー)としたレンジ相場になる可能性が高いだろう。

智剣・Oskarグループ CEO兼主席ストラテジスト/大川 智宏

週刊金融財政事情 2022年2月15日号